Big Yellow Group : Le Roi Britannique du Self-Storage Mérite-t-il une Place dans Votre Portefeuille ?

Quand Blackstone toque à la porte d’un REIT et se fait éconduire, c’est que le management croit en sa valeur cachée. Décryptage d’une opportunité mécontrochée des investisseurs francophones.

Les résultats viennent de tomber ce matin. Big Yellow Group, le leader incontesté du self-storage au Royaume-Uni, a publié son point d’activité du troisième trimestre.

Et pour ceux qui suivent mes analyses sur les foncières cotées (merci d’ailleurs à tous ceux qui ont découvert la chaîne YouTube), ce REIT britannique présente un profil fascinant : des marges exceptionnelles, un bilan en béton armé, et un rendement de 4,5% qui ferait pâlir bien des aristocrates du dividende.

Mais avant d’aller plus loin, petit rappel : si vous appréciez ce type d’analyse approfondie sur les REITs et foncières cotées, n’hésitez pas à vous abonner à cette newsletter.

Je publie régulièrement des décryptages comme celui-ci, avec un focus particulier sur les véhicules d’investissement immobilier que les médias financiers traditionnels ignorent trop souvent.

L’essentiel en 30 secondes

Big Yellow Group, c’est 111 centres de self-storage répartis à travers le Royaume-Uni, avec une concentration massive sur Londres et sa couronne (75% des revenus).

Fondée en 1998 par trois entrepreneurs chevronnés de l’immobilier Nicholas Vetch, Philip Burks et James Gibson la société s’est imposée comme la marque la plus reconnue du secteur britannique.

Le cours actuel tourne autour de 1 068 pence, pour une capitalisation d’environ 2,1 milliards de livres. Le rendement du dividende atteint 4,5%, avec un historique de croissance régulière depuis l’introduction en bourse.

Et surtout, le titre se négocie avec une décote d’environ 12 à 15% par rapport à sa valeur d’actif net une anomalie que l’intérêt récent de Blackstone n’a fait que souligner.

Ce que révèlent les résultats du matin

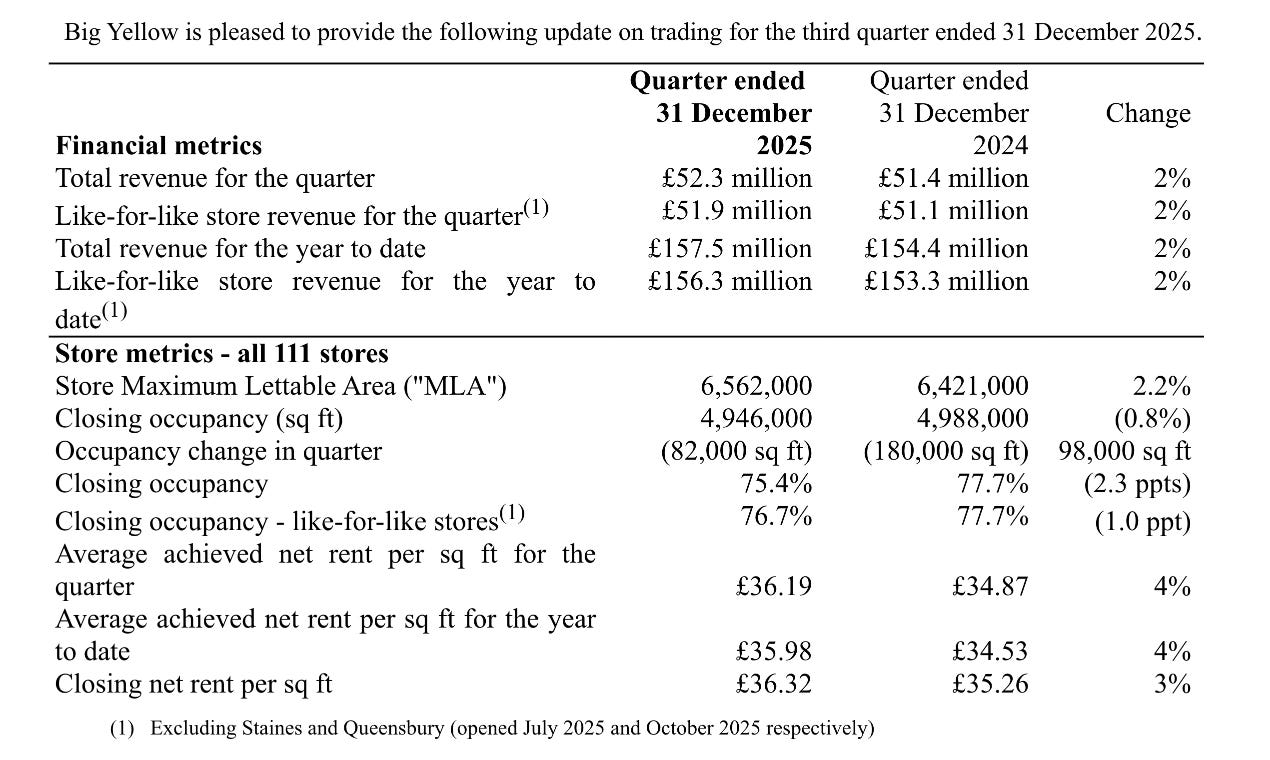

Les chiffres publiés ce 20 janvier 2026 montrent un groupe qui navigue dans un environnement complexe avec une résilience remarquable.

Les revenus trimestriels progressent de 2% pour atteindre 52,3 millions de livres. C’est modeste, certes, mais dans un contexte où le marché immobilier britannique reste atone, cette croissance témoigne de la capacité du groupe à augmenter ses loyers (+4% sur un an) pour compenser une occupation légèrement en retrait.

Car c’est là le point d’attention : l’occupation recule de 0,8% sur un an, passant à environ 75% de la surface louable maximale.

Le CEO Jim Gibson reconnaît lui-même que “faire de l’occupation un moteur clé de la croissance” constitue la priorité actuelle.

La bonne nouvelle ? Il note “une augmentation de la demande depuis début novembre” et une amélioration notable de l’occupation des clients professionnels ce trimestre, avec 15 000 pieds carrés gagnés contre une perte de 28 000 l’an dernier à la même période.

Pour l’ensemble des neuf premiers mois de l’exercice, le bénéfice par action ajusté (EPRA EPS) progresse de 2%. Le groupe maintient sa guidance d’une croissance de 2% sur l’année complète, ce qui permettra de soutenir la hausse du dividende.

Si vous souhaitez approfondir les métriques spécifiques aux REITs FFO, AFFO, NOI, et autres subtilités comptables que le Net Income ne capture pas j’ai réalisé une vidéo explicative sur ma chaîne YouTube.

Ces notions sont essentielles pour évaluer correctement une foncière cotée.

L’épisode Blackstone : ce qu’il faut retenir

L’actualité la plus marquante des derniers mois reste sans conteste l’intérêt manifesté par Blackstone Europe pour une acquisition de Big Yellow.

Le géant américain du private equity a approché le groupe en octobre 2025, déclenchant une période de discussions qui s’est soldée par… un échec.

Le 4 décembre dernier, Big Yellow a annoncé mettre fin aux négociations, estimant que la valorisation proposée “ne reflétait pas la valeur intrinsèque de la société”. Traduction : le management, qui détient environ 5 à 8% du capital, considère que le titre est sous-évalué aux niveaux actuels.

Cette saga est révélatrice à plusieurs égards. D’abord, elle confirme l’appétit des investisseurs institutionnels pour le self-storage européen un secteur que je couvre régulièrement ici et sur YouTube.

Ensuite, elle démontre la confiance du management fondateur dans sa stratégie de création de valeur à long terme. Enfin, elle souligne qu’un acteur comme Blackstone, avec ses moyens d’analyse considérables, voyait dans Big Yellow une cible attractive à un prix probablement situé autour de 1 200-1 300 pence.

Pourquoi Big Yellow se distingue de ses concurrents

Je suis actionnaire de Shurgard, le leader européen du self-storage coté à Bruxelles, et plusieurs d’entre vous m’ont demandé comment Big Yellow se positionne par rapport à mon investissement existant.

Shurgard opère sur sept pays européens avec 323 centres, affiche une occupation de près de 86%, et bénéficie actuellement d’un fort momentum grâce à l’intégration de Lok’nStore acquis en 2024. La croissance des revenus atteint 13,6% sur neuf mois (effet acquisition inclus), avec une croissance organique de 3,9%.

Big Yellow joue une partition différente : concentration totale sur le Royaume-Uni, focus premium sur Londres, marges EBITDA supérieures (71% contre 65% pour Shurgard), et surtout un bilan beaucoup plus conservateur avec un ratio dette nette sur EBITDA de seulement 3,3x contre 5,9x pour son concurrent européen.

En clair, Big Yellow privilégie la qualité et la prudence financière à la croissance agressive.

Les forces structurelles du modèle

Trois éléments font de Big Yellow un REIT de qualité supérieure.

Premièrement, la qualité du portefeuille immobilier. 99% des actifs sont détenus en pleine propriété (freehold) ou en bail très long terme. Dans un pays où obtenir un permis de construire pour du self-storage relève du parcours du combattant, cette base d’actifs constitue une barrière à l’entrée quasi infranchissable. Les localisations axes routiers majeurs, visibilité maximale sont irremplaçables.

Deuxièmement, les marges opérationnelles. Avec une marge EBITDA de 71%, Big Yellow surpasse tous ses concurrents européens. Cette performance reflète l’efficacité de la plateforme digitale (plus de 90% des clients arrivent via les canaux numériques), l’automatisation croissante des opérations, et un contrôle rigoureux des coûts. Au premier semestre, les charges opérationnelles comparables ont reculé de 2% malgré l’inflation.

Troisièmement, la solidité bilancielle. Un ratio dette nette sur EBITDA de 3,3x place Big Yellow parmi les foncières les mieux capitalisées d’Europe. Cette prudence n’est pas un hasard : avec 58% de dette à taux variable, le groupe profite directement des baisses de taux de la Bank of England. Chaque réduction de 25 points de base représente environ 1,1 million de livres d’économies annuelles d’intérêts.

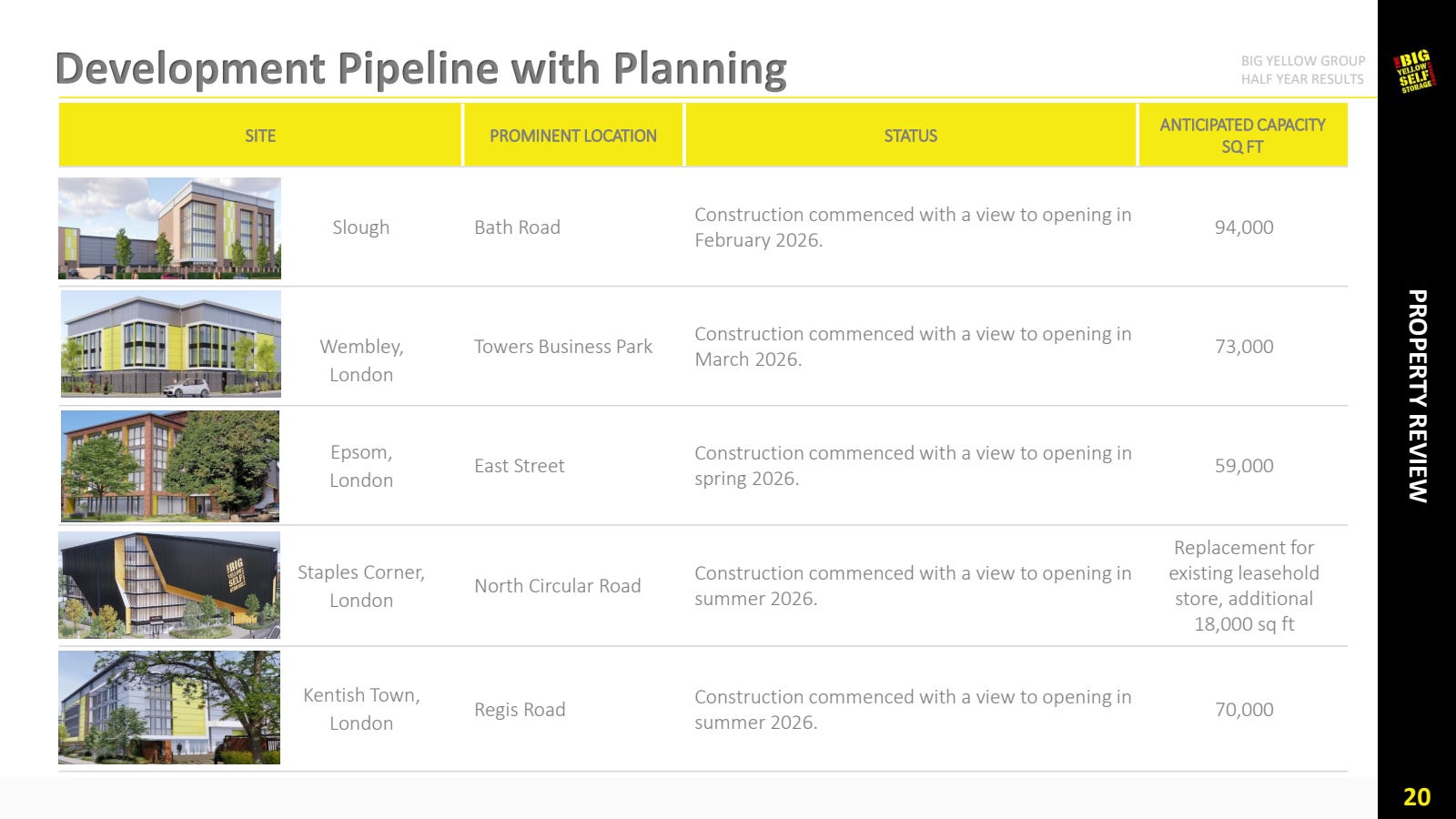

Le pipeline de croissance : 1 million de pieds carrés en développement

Big Yellow ne se contente pas de gérer son patrimoine existant. Le groupe dispose d’un pipeline de 13 projets de développement représentant environ 1 million de pieds carrés additionnels, soit une augmentation potentielle de 16% de la surface louable actuelle.

Deux nouveaux centres ont ouvert récemment à Staines et Queensbury, tous deux situés dans la région londonienne. Sept autres sont en construction, et le management prévoit de démarrer les chantiers de Leamington Spa et Newcastle au premier semestre 2026.

L’investissement total pour ce pipeline s’élève à environ 465 millions de livres, dont 224 millions restent à décaisser. Le rendement attendu sur coût (yield on cost) atteint 8,6% un niveau attractif qui démontre la capacité du groupe à créer de la valeur par le développement plutôt que par des acquisitions potentiellement dilutives.

À maturité, ce pipeline devrait générer un NOI additionnel d’environ 40 millions de livres par an, soit un quasi-doublement du potentiel de croissance organique.

La politique de dividende : fiable et progressive

Pour les investisseurs orientés revenus et je sais qu’ils sont nombreux parmi vous Big Yellow coche toutes les cases.

Le dividende actuel de 47,6 pence par action représente un rendement d’environ 4,5% au cours actuel. Ce niveau dépasse significativement la moyenne historique du titre (3,7% sur cinq ans), suggérant que la valorisation actuelle offre un point d’entrée attractif.

Le ratio de distribution tourne autour de 70-80% des bénéfices EPRA, laissant une marge confortable pour financer le développement tout en rémunérant les actionnaires.

Il faut noter que Big Yellow a connu des réductions de dividende par le passé, notamment pendant la crise financière de 2008-2012 (plusieurs coupes cumulées d'environ 30%) et une légère baisse de 2% pendant le COVID en 2020. Depuis 2021, le dividende a repris sa trajectoire de croissance avec des hausses régulières de 4-8% par an.

La croissance du dividende devrait se poursuivre au rythme de 4 à 5% par an, en ligne avec la progression des bénéfices. L’acompte sur dividende annoncé pour janvier 2026 s’établit à 23,8 pence, en hausse de 5% sur un an.

Petit rappel pour les investisseurs français : les dividendes de REITs britanniques sont soumis à une retenue à la source de 20% au Royaume-Uni, récupérable partiellement via le crédit d’impôt. Pensez à vérifier le traitement fiscal applicable à votre situation.

Ma lecture de la valorisation

Au cours actuel d’environ 1 068 pence, comment situer Big Yellow sur l’échelle de la valorisation ?

L’action se négocie à environ 18 fois les bénéfices EPRA attendus pour l’exercice en cours, légèrement en dessous de sa moyenne historique de 20x.

Cette décote s’explique partiellement par le contexte de taux élevés qui a pesé sur l’ensemble du secteur immobilier coté. Mais elle semble excessive pour un REIT de cette qualité, comme l’a d’ailleurs reconnu implicitement Blackstone en manifestant son intérêt.

D’un point de vue technique, la prudence s’impose.

Le titre évolue sous une oblique baissière de long terme qui n’a toujours pas été cassée. Tant que cette configuration persiste, la tendance reste baissière et je ne rentrerai pas sur ce dossier.

Pour les investisseurs plus offensifs qui souhaitent néanmoins se positionner, un support majeur se dessine aux alentours des 900 pence niveau qui pourrait constituer une zone d’accumulation pour ceux prêts à anticiper un retournement.

Les risques à surveiller

Aucun investissement n’est exempt de risques, et Big Yellow ne fait pas exception.

Le principal point de vigilance reste l’occupation. Si l’écart de 2,3 points par rapport à l’an dernier persiste ou s’aggrave, la croissance des revenus restera contrainte malgré les hausses de loyers.

Le management mise sur une reprise de la demande, mais celle-ci dépend largement du dynamisme du marché immobilier résidentiel britannique 41% des nouveaux clients viennent à Big Yellow dans le cadre d’un déménagement.

La concentration géographique constitue un autre facteur de risque. Avec 75% des revenus générés à Londres et dans le Sud-Est, Big Yellow est surexposé à cette région. Une récession localisée ou une correction immobilière prononcée dans la capitale britannique impacterait directement les résultats.

Enfin, la pression fiscale ne doit pas être négligée. Le budget britannique a prévu une hausse de 8,5% des business rates pour l’exercice fiscal 2027, représentant un surcoût d’environ 1,8 million de livres pour Big Yellow. Ce poste représente déjà 36% des charges opérationnelles.

Pour aller plus loin

Cette analyse vous a plu ? Plusieurs façons de soutenir mon travail :

👉 Abonnez-vous à cette newsletter si ce n’est pas déjà fait c’est gratuit et vous recevrez mes prochaines analyses directement dans votre boîte mail.

👉 Laissez un commentaire ci-dessous pour me dire ce que vous pensez de Big Yellow ou pour suggérer d’autres foncières à analyser. Vos retours sont précieux pour orienter mes prochains contenus.

👉 Retrouvez-moi sur YouTube où je publie régulièrement des vidéos sur les REITs, les foncières cotées, et les stratégies d’investissement immobilier. J’y décortique notamment les subtilités comptables (FFO, AFFO, NAV) qui font toute la différence dans l’analyse de ce type de valeurs.

👉 Partagez cet article avec un ami investisseur qui s’intéresse à l’immobilier coté. Le self-storage reste un secteur méconnu en France malgré son potentiel remarquable.

Disclaimer : Cette analyse reflète mon opinion personnelle à date de publication et ne constitue pas un conseil en investissement. Je détiens des positions sur Shurgard mentionné dans cet article. Les performances passées ne préjugent pas des performances futures. Faites vos propres recherches avant toute décision d’investissement.

Sources : Big Yellow Group Q3 Trading Statement (20/01/2026), H1 FY26 Results, Annual Report FY25, Shurgard Q3 2025 Results, données de marché au 20 janvier 2026.