ARGAN : La pépite logistique française peut-elle tenir sa promesse de croissance rentable en 2026 ?

99% de taux d’occupation !!

Pendant que le marché logistique français affiche 6,3% de vacance, Argan maintient ses entrepôts pleins à craquer depuis dix ans. C’est le genre de chiffre qui fait saliver n’importe quel investisseur immobilier.

Mais attention : derrière cette façade impressionnante se cache un défi majeur pour 2026 le refinancement de 500 millions d’euros de dette à des taux qui vont tripler.

Le fondateur Jean-Claude Le Lan, qui détient personnellement plus de 30% du capital, vient d’annoncer des résultats 2025 exceptionnels : revenus locatifs en hausse de 7%, résultat net récurrent par action en progression de 8%.

Mais l’éléphant dans la pièce, c’est cette obligation de 500 millions qui arrive à échéance en novembre 2026, émise à l’époque bénie du 1,01% de coupon. Le management annonce désormais un refinancement entre 3% et 4%.

Faites le calcul : c’est 15 à 20 millions d’euros de charges d’intérêts supplémentaires par an qui vont partir en fumée…

Alors, Argan reste-t-elle l’une des meilleures foncières logistiques françaises & européennes ?

Ou le marché a-t-il raison de la valoriser avec une décote de près de 30% sur sa NAV ? C’est ce que nous allons décortiquer ensemble.

Pour les nouveaux : c’est quoi une SIIC/REIT ?

Avant de plonger dans les chiffres, un rappel pour ceux qui découvrent cet univers. Une SIIC (Société d’Investissement Immobilier Cotée), équivalent français du REIT américain, est une entreprise qui possède et gère un parc immobilier ici des entrepôts logistiques. En échange d’avantages fiscaux (pas d’impôt sur les sociétés), elle doit distribuer au moins 95% de ses bénéfices en dividendes.

Point crucial : quand vous analysez une foncière, oubliez le bénéfice net comptable.

Pourquoi ? Parce qu’il intègre des amortissements massifs sur les immeubles une charge comptable qui ne correspond à aucune sortie de cash. Un entrepôt bien entretenu ne perd pas 3% de sa valeur chaque année comme le suggère l’amortissement.

On utilise donc le Résultat Net Récurrent (équivalent du FFO américain pour Funds From Operations) : c’est le cash réellement généré par l’exploitation, celui qui permet de payer les dividendes et de financer la croissance.

C’est LE chiffre à suivre.

Fiche d’identité : Argan en quelques chiffres clés

Ticker : ARG (Euronext Paris)

Type : SIIC logistique pure-play France

Capitalisation boursière : environ 1,68 milliard d’euros (au cours de 65,20€)

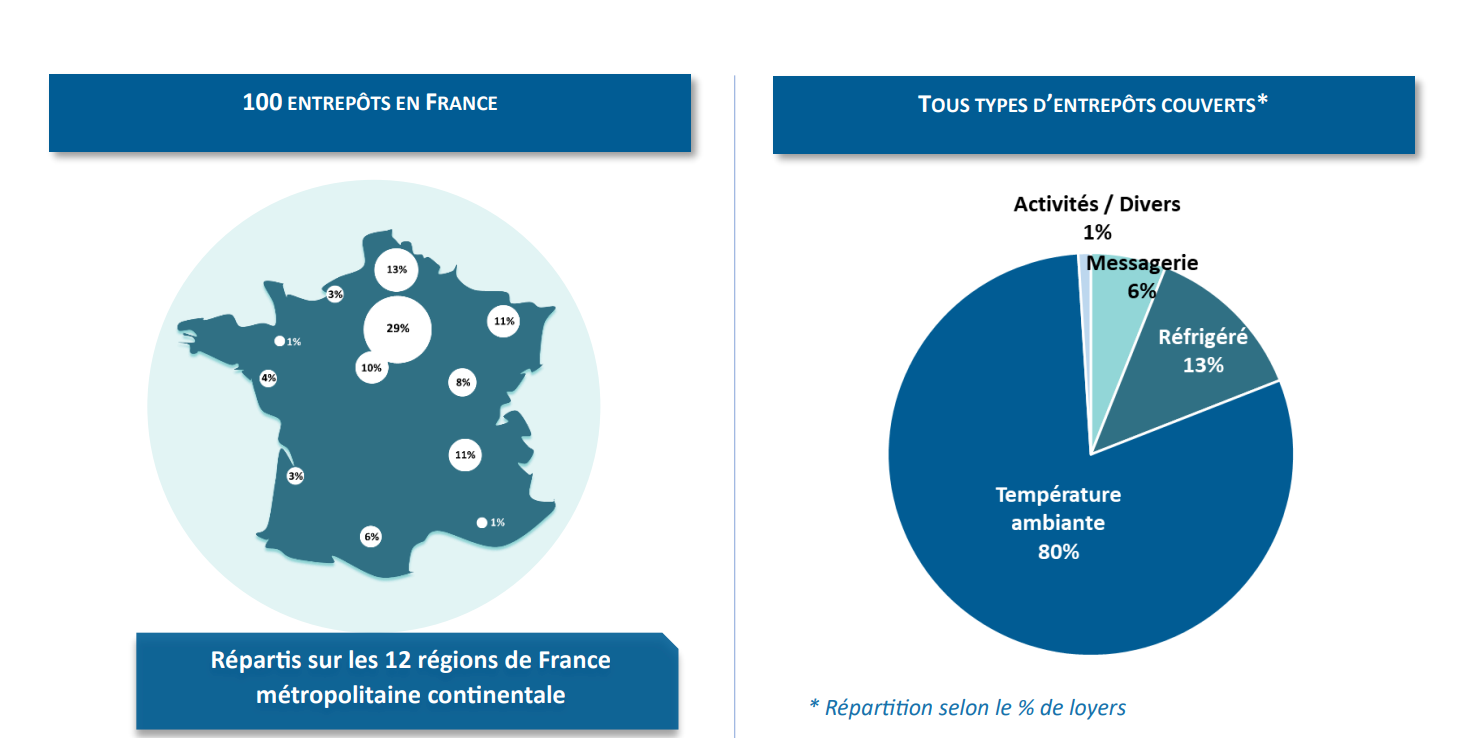

Nombre de propriétés : plus de 100 entrepôts

Surface totale : 3,77 millions de m²

Valorisation du portefeuille : 4,07 milliards d’euros (hors droits)

Taux d’occupation : supérieur à 99% (vs 93,7% pour le marché français)

Résultat net récurrent 2025 : 6,01€ par action, en hausse de 8% vs 2024

NAV NTA : 91,52€ par action

Cours actuel : 65,20€, soit une décote de 29% sur la NAV

Dividend Yield : 5,3% (dividende 2025 de 3,45€)

Payout ratio sur RNR : environ 57%

Net Debt/EBITDA : 8,5x

LTV (EPRA) : 41,1%

Vous découvrez cette newsletter ? Rejoignez les investisseurs qui reçoivent chaque semaine une analyse approfondie d’une foncière cotée. C’est gratuit.

Histoire et stratégie : le pari gagnant de la logistique française

Argan a été fondée en 2000 par Jean-Claude Le Lan, un entrepreneur qui a fait le pari visionnaire à l’époque que la logistique deviendrait un actif immobilier premium. Vingt-cinq ans plus tard, avec l’explosion du e-commerce, ce pari s’est avéré brillant.

La stratégie d’Argan est claire et disciplinée depuis le premier jour : développer et louer des entrepôts “premium” exclusivement en France métropolitaine. Pas de diversification géographique hasardeuse, pas de bureaux, pas de commerces. Une seule classe d’actifs, un seul pays, une expertise profonde.

Ce positionnement mono-produit est à la fois une force et une faiblesse.

La force : une connaissance intime du marché français, des relations longues avec les collectivités locales, une réputation établie auprès des grands donneurs d’ordres logistiques.

La faiblesse : une dépendance totale au marché français et aucune diversification géographique pour absorber les chocs locaux.

Depuis 2022, Argan pousse un nouveau concept baptisé “AutOnom®” : des entrepôts qui produisent leur propre énergie grâce à des panneaux solaires et des pompes à chaleur. L’idée est séduisante : réduire l’empreinte carbone ET les charges d’exploitation pour les locataires.

Le management affirme avoir déjà atteint plus de 50% de son objectif de diviser par deux les émissions CO₂ Scope 3 d’ici 2030.

Mon avis : la stratégie est cohérente et le positionnement ESG est un vrai différenciateur commercial, pas du greenwashing.

Les grands donneurs d’ordres logistiques : Decathlon, Carrefour, Amazon sont sous pression pour décarboner leurs supply chains.

Un entrepôt AutOnom® répond à ce besoin. C’est intelligent.

À VOIR : Découvrez le concept AutOnom® d’Argan

Cette vidéo publiée par Argan présente l’inauguration du premier entrepôt AutOnom® à Val d’Europe, qui produit sa propre énergie pour sa consommation. Elle illustre parfaitement la stratégie de différenciation ESG de la foncière.

Qualité du management et gouvernance : le bon et le moins bon

L’alignement des intérêts : un point fort majeur

C’est ici qu’Argan se distingue vraiment. Jean-Claude Le Lan, le fondateur, détient personnellement 30,87% du capital, soit environ 8 millions d’actions représentant plus de 500 millions d’euros. Son fils Ronan Le Lan, CEO depuis 2003, détient 1,99% supplémentaires (environ 40 millions d’euros).

Quand le fondateur a plus d’un demi-milliard de son propre argent investi dans l’entreprise, il pense comme vous. Il ne va pas diluer les actionnaires pour faire grossir l’empire, il ne va pas se voter des bonus excessifs, il ne va pas prendre des risques inconsidérés avec le bilan.

C’est le meilleur alignement des intérêts possible !

La rémunération du CEO : selon les données disponibles, Ronan Le Lan perçoit une rémunération totale d’environ 546 000€, composée à 42,7% de salaire fixe et 57,3% de variable.

Ce niveau est raisonnable pour une entreprise de cette taille, ni trop généreux ni suspectement bas.

Le président du Conseil de Surveillance Jean-Claude Le Lan perçoit quant à lui une rémunération modeste d’environ 96 000€.

La communication financière : correcte mais perfectible

La communication d’Argan est professionnelle et régulière. Le supplemental data est correct, les métriques clés sont disponibles, le management répond aux questions des analystes.

Points positifs :

La guidance est précise et généralement atteinte (voire dépassée comme en 2025)

Les définitions des métriques sont stables d’une année sur l’autre

7 analystes suivent le titre avec un consensus “Outperform”

Points d’amélioration :

Le document d’enregistrement universel manque de granularité sur certains aspects comme la composition exacte du top 10 des locataires avec les pourcentages précis

Peu de détails sur les rent spreads lors des renouvellements de baux

Pour avoir l’information des locataires il faut regarder dans d’autres documents.

Argan-Document-Enregistrement-Universel-2024_VF.pdf

Track record d’allocation du capital : la discipline au rendez-vous

Sur les dernières années, le management a démontré une vraie discipline :

En 2025 : les développements livrés (55 millions d’euros, 70 000 m²) affichent un yield on cost de 7,2% — c’est excellent quand votre coût du capital moyen est autour de 5-6%. Chaque euro investi crée de la valeur pour les actionnaires.

Le pipeline 2026 : 165 millions d’euros d’investissements prévus à des yields supérieurs à 6%. Avec des locataires de qualité comme Danone, Ferrero et Puma. Le management continue de créer de la valeur.

La dilution : le nombre d’actions est passé d’environ 23 millions en 2020 à 25,7 millions fin 2025, soit une augmentation de 11,7% en 5 ans. Dans le même temps, le résultat net récurrent par action est passé de 4,54€ à 6,01€, soit une progression de 32%. La croissance du RNR par action dépasse largement la dilution. C’est exactement ce qu’on veut voir.

Ma notation Management : ★★★★☆ (4/5)

Un management aligné, discipliné, qui tient ses promesses.

Le seul bémol est la communication financière qui pourrait être plus granulaire.

Analyse du portefeuille : la qualité premium qui justifie la prime

Positionnement géographique

Argan est exclusivement positionné en France métropolitaine, avec une concentration sur les axes logistiques majeurs :

Région parisienne (Île-de-France)

Dorsale Nord-Sud (Lyon, Marseille)

Façade Atlantique

Axe Nord (Lille, Hauts-de-France)

C’est une stratégie cohérente : ces zones concentrent l’essentiel de la demande logistique française, portée par le e-commerce et la grande distribution.

La performance d’occupation exceptionnelle

Taux d’occupation : supérieur à 99% depuis dix ans consécutifs. C’est proprement exceptionnel.

Pour mettre ce chiffre en perspective : selon CBRE, le taux de vacance national sur le marché logistique français était de 6,3% fin 2025. Argan affiche donc une occupation de 600+ points de base au-dessus du marché.

Comment l’expliquer ? Plusieurs facteurs :

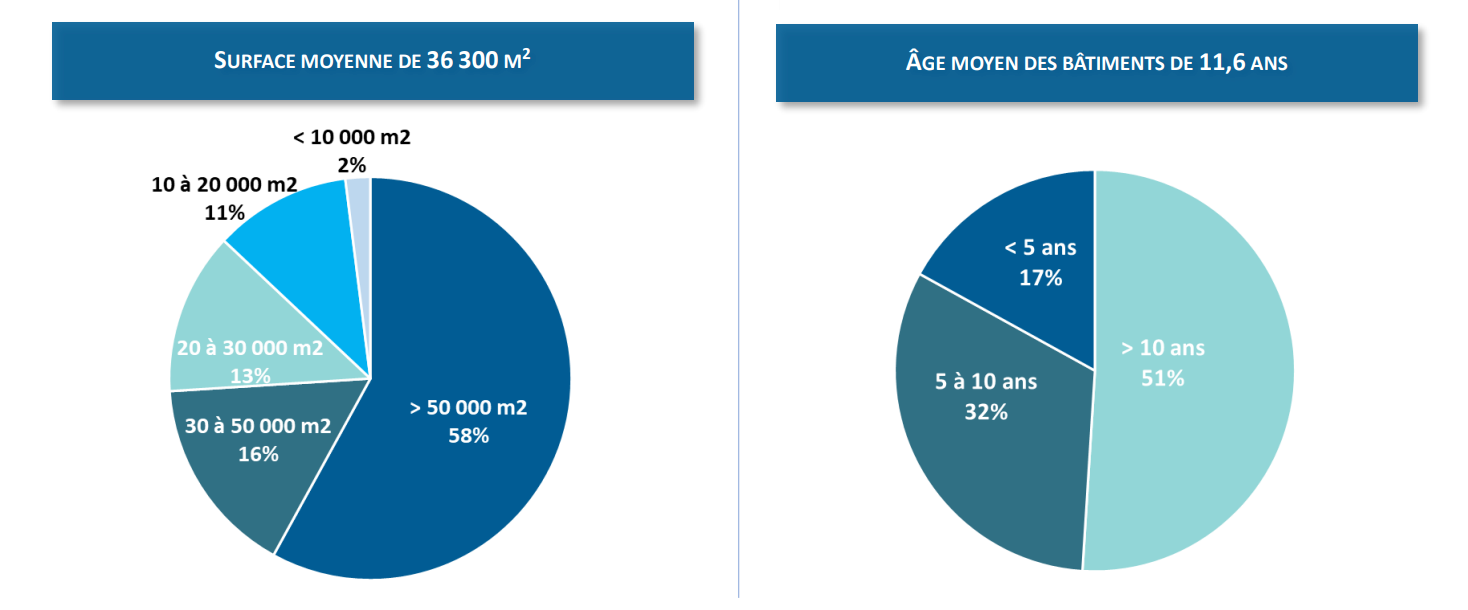

La qualité des actifs : portefeuille récent (âge moyen 12,4 ans), bien situé, aux normes

La relation client : approche “premium” avec des locataires de premier plan

La flexibilité : capacité à adapter les bâtiments aux besoins des locataires

Le concept AutOnom® : différenciateur qui séduit les grands comptes soucieux de leur empreinte carbone

Profil des baux

WALE (durée résiduelle moyenne des baux) : 5,0 ans fin 2025, contre 5,3 ans fin 2024. Cette légère érosion est normale et à surveiller, mais reste dans la moyenne sectorielle.

Taux de rétention : historiquement élevé (non détaillé précisément mais implicite dans le maintien du taux d’occupation)

Indexation : +3,45% appliquée au 1er janvier 2025, ce qui démontre la capacité à répercuter l’inflation

Les locataires

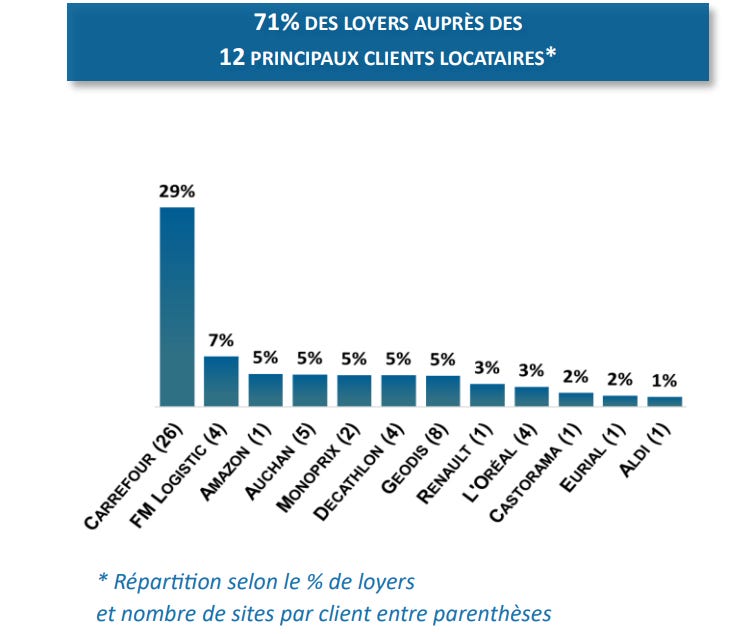

Le portefeuille comprend des locataires de premier plan dans la distribution et la logistique. Les nouveaux entrants 2026 incluent Danone, Ferrero et Puma des noms qui rassurent sur la qualité du flux locatif.

Point d’attention : le document public ne détaille pas la concentration exacte par locataire. C’est un manque de transparence que je regrette. Pour une analyse complète, j’aurais aimé voir le pourcentage des revenus représenté par les 5 ou 10 premiers locataires.

Ma notation Portefeuille : ★★★★ (4/5)

Un taux d’occupation exceptionnel, des actifs de qualité mais +50% >10ans, des locataires solides, une dépendance à Carrefour 29%.

À VOIR : ARGAN Construction d’une Messagerie de 9 000 m² à Vendin-le-Vieil (62)

Cette vidéo de la chaîne YouTube officielle d’Argan montre le développement d’un entrepôt de 19 000 m² pour Decathlon à Montbartier. Elle illustre la relation de long terme avec les grands donneurs d’ordres.

Fin de la première partie : la suite arrive bientôt !

Nous venons de passer au crible le portefeuille d’Argan, son management, et sa gouvernance. Le constat est clair : une foncière de qualité avec un taux d’occupation exceptionnel, mais une dépendance à Carrefour (29% des loyers) qui mérite d’être surveillée et un portefeuille vieillissant dont plus de la moitié des actifs ont plus de 10 ans.

Dans la deuxième partie de cette analyse, nous aborderons les sujets cruciaux :

La performance financière détaillée : l’évolution du résultat net récurrent par action sur 5 ans, l’analyse de la dilution

Le refinancement 2026 : le vrai éléphant dans la pièce 500 millions d’euros à refinancer, quel impact sur vos dividendes ?

La santé du bilan : Net Debt/EBITDA à 8,5x, est-ce un red flag ?

Le dividende : sécurisé ou en danger ?

Ma valorisation par scénarios : fair value pessimiste, base et optimiste

Mon verdict final : acheter, conserver ou vendre ?

Ne ratez pas la suite ! Si cette première partie vous a été utile, abonnez-vous à la newsletter pour recevoir la deuxième partie directement dans votre boîte mail dès sa publication.

Et si vous avez apprécié cette analyse, un like et un partage m’aident énormément à faire connaître ce travail. Chaque partage permet à un autre investisseur de prendre des décisions plus éclairées.

Une question ? Une remarque sur Argan ? Laissez un commentaire ci-dessous, je lis et réponds à chacun d’entre eux. Vos retours m’aident à améliorer ces analyses.

Envie d’aller plus loin en attendant la partie 2 ? Retrouvez mes analyses vidéo sur ma chaîne YouTube Bourse 1 2 3 :

👉 https://www.youtube.com/channel/UCv4MilEtOsHQcyYldR_0vDA

À très vite pour la suite de l’analyse d’Argan et la réponse à LA question : faut-il acheter, conserver ou vendre cette foncière logistique française ?

Glossaire simplifié

RNR (Résultat Net Récurrent) : équivalent français du FFO. Le cash réellement généré par l’exploitation, excluant les éléments non-cash comme les amortissements et les variations de valeur des actifs. C’est la métrique clé pour évaluer la rentabilité d’une foncière.

NAV (Net Asset Value) : valeur nette des actifs. C’est la valeur théorique de l’entreprise si on vendait tous les actifs et remboursait toutes les dettes. Une décote sur NAV signifie que le cours de bourse est inférieur à cette valeur.

NAV NTA (Net Tangible Assets) : NAV ajustée excluant les actifs incorporels. C’est la mesure de référence pour les foncières selon les normes EPRA.

Cap Rate (Taux de capitalisation) : le rendement théorique d’un actif immobilier. Revenus locatifs nets / Valeur de l’actif. Plus le cap rate est bas, plus l’actif est “cher”.

WALE (Weighted Average Lease Expiry) : durée résiduelle moyenne pondérée des baux. Plus le WALE est élevé, plus les revenus sont sécurisés longtemps.

LTV (Loan To Value) : ratio d’endettement. Dette nette / Valeur des actifs. Plus c’est bas, mieux c’est.

Net Debt/EBITDA : autre mesure d’endettement. Nombre d’années de cash-flow nécessaires pour rembourser la dette. Sous 7x est confortable pour une foncière.

Yield on Cost : rendement d’un développement. Loyer annuel / Coût total de construction. Doit être supérieur au coût du capital pour créer de la valeur.

Payout Ratio : pourcentage du résultat distribué en dividendes. Sous 85%, le dividende est bien couvert.

SIIC : Société d’Investissement Immobilier Cotée, équivalent français du REIT américain.

Disclaimer

Cette analyse est fournie à titre informatif et éducatif uniquement. Elle ne constitue pas un conseil en investissement personnalisé. Les performances passées ne préjugent pas des performances futures. Effectuez vos propres recherches avant toute décision d’investissement. L’auteur peut détenir des positions sur les titres mentionnés.

Sources utilisées pour cette analyse :

Communiqué de presse Argan – Résultats annuels 2025 (22 janvier 2026)

Site officiel Argan (argan.fr) – Section Relations Investisseurs

Euronext Paris – Données de marché

CBRE France – Données marché logistique Q3 2025

MarketScreener – Données actionnariat et consensus analystes

Yahoo Finance, Investing.com – Historique dividendes

Chaîne YouTube officielle @arganlogistique