ARGAN (Partie 2) : Le refinancement 2026 va-t-il plomber vos dividendes ?

Bienvenue dans la deuxième partie de mon analyse approfondie d’Argan, la foncière logistique française qui affiche un taux d’occupation de 99% depuis dix ans.

Petit récap pour ceux qui nous rejoignent

Dans la première partie publiée la semaine dernière, nous avons passé au crible :

L’histoire et la stratégie d’Argan : le pari visionnaire de Jean-Claude Le Lan sur la logistique française, le concept innovant AutOnom® d’entrepôts à énergie positive

La qualité du management : un alignement des intérêts exceptionnel avec 30% du capital détenu par le fondateur, une rémunération raisonnable, un track record d’allocation du capital discipliné

Le portefeuille : un taux d’occupation record de 99% (vs 93,7% pour le marché), mais une dépendance notable à Carrefour (29% des loyers) et un portefeuille dont plus de 50% des actifs ont plus de 10 ans

Si vous avez manqué cette première partie, je vous invite à la lire avant de continuer elle pose les fondamentaux indispensables pour comprendre ce qui suit.

[Lire la Partie 1]

Au programme de cette deuxième partie

Maintenant, on attaque le cœur du sujet — les chiffres qui comptent vraiment pour votre portefeuille :

La performance financière : l’évolution du résultat net récurrent PAR ACTION sur 5 ans — pas les chiffres globaux qui cachent la dilution

Le refinancement 2026 : 500 millions d’euros de dette à 1,01% qui arrivent à échéance. Le nouveau taux sera entre 3% et 4%. Je vous calcule l’impact exact sur votre dividende.

La santé du bilan : Net Debt/EBITDA à 8,5x, faut-il s’inquiéter ?

Le dividende : payout ratio, historique, soutenabilité, le rendement de 5,3% est-il sécurisé ?

Ma valorisation par scénarios : pessimiste, base, optimiste, avec les probabilités et les fair values associées

Mon verdict final : acheter, conserver, vendre, et à quel prix

On y va ?

Vous découvrez cette newsletter ? Rejoignez les investisseurs qui reçoivent chaque semaine une analyse approfondie d’une foncière cotée. C’est gratuit.

Performance financière : la croissance au rendez-vous, mais attention au refinancement

Évolution du résultat net récurrent par action

C’est LA métrique à suivre pour Argan. Voici l’évolution sur les dernières années :

2020 : environ 4,54€ par action

2021 : environ 4,64€ par action (+2%)

2022 : environ 4,94€ par action (+6%)

2023 : environ 5,26€ par action (+6%)

2024 : 5,55€ par action (+5,5%)

2025 : 6,01€ par action (+8%)

CAGR sur 5 ans : environ 5,8%. C’est une croissance régulière, prévisible, sans accident. Exactement ce qu’on attend d’une foncière de qualité.

Les revenus locatifs

Les revenus locatifs ont progressé de 143 millions d’euros en 2020 à 212 millions d’euros en 2025, soit une croissance de 48% ou un CAGR de 8,2%.

La croissance des revenus totaux dépasse la croissance par action, ce qui signifie qu’il y a eu de la dilution.

Mais cette dilution a été VALUE CREATIVE : le management a émis des actions pour financer des développements qui rapportent plus que le coût du capital.

La marge récurrente

La marge de résultat net récurrent sur revenus locatifs a atteint 73% en 2025 un record. C’est un niveau exceptionnel qui démontre l’efficacité opérationnelle.

L’analyse de la dilution : pas de red flag

Le nombre d’actions a augmenté de 23 millions à 25,7 millions sur 5 ans, soit +11,7%. Pendant ce temps, le RNR par action a progressé de +32%.

Le ratio est de 2,7x en faveur des actionnaires. C’est excellent !

Contrairement à beaucoup de foncières qui diluent leurs actionnaires pour financer des acquisitions destructrices de valeur, Argan utilise la dilution de manière disciplinée pour financer des développements à yields attractifs (7%+).

Ma notation Performance Financière : ★★★★☆ (4/5)

Croissance régulière, marges excellentes, dilution maîtrisée. Un point en moins car la croissance va mécaniquement ralentir avec le surcoût du refinancement.

Votre avis m’intéresse ! Que pensez-vous de cette analyse ? Suis-je trop sévère ? Pas assez ? Laissez un commentaire ci-dessous, je lis et réponds à chacun d’entre eux.

Santé du bilan : le refinancement 2026, l’éléphant dans la pièce

Les ratios clés

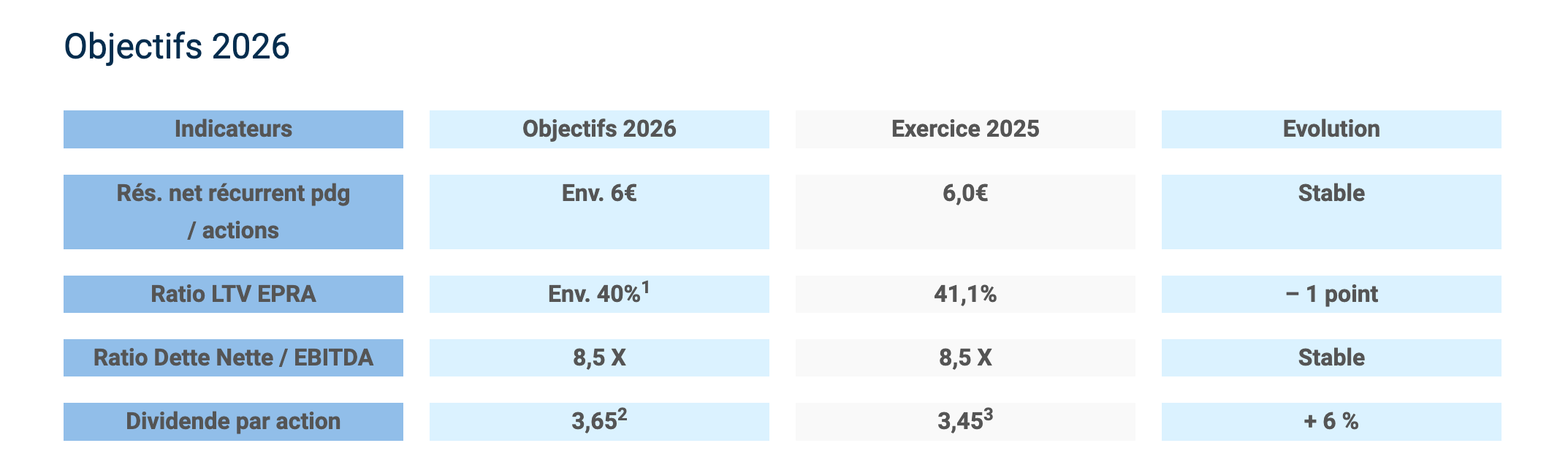

Net Debt / EBITDA : 8,5x fin 2025, en baisse de 0,7x vs 2024. C’est au-dessus de ma zone de confort (7x) mais en amélioration.

LTV (EPRA) : 41,1% fin 2025, en baisse de 200 bps vs 2024. En ligne avec la moyenne sectorielle.

Interest Coverage : implicitement autour de 5x (199,9 M€ d’EBITDA vs ~40 M€ de charges financières). Confortable.

Coût moyen de la dette : 2,10%, en baisse de 15 bps vs 2024.

Structure de la dette : bien gérée

60% à taux fixe

39% à taux variable mais couvert (hedged)

Seulement 1% de dette variable non couverte

C’est une structure prudente qui limite l’exposition aux hausses de taux. Le management a bien anticipé l’environnement de taux.

⚠️ ALERTE : Le mur de refinancement 2026

Voici le sujet critique de cette analyse.

Novembre 2026 : une obligation de 500 millions d’euros arrive à échéance. Elle avait été émise en novembre 2021 avec un coupon de… 1,01%.

Le management annonce un refinancement entre avril et octobre 2026, pour un montant de 500 à 700 millions d’euros, à des taux attendus entre 3% et 4%.

Faisons le calcul de l’impact :

Coût actuel : 500 M€ × 1,01% = 5 millions d’euros par an

Coût futur (hypothèse 3,5%) : 500 M€ × 3,5% = 17,5 millions d’euros par an

Surcoût annuel : 12,5 millions d’euros

Impact par action : 12,5 M€ / 25,7 M actions = -0,49€ par action

Impact en % du RNR 2025 : -0,49€ / 6,01€ = -8,2%

C’est significatif. Près de 50 centimes de résultat par action qui vont partir en charges d’intérêts supplémentaires.

Ce que dit le management : ils reconnaissent le problème et ciblent un RNR par action “proche de 6€” en 2026, soit stable vs 2025.

En clair : la croissance organique sera entièrement absorbée par le surcoût du refinancement.

Ce que je pense : le management est transparent sur ce sujet, c’est à saluer. Ils ont sécurisé une ligne de crédit bridge de 500 millions jusqu’en novembre 2027 pour avoir de la flexibilité sur le timing. C’est une gestion prudente.

Mais le fait demeure : 2026 sera une année de stagnation du RNR par action, pas de croissance…

Les covenants bancaires

Le LTV à 41,1% offre une marge de 19 points par rapport à une limite typique de 60%. C’est confortable. Même en cas de baisse de 20% de la valeur des actifs ce qui serait un scénario de crise majeure les covenants resteraient respectés.

Ma notation Bilan : ★★★☆☆ (3/5)

Le bilan est correct mais pas excellent. Le Net Debt/EBITDA à 8,5x reste élevé, et le refinancement 2026 va peser sur la rentabilité. Ce n’est pas un red flag mais c’est un point de vigilance.

Le dividende : sécurisé, en croissance, mais ne vous attendez pas à des miracles

Historique du dividende

L’évolution est régulière et positive :

2020 : 1,90€

2021 : 2,10€ (+10,5%)

2022 : 2,60€ (+23,8%)

2023 : 3,00€ (+15,4%)

2024 : 3,30€ (+10%)

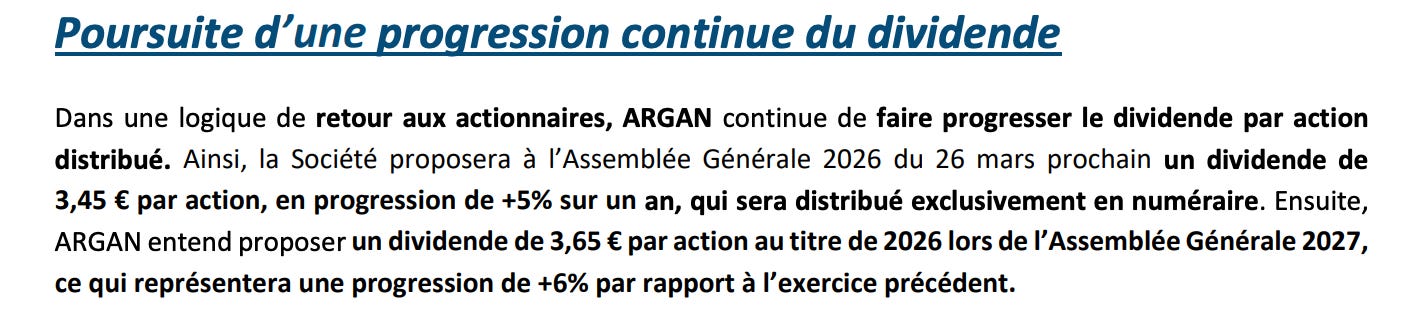

2025 : 3,45€ proposé (+4,5%)

2026 : 3,65€ annoncé (+5,8%)

Argan n’a jamais coupé son dividende, y compris pendant la crise COVID de 2020. C’est un track record solide.

Payout ratio : très confortable

Dividende 2025 : 3,45€

RNR 2025 : 6,01€

Payout ratio : 57,4%

C’est un niveau très conservateur qui laisse une marge de sécurité importante. Même si le RNR baissait de 20%, le dividende serait toujours couvert.

Yield actuel

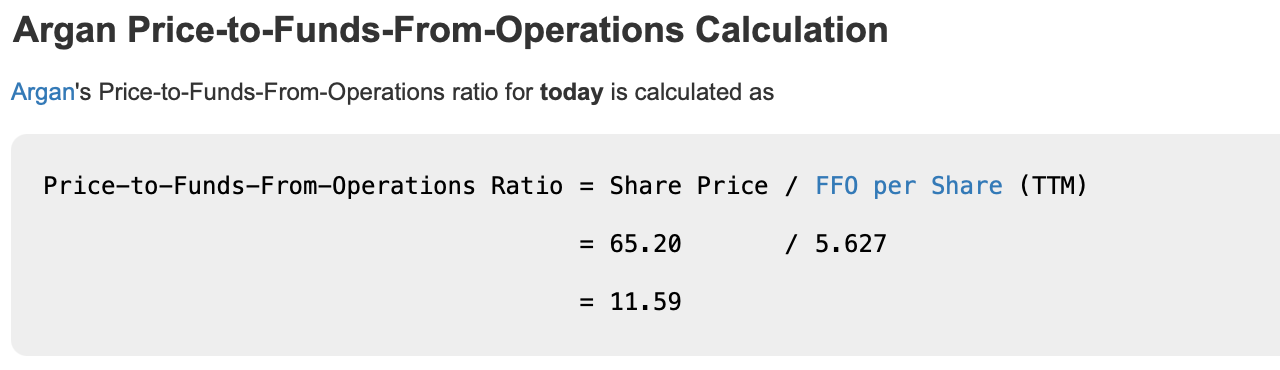

Au cours de 65,20€, le yield sur le dividende 2025 est de 5,3%.

C’est attractif dans l’environnement actuel, surtout pour une foncière de cette qualité.

Soutenabilité

Avec un payout ratio de 57%, le dividende est très sécurisé. Même avec l’impact du refinancement 2026, le payout resterait autour de 60% toujours confortable.

La croissance future du dividende sera toutefois modeste. Le management annonce +6% pour 2026 (de 3,45€ à 3,65€), mais c’est en partie financé par la baisse du taux de distribution (le RNR sera stable).

Ne vous attendez pas à des hausses de 10%+ par an.

Ma notation Dividende : ★★★★☆ (4/5)

Dividende sécurisé, historique de croissance régulière, yield attractif.

Un point en moins car la croissance future sera limitée.

Pipeline de croissance : les développements continuent

Livraisons 2025

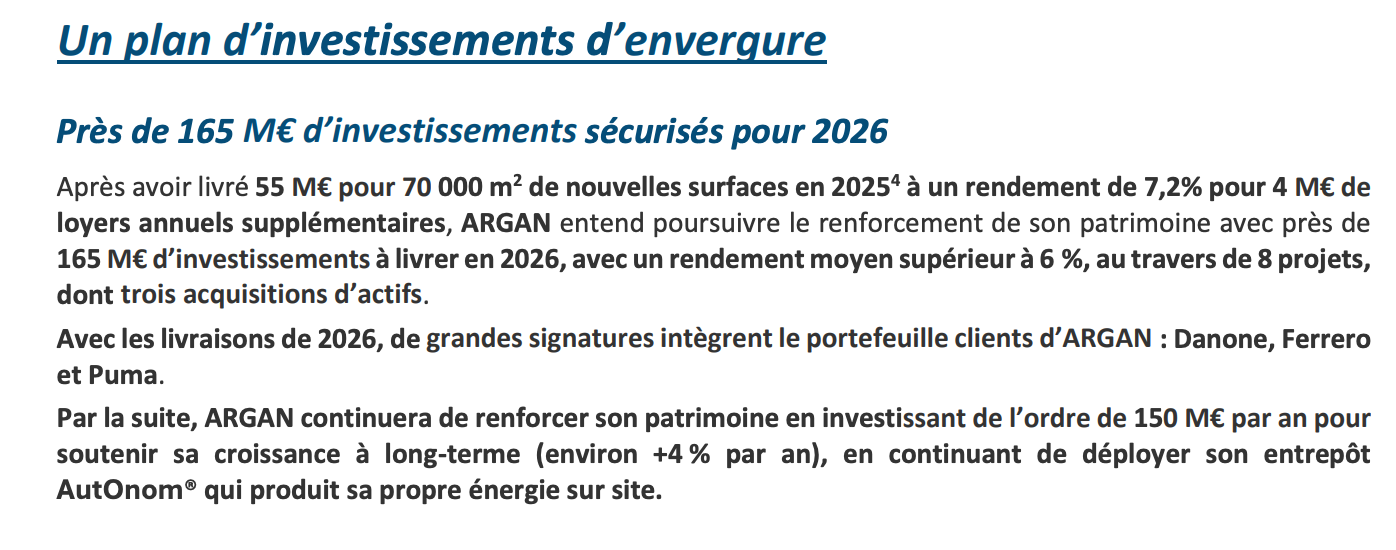

55 millions d’euros investis pour 70 000 m² de nouveaux entrepôts, à un yield on cost de 7,2%. Ces développements génèrent 4 millions d’euros de revenus locatifs additionnels par an. C’est de la création de valeur pure : vous investissez à 7% quand votre coût du capital est à 5-6%.

Pipeline 2026

Environ 165 millions d’euros d’investissements prévus, répartis sur 8 projets dont 3 acquisitions. Locataires confirmés : Danone, Ferrero, Puma. Yield attendu : supérieur à 6%.

Stratégie long terme

Le management cible environ 150 millions d’euros d’investissements par an pour soutenir une croissance de ~4% par an des revenus locatifs. C’est un rythme mesuré et soutenable qui ne met pas le bilan en danger.

Ma notation Pipeline : ★★★★☆ (4/5)

Pipeline visible, locataires de qualité, yields créateurs de valeur. Rythme mesuré et discipliné.

Exposition aux tendances structurelles : du bon côté de l’histoire

Les vents porteurs

Le e-commerce continue de croître en France. Chaque point de pénétration supplémentaire génère une demande additionnelle d’entrepôts. Argan est parfaitement positionné pour capter cette croissance.

La décarbonation des supply chains : les grands groupes doivent réduire leur empreinte carbone Scope 3, qui inclut les émissions de leurs prestataires logistiques. Le concept AutOnom® d’Argan répond exactement à ce besoin. C’est un avantage compétitif réel.

Le nearshoring : certaines entreprises relocalisent leur production plus près des marchés de consommation européens. Cela génère une demande additionnelle d’entrepôts, notamment pour stocker des semi-finis.

Les risques structurels

L’automatisation : à très long terme (10-20 ans), l’automatisation des entrepôts pourrait réduire les besoins en surface par unité stockée. Ce n’est pas un risque immédiat mais c’est à surveiller.

La concentration géographique : 100% France métropolitaine. Si le marché français devait souffrir spécifiquement (récession prolongée, délocalisation de la distribution vers la Belgique ou les Pays-Bas), Argan n’a aucune diversification pour absorber le choc.

Ma notation Tendances Structurelles : ★★★★☆ (4/5)

Argan est du bon côté des tendances majeures. La seule réserve est le manque de diversification géographique.

Comportement historique en crise : un management qui garde son sang-froid

Crise COVID (2020)

Argan a traversé le COVID sans coupure de dividende.

Le taux d’occupation est resté au-dessus de 99%. Les revenus locatifs ont continué de croître. Aucune émission d’actions dilutive en urgence.

Verdict : excellente résilience, gestion calme et disciplinée.

Hausse des taux (2022-2023)

La valeur des actifs immobiliers a légèrement baissé avec la hausse des cap rates. Le cours de bourse a corrigé de 25-30% depuis les sommets de 2022. Mais le management n’a pas paniqué : pas de vente d’actifs en urgence, pas de coupe du dividende, continuation des développements créateurs de valeur.

Verdict : le management a bien géré la transition vers un environnement de taux plus élevés.

Le test 2008 ?

Argan était beaucoup plus petite en 2008 et les données historiques sont limitées. Mais le modèle a montré sa résilience lors des crises plus récentes.

Ma notation Comportement en Crise : ★★★★☆ (4/5)

Track record solide sur les crises récentes. Management qui garde son sang-froid.

Valorisation : la décote sur NAV est-elle justifiée ?

Les multiples actuels

Cours actuel : 65,20€

NAV NTA (valeur de continuation) : 91,52€

Décote sur NAV : -28,8%

P/RNR (équivalent P/FFO) : 65,20€ / 6,01€

Multiple de résultat récurrent : 10,8x

Comparaison avec les pairs européens actifs en France

Comment se positionne Argan par rapport à ses pairs européens ?

Argan se paie aujourd’hui environ 10,8 fois son résultat net récurrent. C’est significativement moins cher que ses concurrents directs présents sur le marché logistique français.

WDP (Warehouses de Pauw), la foncière belge qui a doublé son portefeuille français en 2024 et détient désormais plus de 2 milliards d’euros d’actifs en France, se traite à 14,8 fois ses EPRA Earnings.

Montea, autre acteur belge qui a acquis 17 sites français l’année dernière pour 150 millions d’euros, affiche un multiple d’environ 15 fois.

Quant à SEGRO, le géant britannique présent à Paris, Lyon, Marseille et Lille avec 2,4 milliards d’euros d’actifs français, il se paie environ 21 fois son FFO mais son mix inclut des data centers et de l’urban logistics qui justifient en partie cette prime.

Argan affiche donc une décote de 27 à 30% par rapport à WDP et Montea, ses comparables les plus directs.

Et pourtant, Argan surperforme sur les métriques opérationnelles : un taux d’occupation supérieur à 99% contre 97,3% pour WDP, un WALE comparable de 5 ans, et surtout un management aligné avec 30% du capital détenu par le fondateur une rareté dans le secteur.

Cette décote semble excessive et pourrait se résorber une fois le refinancement 2026 digéré par le marché.

Pourquoi ?

Taille : Argan est une small/mid cap (1,7 Md€) vs SEGRO (20+ Md€) et Prologis (120 Md€)

Liquidité : volume d’échanges limité, moins attractif pour les institutionnels

Géographie : concentration 100% France vs diversification internationale

Croissance : croissance de 4-5% vs 6-8% pour les leaders

La décote me semble partiellement justifiée mais excessive à ce niveau.

Voici la transition pour le mur payant :

Valorisation par scénarios

Nous avons passé en revue les fondamentaux d’Argan : un management aligné, un portefeuille premium avec 99% d’occupation, une décote de 27 à 30% par rapport à ses pairs européens. Mais à quel prix faut-il acheter ? Et surtout, à quel prix faut-il vendre ?

Dans la suite de cette analyse réservée aux abonnés premium, je vous livre :

Ma valorisation détaillée par scénarios : pessimiste, base et optimiste, avec les hypothèses chiffrées et les probabilités associées

Les niveaux de prix clés : fair value, prix d’achat idéal avec marge de sécurité, et prix de vente

Mon verdict final tranché : acheter, conserver ou vendre — et pour quel profil d’investisseur

Les risques classés par niveau de gravité : ce qui pourrait vraiment mal tourner et l’impact quantifié sur votre investissement

Ma checklist de suivi : les métriques à surveiller trimestre après trimestre si vous êtes actionnaire

Si cette analyse gratuite vous a été utile, la suite devrait vous permettre de prendre une décision éclairée sur Argan.