ANTA Sports (2020.HK) Le “LVMH du sportswear” est-il une opportunité générationnelle ou un piège chinois ?

Comment un ado déscolarisé de 17 ans a bâti le plus grand groupe sportswear de Chine — puis racheté les marques que son père fabriquait en sous-traitance

Il y a un truc que personne ne vous raconte quand on parle d’ANTA Sports.

On vous parle des RMB 80 milliards de chiffre d’affaires. On vous parle d’Arc’teryx, de Salomon, de PUMA. On vous sort des multiples de valorisation et des marges opérationnelles. Mais personne ne vous raconte d’où ça vient vraiment.

En 1987, un gamin de 17 ans qui vient de quitter le lycée emprunte 10 000 yuans à son père un cordonnier de Chendai, un bourg poussiéreux de 40 km² dans le sud-est de la Chine où l’air sent le caoutchouc brûlé et la colle industrielle. Avec cet argent, il achète 600 paires de chaussures de sport fabriquées dans l’atelier d’un parent. Il les charge sur son dos. Et il prend le train pour Pékin un trajet de 24 heures, debout, au milieu des sacs de riz et des valises ficelées.

Son plan : vendre ces 600 paires une par une aux boutiques de la capitale. Il ne connaît personne à Pékin. Il n’a aucun réseau. Il a 17 ans.

Ce gamin s’appelle Ding Shizhong.

Aujourd’hui, il pèse $8 milliards selon Forbes.

Il contrôle un conglomérat qui possède des morceaux d’Arc’teryx, de Salomon, de Wilson, de PUMA, et qui fait tourner 13 000 magasins sur la planète. Son groupe ANTA Sports est le 3ème acteur mondial du sportswear derrière Nike et Adidas.

- Voronoi")

Et voilà ce que presque personne ne sait :

Les usines de Jinjiang qui fabriquaient les Nike et les Adidas dans les années 1990 ?

C’est le quartier où Ding Shizhong a grandi. Littéralement. Chendai, sa ville natale, compte encore aujourd’hui plus de 5 000 fabricants de chaussures dans un rayon de 40 km².

C’est là que Nike sous-traitait. C’est là qu’Adidas sous-traitait.

Le père de Ding Shizhong fabriquait des semelles pour les marques occidentales. Le fils a grandi en regardant les camions partir vers l’Occident chargés de chaussures portant les logos des autres.

Et un jour, il a décidé que les logos seraient les siens.

La suite de cette histoire est une succession de coups de poker spectaculaires, de crises surmontées au bord du gouffre, et de rachats culottés qui ont transformé un petit sous-traitant du Fujian en machine à acquérir les icônes du sport mondial.

C’est l’histoire d’un homme qui a parié l’intégralité du budget annuel de son entreprise sur une pub TV en 1999 (et qui a gagné), qui a racheté une marque italienne en faillite en 2009 pour la transformer en business à 30 milliards (FILA), qui a acheté le propriétaire d’Arc’teryx pour 5 milliards en 2019 quand personne n’y croyait, et qui vient de poser 1,8 milliard de dollars sur la table pour s’offrir 29% de PUMA.

C’est aussi l’histoire d’un secteur le sportswear chinois qui est passé en 35 ans de la sous-traitance anonyme à la domination de marché. Et c’est l’histoire d’une ville, Jinjiang, où une poignée de familles de cordonniers ont engendré plus de milliardaires que la plupart des métropoles occidentales.

Si vous investissez dans le sportswear, dans la consommation asiatique, ou simplement si vous aimez les histoires de conquête industrielle, celle-ci mérite que vous vous installiez confortablement.

Parce que ce qui s’est passé est déjà incroyable mais ce qui est en train de se passer pourrait redessiner la carte du sport mondial.

Mes analyses vidéo complémentaires sur YouTube

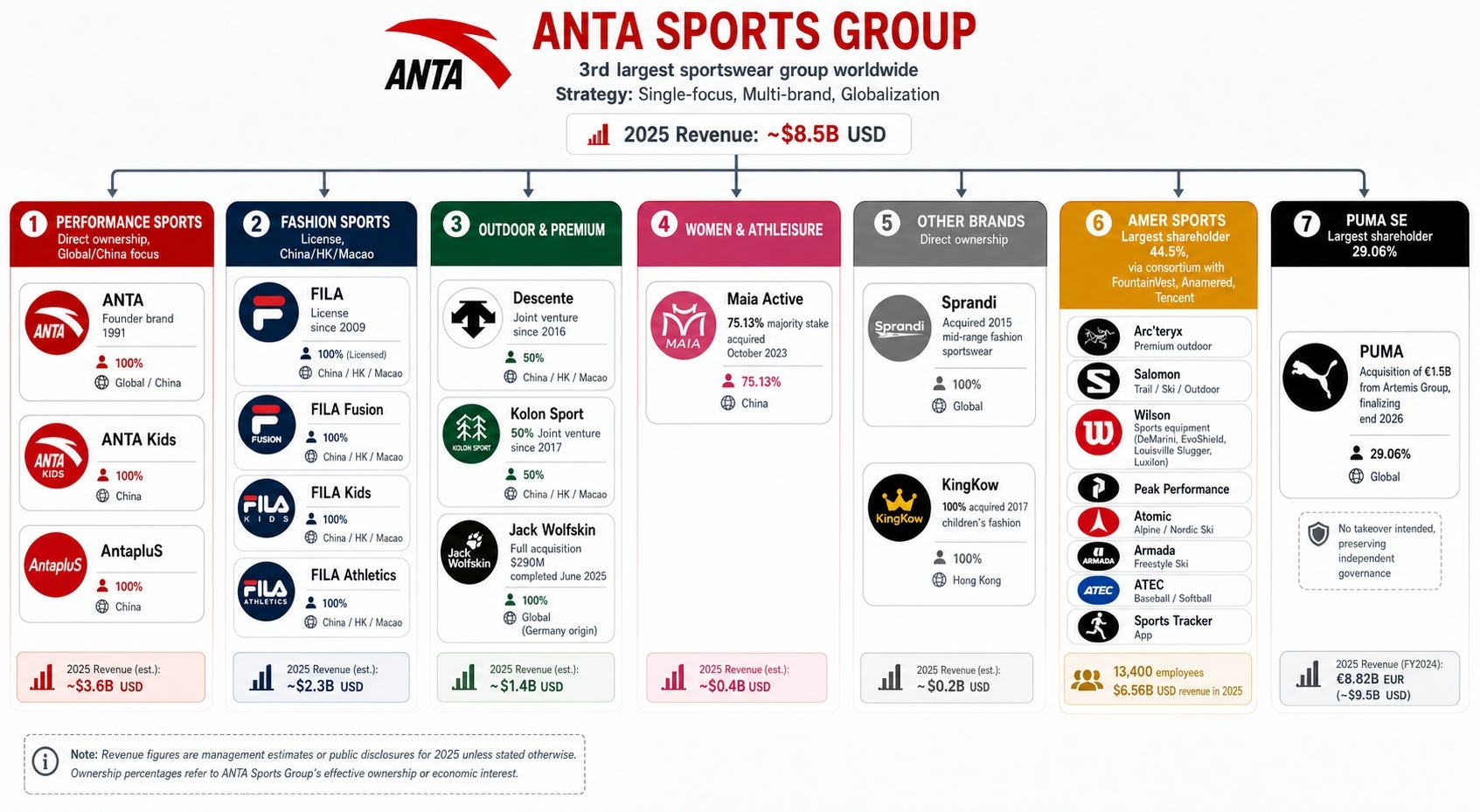

Pour les nouveaux : Qu’est-ce qu’ANTA Sports ? Le “LVMH du sportswear” expliqué simplement

Quand vous pensez “marque de sport chinoise”, vous imaginez probablement un concurrent low-cost de Nike dans les centres commerciaux de Shenzhen. Un logo que vous ne reconnaîtriez pas. Des sneakers à prix cassé.

Oubliez tout ça !

ANTA Sports n’est pas une marque de sport.

C’est un empire.

Un conglomérat multi-marques qui possède, opère ou contrôle un portefeuille stupéfiant :

la marque ANTA (le Decathlon chinois du sport pro),

FILA en exclusivité sur toute la Grande Chine (le sportswear-chic premium),

DESCENTE (le ski et le golf japonais haut de gamme),

KOLON SPORT (l’outdoor coréen premium),

JACK WOLFSKIN (l’outdoor allemand grand public),

MAIA ACTIVE (le yoga féminin, concurrent de Lululemon),

Le principal actionnaire à ~52% d’Amer Sports, le groupe qui possède Arc’teryx, Salomon, Wilson, Peak Performance et Atomic.

Et depuis janvier 2026, ANTA est en train de devenir le plus gros actionnaire de PUMA la 3ème marque sportswear mondiale.

Relisez ce paragraphe. On parle d’un seul et même groupe

Pourquoi personne ne connaît ANTA en Occident ?

Parce que c’est exactement le modèle.

ANTA ne cherche pas (encore) à placarder son logo partout dans le monde. Son approche est celle d’un architecte invisible : vous portez une veste Arc’teryx à $900 à Paris, des chaussures Salomon à $200 à New York, vous jouez au tennis avec une raquette Wilson à Londres et sans le savoir, l’argent remonte vers un holding basé à Xiamen, dans le sud-est de la Chine.

C’est la différence fondamentale avec Nike ou Adidas.

Nike est un monobrand. Une seule marque, un seul logo, déclinée en sous-lignes (Jordan, Converse c’est à peu près tout).

Quand Nike va mal, tout Nike va mal. Adidas est aussi un monobrand depuis 2022, ils ont revendu Reebok pour EUR 2,1 milliards à Authentic Brands Group parce qu’ils n’arrivaient pas à gérer deux marques en même temps.

ANTA, elle, gère plus de dix marques simultanément.

Et chacune a son propre P&L (compte de résultat), sa propre équipe créative, son propre réseau de boutiques, son propre positionnement prix.

L’idée, c’est que quand un segment souffre, les autres compensent.

Quand la marque ANTA ralentit dans le mass-market (+3,7% en 2025), DESCENTE et KOLON explosent (+59% collectivement).

Quand le consommateur chinois trade-down, Arc’teryx cartonne chez les riches à New York et Tokyo.

C’est un modèle anti-fragile par construction.

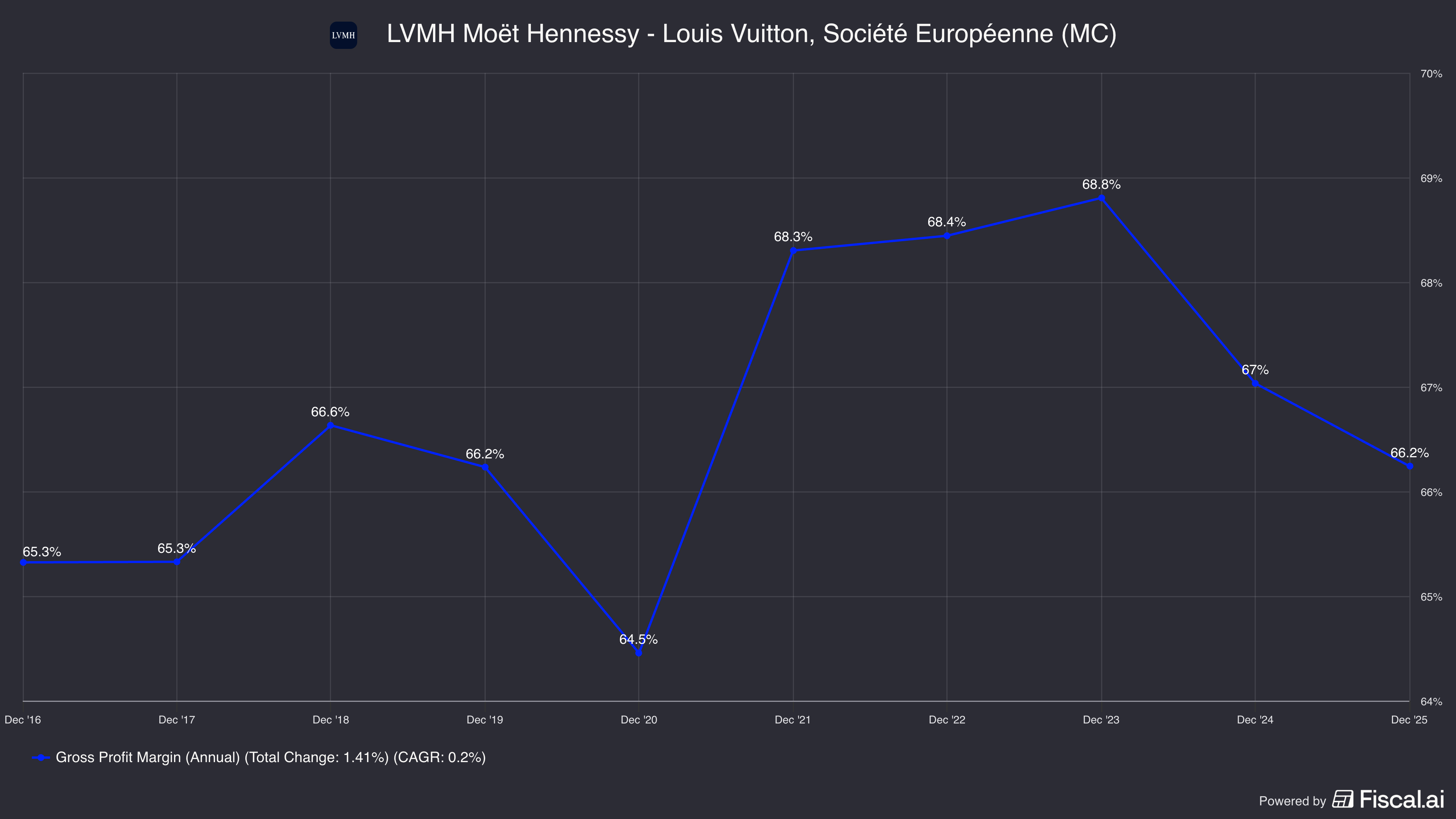

Le parallèle LVMH : pertinent ou exagéré ?

On entend souvent “ANTA = le LVMH du sportswear.” Mettons les choses au clair.

Ce qui est similaire :

L’approche multi-marques :

LVMH possède Louis Vuitton, Dior, Givenchy, Fendi, Celine, Loewe, Tiffany… chacune avec son identité propre.

ANTA possède ANTA, FILA, DESCENTE, KOLON, Arc’teryx (via Amer Sports), PUMA (bientôt).

Même logique de portefeuille différencié couvrant plusieurs segments de prix.La stratégie d’acquisition + revitalisation :

Bernard Arnault rachète des maisons en difficulté, installe un nouveau directeur artistique, injecte du capital, et relance la machine.

Ding Shizhong fait exactement pareil : il a racheté FILA en 2009 quand la marque perdait de l’argent en Chine, l’a repositionnée, et en a fait un business à RMB 28,5 milliards de CA et 26% de marge opérationnelle.La plateforme mutualisée :

Chez LVMH, les maisons partagent la logistique, l’immobilier, la data, les systèmes IT.

Chez ANTA, les marques partagent la supply chain (21,8% de la production de chaussures est internalisée), la data consommateur, la finance, les RH et le digital via une plateforme de services partagés (le “Group Sharing Services”).

Ce qui est différent :

L’échelle : LVMH fait EUR 85 milliards de CA. ANTA + Amer Sports fait ~$17,6 milliards. On n’est pas dans la même ligue. Pas encore.

Le pricing power : Louis Vuitton peut augmenter ses prix de 10% par an sans perdre un client. ANTA la marque est dans le mass-market zéro pricing power, pression concurrentielle maximale.

Le luxe vs le sport : Le luxe a des marges brutes de 65-70% et des barrières à l’entrée quasi-infranchissables (patrimoine, artisanat, siècles d’histoire). Le sportswear premium (hors Arc’teryx) est plus vulnérable aux cycles, aux modes, et à la compétition technologique

Mon verdict : La comparaison LVMH est directionnellement correcte c’est le même modèle mental, la même philosophie mais ANTA n’en est qu’au chapitre 3 sur 10 de ce parcours. LVMH a mis 40 ans (1984-2024) pour devenir ce qu’il est. ANTA a commencé sa stratégie multi-marques en 2009 avec FILA. Laissez-lui le temps.

Le mantra : “Great acquisition, great management, great operation”

C’est la phrase que Ding Shizhong répète à chaque présentation aux investisseurs. Elle résume toute la doctrine :

“Great acquisition” = acheter la bonne marque, au bon prix, au bon moment. FILA à $80 millions en 2009 quand personne n’en voulait. Amer Sports à EUR 4,6 milliards en 2019 quand le marché doutait. PUMA à EUR 1,5 milliard (pour 29%) en 2026 après une chute de 55% du cours.

“Great management” = ne PAS imposer une culture unique aux marques acquises. Laisser Arc’teryx être Arc’teryx. Laisser FILA être FILA. Chaque marque garde son ADN, son directeur créatif, son autonomie stratégique. Le corporate ne fait que fixer les objectifs financiers et fournir les outils.

“Great operation” = la discipline retail. Le contrôle des stocks. La maîtrise des coûts. Les “centaines de modèles de gestion lean” que le groupe a développés en 35 ans d’opérations et qu’il déploie marque par marque. C’est le back-office invisible qui fait la différence entre une marque qui brûle du cash et une marque qui génère 26% de marge opérationnelle.

Est-ce que ça marche ?

Regardez les chiffres : FILA a été achetée en perte en 2009 et fait aujourd’hui RMB 7,4 milliards de profit opérationnel.

DESCENTE a été lancée en Chine en 2016 et vient de dépasser les RMB 10 milliards de ventes retail.

Amer Sports faisait ~$2,8 milliards de CA en 2019 à l’acquisition, il fait $6,6 milliards en 2025 (+135% en 6 ans). Le track record parle de lui-même

La question n’est pas “est-ce que le modèle fonctionne?” la preuve est faite. La question est : “est-ce qu’il peut continuer à fonctionner à cette échelle ?” Avec PUMA, JACK WOLFSKIN, Amer Sports, et 6+ marques propres à gérer simultanément, le risque de surextension est réel. Même LVMH a des marques qui sous-performent dans son portefeuille. C’est la loi des conglomérats.

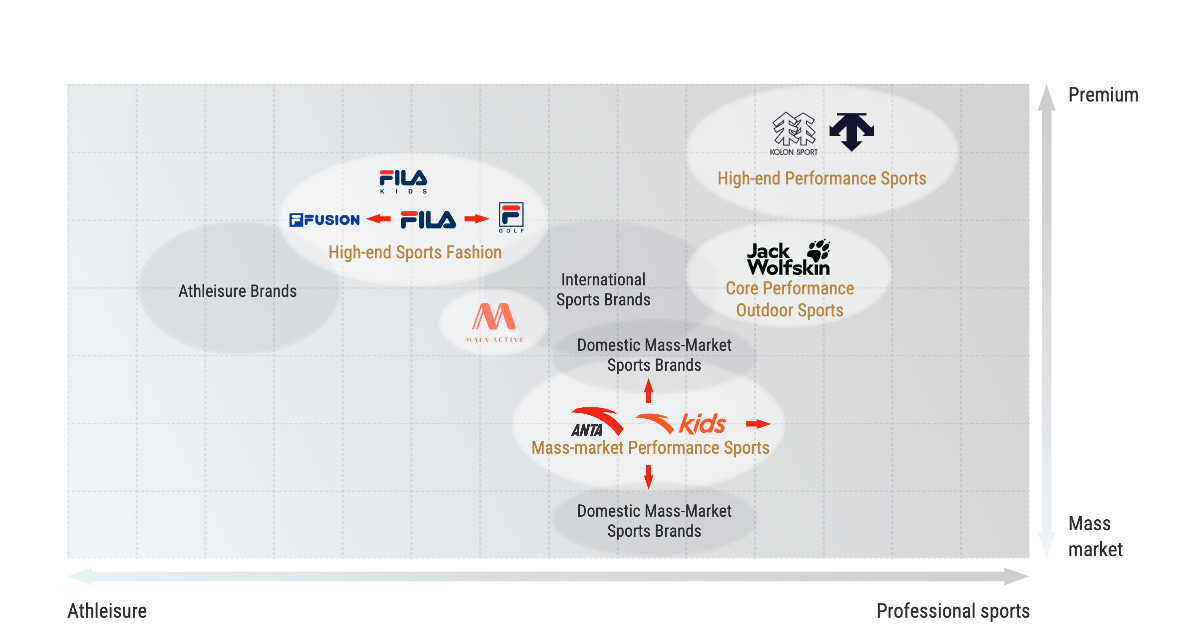

En un schéma mental simple

Voici comment penser le portefeuille ANTA, du plus accessible au plus premium :

Le lien pour accéder à l’arbre est juste ici.

ANTA (mass-market, RMB 200-800/paire) → le Decathlon du sport pro en Chine

PUMA (mass-premium mondial, EUR 80-150/paire) → l’icône sportswear globale en convalescence (29%, en cours)

FILA China (premium fashion-sport, RMB 800-2 500) → le sportswear-chic pour millennials urbains

MAIA ACTIVE (athleisure femme, RMB 300-800) → le mini-Lululemon chinois

DESCENTE (performance premium, RMB 1 500-5 000) → le ski et le golf ultra-technique

KOLON SPORT (outdoor premium lifestyle, RMB 1 500-6 000) → la nature version luxe

JACK WOLFSKIN (outdoor mass-premium, EUR 100-400) → le North Face à l’européenne

Arc’teryx via Amer Sports (ultra-premium outdoor, $400-$1 200) → le Hermès de la veste technique

Salomon via Amer Sports (performance trail/running, $120-$300) → la nouvelle star du running mondial

Wilson via Amer Sports (équipement sportif, $30-$400) → le ballon de la NBA, la raquette de Federe

Brands Anta group 2026

Du sneaker a RMB 299 jusqu’a la veste Arc’teryx a $900 le meme groupe capture le consommateur sur l’integralite du spectre. Aucun concurrent mondial ni Nike, ni Adidas, ni Kering, ni VF Corp n’offre cette couverture simultanement. C’est unique.

Mais cette diversification a un prix : la complexite de gestion.

Operer simultanement une marque mass-market chinoise, un brand de sport-fashion premium, des marques outdoor ultra-premium, un conglomerat cote a New York (Amer Sports), et bientot une marque europeenne cotee (PUMA) c’est un exercice d’une difficulte organisationnelle immense.

Le groupe emploie +69 100 personnes (hors Amer Sports).

Les Co-CEOs gerent des P&L de cultures, de prix, et de marches radicalement differents.

Le Chairman Ding Shizhong parie que sa plateforme de “shared services” et ses “centaines de modeles de gestion lean” sont transferables et scalables. C’est le pari fondamental. S’il a raison, la creation de valeur sera colossale. S’il a tort, l’empire sera un conglomerat inefficient qui merite son discount de marche.

L’histoire recente FILA, DESCENTE, Amer Sports dit qu’il a raison. Mais l’histoire plus large des conglomerats GE, VF Corp, Callaway rappelle que la surextension est le peche mortel de ce modele.

Le portefeuille de marques en détail Les 3 piliers + les satellites stratégiques

Commençons par poser les choses clairement.

ANTA Sports opère trois segments reportables dans ses comptes ANTA, FILA, et “All Other Brands” auxquels s’ajoutent deux participations stratégiques majeures qui ne sont PAS dans le chiffre d’affaires consolidé mais pèsent lourd dans la valorisation.

Chaque segment a son profil de croissance, sa marge, ses forces et ses faiblesses. Les regarder séparément est indispensable pour comprendre ce que vous achetez vraiment.

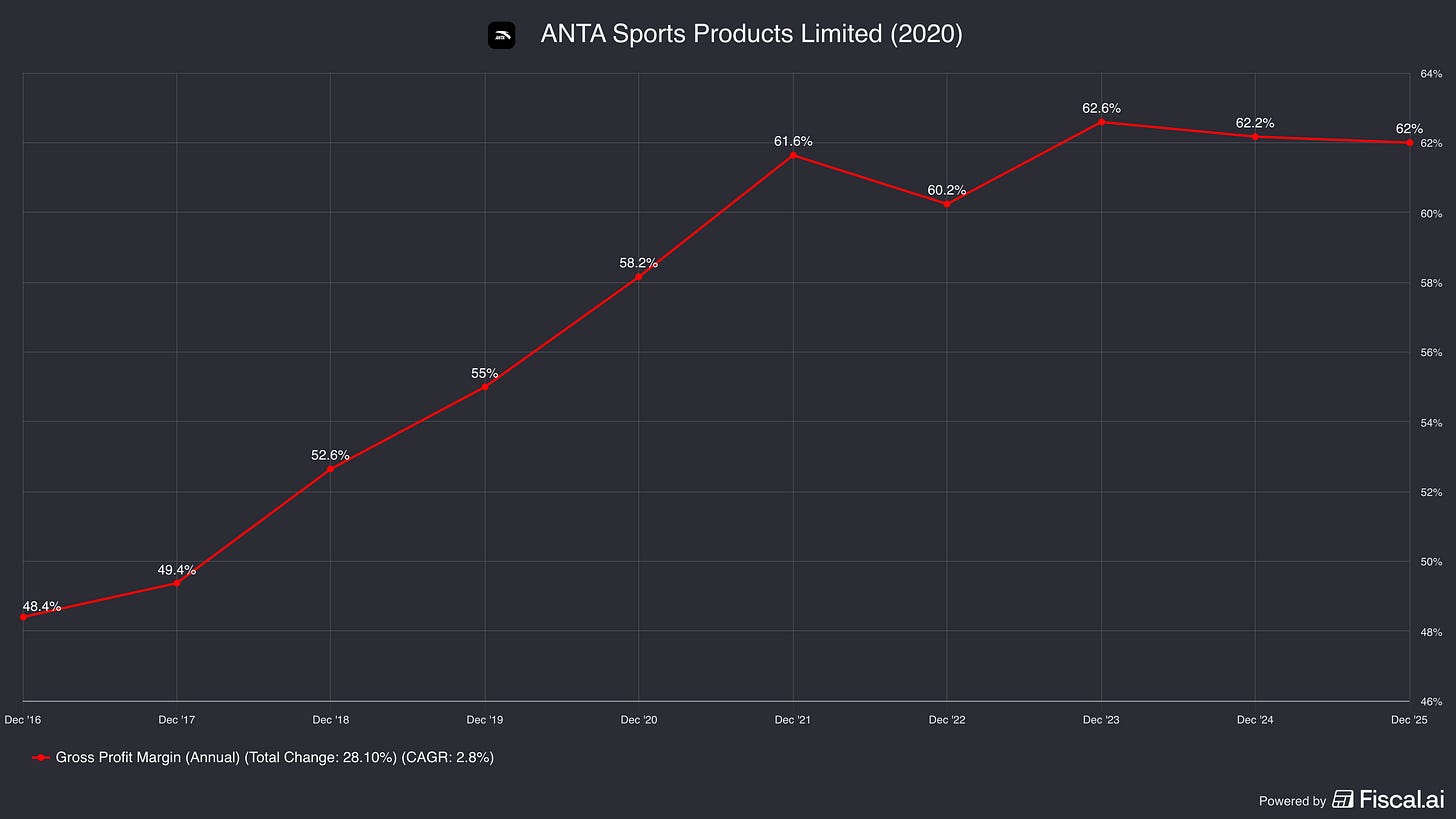

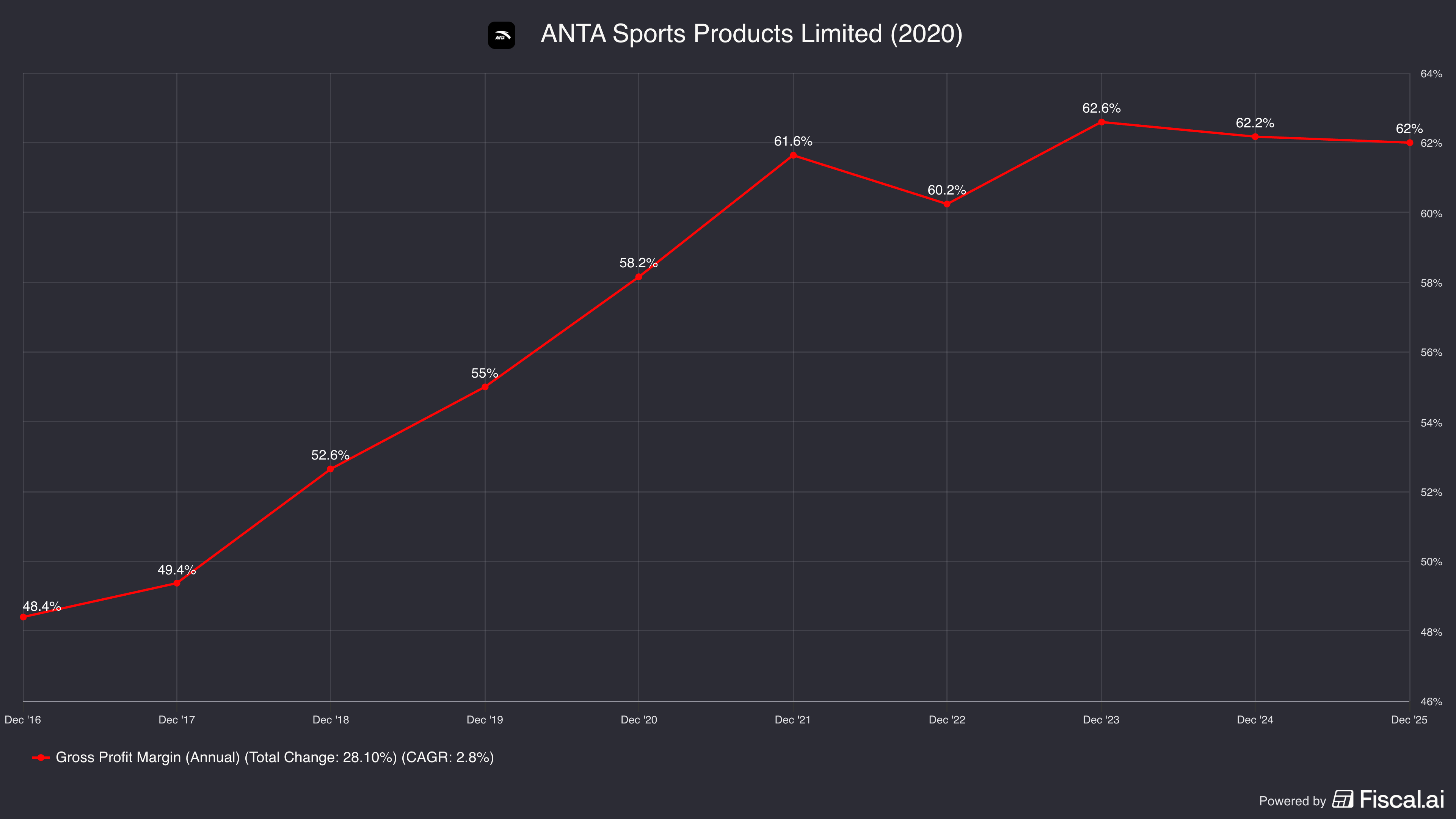

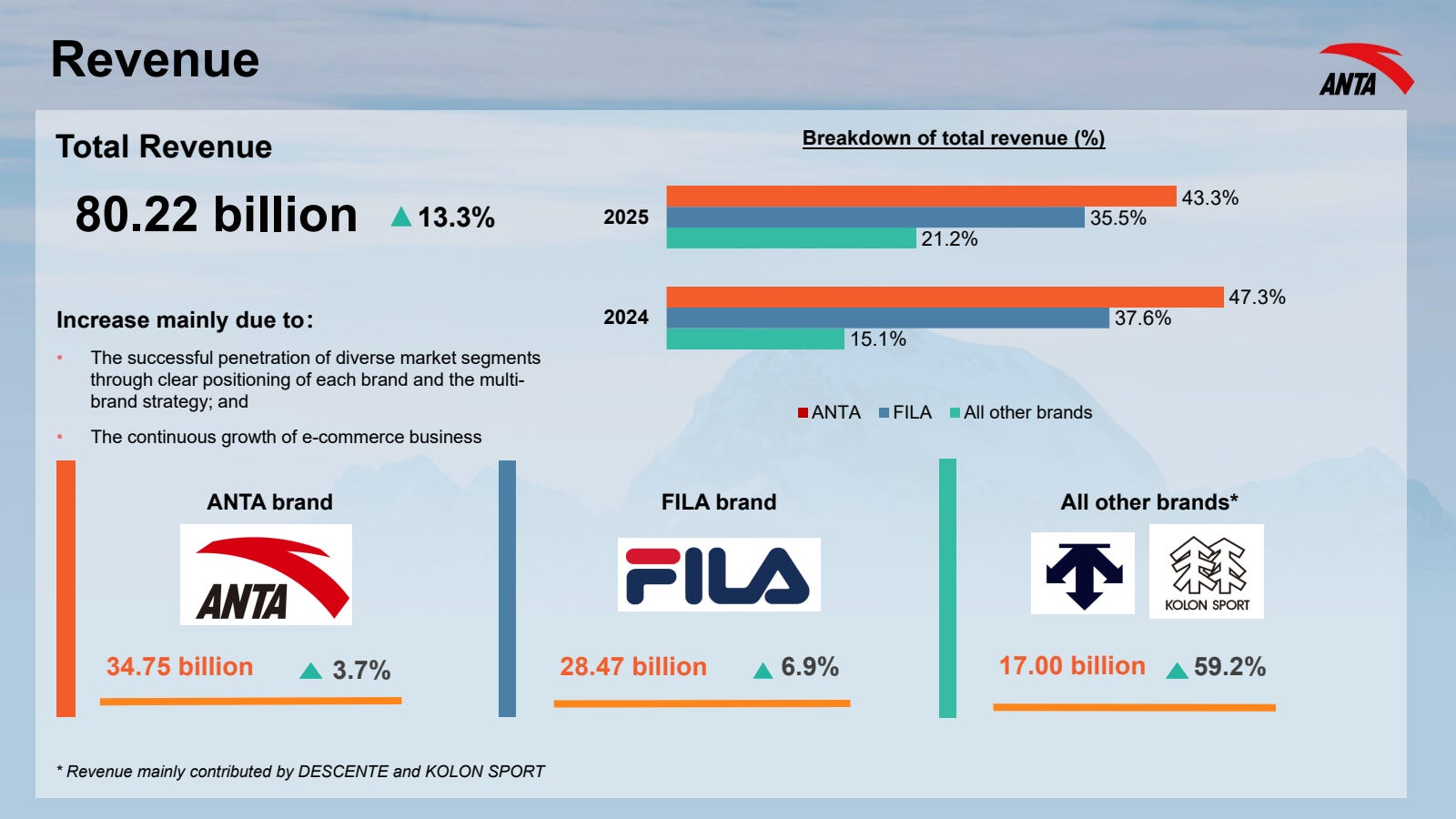

PILIER 1 : La marque ANTA : le cash cow qui n’avance plus

Les chiffres bruts :

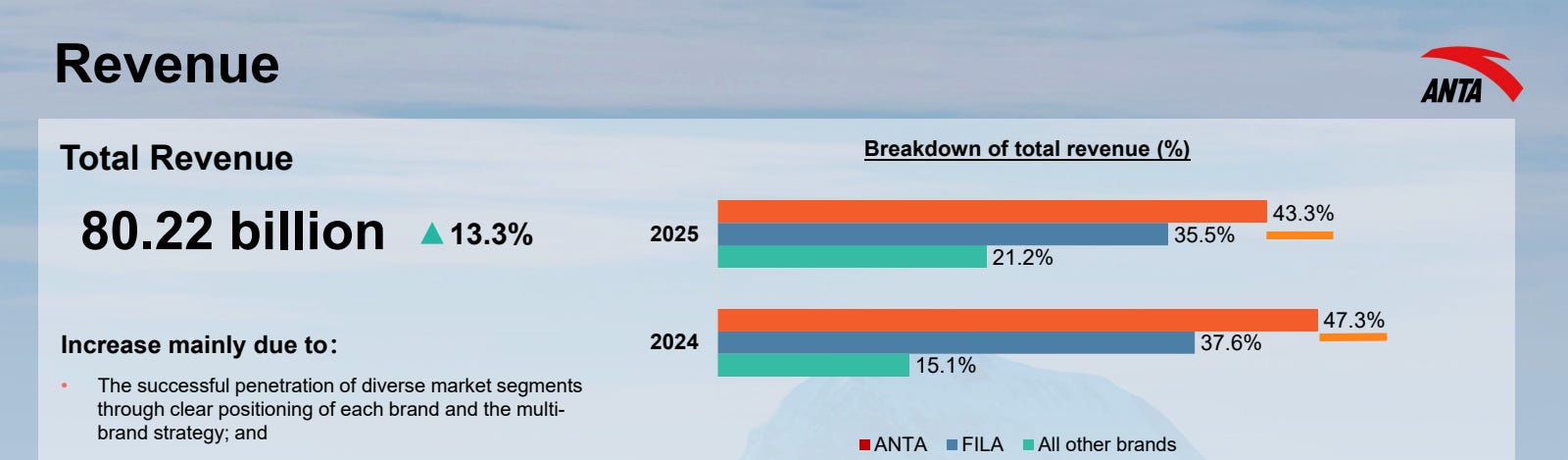

Chiffre d’affaires 2025 : RMB 34,8 milliards, c’est 43,3% du CA groupe

Croissance : +3,7% sur l’année. C’était +4,3% en 2024. La tendance est à la décélération

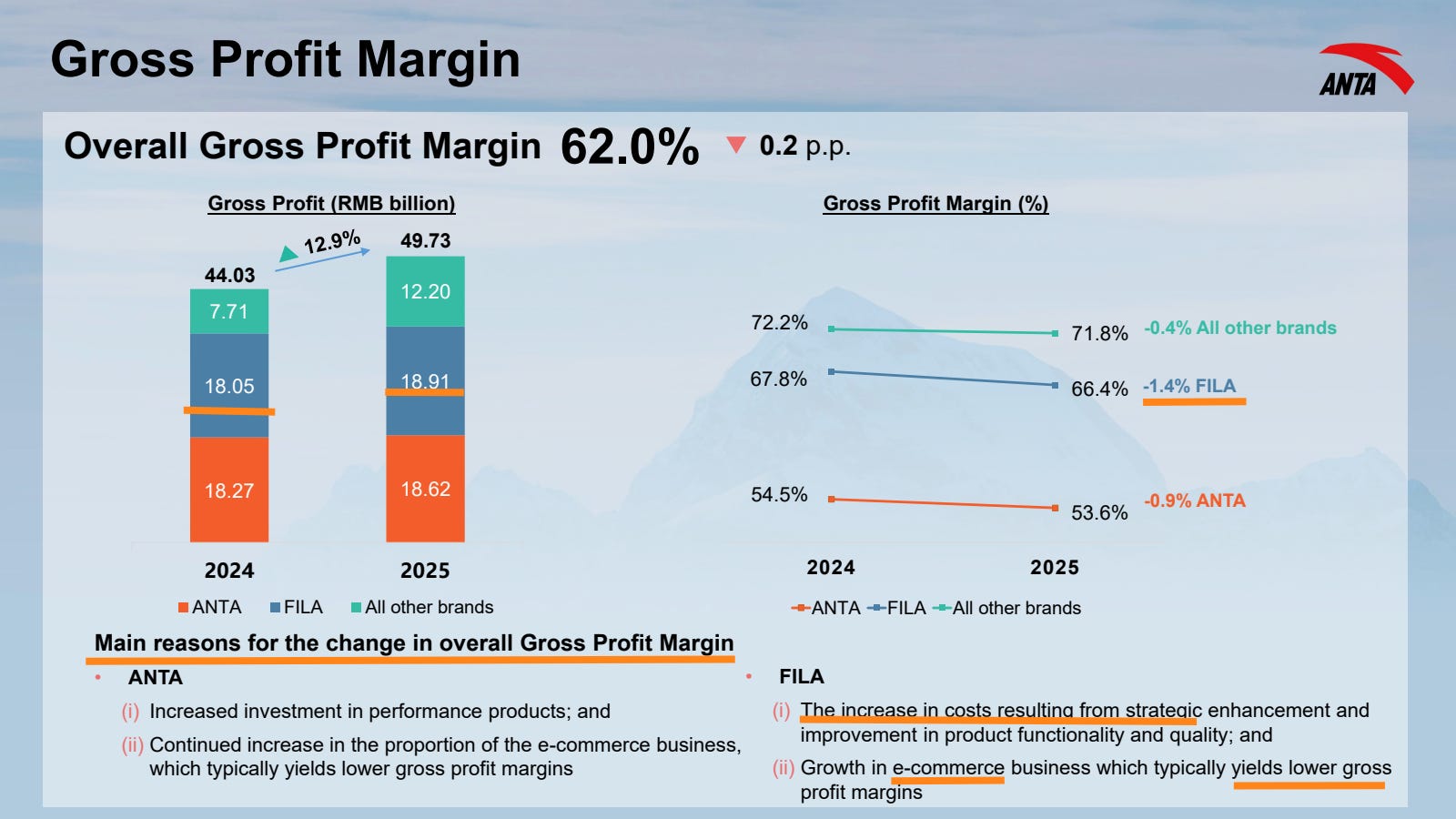

Profit opérationnel : RMB 7,2 milliards (+2,5% seulement)

Marge opérationnelle : 20,7% en baisse de 0,3 point. La marge brute a chuté encore plus fort : 53,6%, soit –0,9 point en un an

Réseau : 7 203 magasins en Chine et à l’international (net +68 ouvertures en 2025)

Part de marché en Chine : le groupe dans son ensemble détient 21,8% du marché sportswear chinois. La marque ANTA seule en représente environ 12-13%, loin devant Nike China (~15%) et Li-Ning (~10%)

Distribution : modèle DTC hybride. Environ 50% des magasins sont opérés directement ou sous contrôle quasi-DTC (le franchisé applique les prix, les merchandising et les standards fixés par ANTA)

Ce que ça veut dire concrètement :

La marque ANTA est le Decathlon du sport professionnel en Chine.

Vous y trouvez des chaussures de running entre RMB 200 et 800 (~EUR 25 à 100), du sportswear fonctionnel, de l’équipement d’entrainement.

Le positionnement est clair : le meilleur rapport qualité-prix pour le sportif chinois.

La marque sponsorise les Jeux Olympiques chinois depuis 2009, a équipé 13 équipes nationales aux JO d’hiver de Milan 2026, et s’est attaché des ambassadeurs NBA (Kyrie Irving, Klay Thompson).

Mais voilà le problème que je ne peux pas vous cacher :

+3,7% de croissance, c’est à peine au-dessus de l’inflation chinoise (+3,7% aussi la croissance des ventes retail d’apparel/chaussures en Chine).

La marque ANTA ne surperforme plus le marché. Elle fait du sur-place.

La marge brute se comprime (–0,9 pt), ce qui signifie soit des promotions plus agressives, soit un mix produit qui se dégrade, soit les deux.

Et cette marque, je le rappelle, représente encore 43% des revenus du groupe

Pour un investisseur, c’est la question centrale : est-ce que votre premier moteur est en panne ? J’y consacre une section entière plus bas.

PILIER 2 : FILA : RMB 600 millions investis en 2009, RMB 28,5 milliards de CA aujourd’hui

Les chiffres bruts :

Chiffre d’affaires 2025 : RMB 28,5 milliards c’est 35,5% du CA groupe

Croissance : +6,9%. C’est mieux que 2024 (+6,1%), mais ça reste loin des +50% annuels de la période 2017-2020

Profit opérationnel : RMB 7,4 milliards (+10,1%). C’est le segment le plus profitable du groupe en valeur absolue

Marge opérationnelle : 26,1% en hausse de +0,8 point. Excellente discipline

Marge brute : 66,4% en baisse de 1,4 point (la plus forte chute des trois segments)

Réseau : 2 652 magasins en réduction de 132 par rapport à 2024 (2 784). C’est un choix délibéré : rationaliser pour augmenter le CA par mètre carré

Distribution : 100% DTC. Chaque boutique FILA est opérée directement par le groupe. Zéro franchisé. Contrôle total.

L’histoire derrière les chiffres et pourquoi c’est important :

En 2009, ANTA rachète les droits de marque FILA pour la Chine continentale, Hong Kong et Macao auprès de Belle International pour environ RMB 600 millions (~$80 millions de l’époque).

À ce moment-là, FILA Chine, c’est un cadavre : environ 50-60 magasins déficitaires, $4,7 millions de pertes sur l’exercice 2008, une image de marque floue (ni vraiment sport, ni vraiment fashion), et des analystes qui qualifient l’acquisition de “douteuse” dans la presse. China Economic Review titrait à l’époque : “Fila acquisition raises doubts for Anta.”

Quinze ans plus tard, cette acquisition à $80 millions génère RMB 7,4 milliards de profit opérationnel par an. Le retour sur investissement est incalculable littéralement un multiple de 100x+ sur le capital déployé initialement. C’est probablement la meilleure acquisition de l’histoire du retail asiatique, point final.

Mais la phase d’hypercroissance est terminée.

FILA Chine est passée de ~RMB 1-2 milliards de CA en 2014 à RMB 17,4 milliards en 2020 (un CAGR de plus de 50% annuel), puis le ralentissement s’est installé : +25% en 2021, +0% en 2022 (COVID), +16% en 2023, +6,1% en 2024, +6,9% en 2025.

La marque est entrée en phase de maturité. La base est trop grosse (RMB 28,5 milliards) pour croître à +20% mathématiquement, il faudrait trouver RMB 5-6 milliards de ventes additionnelles par an.

Ce que le management promet pour 2026 :

La stratégie “ONE FILA” une intégration de toutes les sous-lignes (FILA Classic, FILA FUSION, FILA KIDS) sous une vision stratégique unifiée est censée “fully unleash growth potential in 2026.”

Au Q1 2026, FILA affiche une croissance “low-teens” (~+12-14%), son meilleur trimestre depuis un an. C’est encourageant. Mais dans le contexte d’un Spring Festival concentré en janvier-février qui a tiré toutes les marques vers le haut, et d’un mars en ralentissement, il faut rester prudent.

PILIER 3 : All Other Brands : la fusée de croissance (avec un astérisque)