Analyse des Résultats Trimestriels- Lumine Group Inc. (TSXV: LMN)- Q4 2025

Lumine Group — Q4 2025 : les acquisitions portent la croissance, mais le moteur organique tourne au ralenti

⚠️ Avertissement : Cette analyse porte exclusivement sur les résultats du quatrième trimestre 2025 publiés le 4 mars 2026. Elle ne constitue en aucun cas une analyse approfondie de la société, de sa valorisation ou de sa thèse d’investissement globale. Les données exploitées proviennent uniquement du communiqué de presse et des états financiers consolidés fournis par l’entreprise. Aucun transcript de conference call ni slides investisseurs n’ont été mis à disposition.

1. VERDICT FLASH

Lumine Group livre un Q4 solide sur le plan du cash flow, avec un FCFA2S en hausse de 48 % à 67,1 M$ et un CFO en progression de 34 %, le tout porté par l’amélioration de la rentabilité opérationnelle des business existants et les contributions des acquisitions récentes.

Le bémol majeur reste la croissance organique ajustée des effets de change, limitée à 1 %, un niveau qui, pour un compounder coté, reste faible et pose la question de la qualité intrinsèque du portefeuille hors M&A.

La discipline bilancielle semble restaurée avec un désendettement significatif sur l’année et une trésorerie abondante, mais l’absence totale de détail sur les acquisitions réalisées (multiples, nombre, taille) empêche de juger la discipline d’allocation du capital avec précision.

Entre la publication et le 5 mars, Lumine s’est appréciée de plus de 25 %.

Notation globale du trimestre : ⭐⭐⭐⭐ (4/5)

2. CHIFFRES CLÉS DU TRIMESTRE

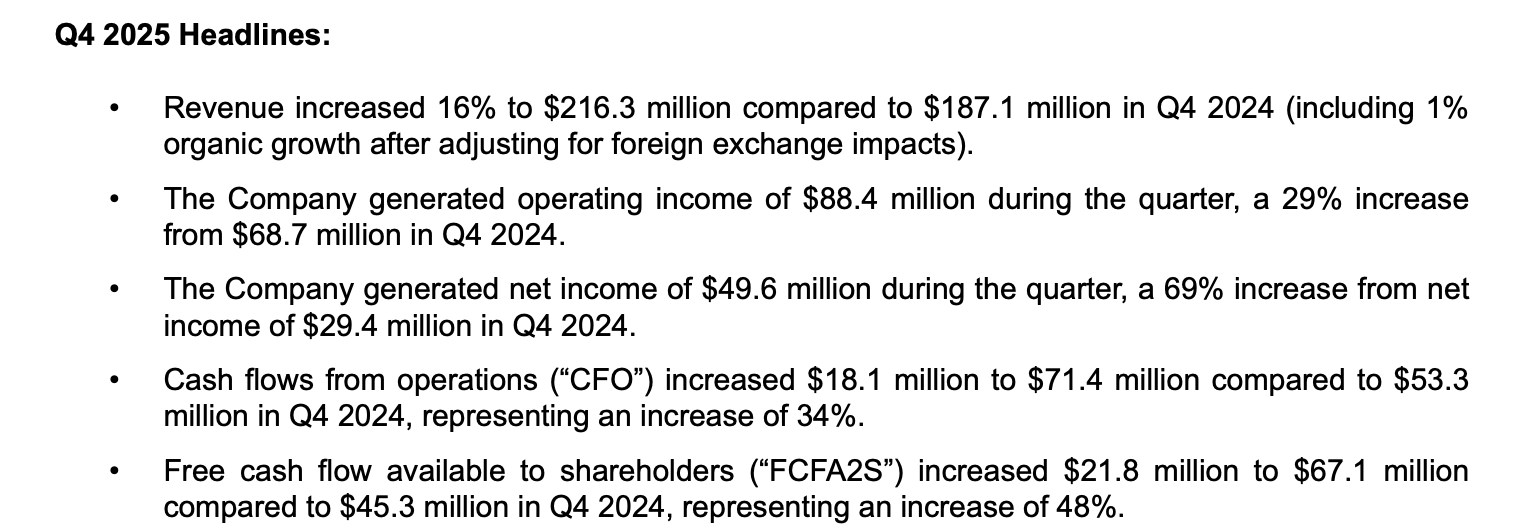

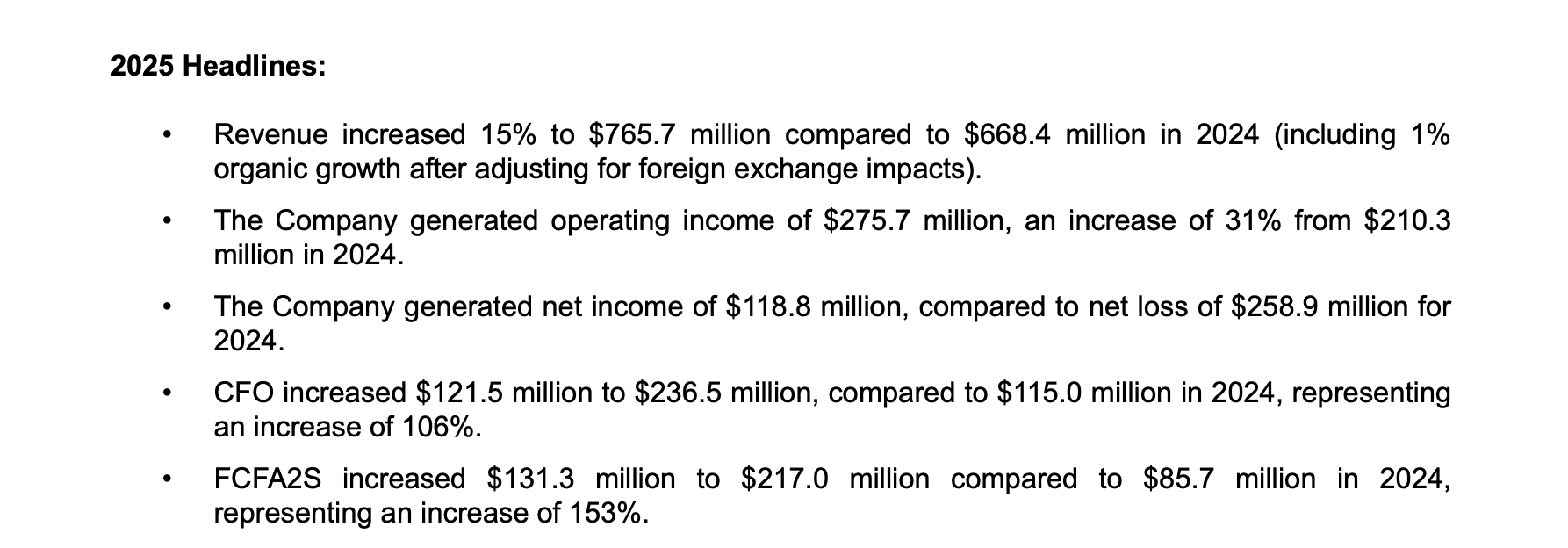

Le chiffre d’affaires du Q4 2025 s’établit à 216,3 M$, en hausse de 16 % par rapport aux 187,1 M$ du Q4 2024, soit +29,2 M$. Sur l’année complète, les revenus atteignent 765,7 M$, en progression de 15 % (+97,3 M$). La décomposition de cette croissance est sans ambiguïté : l’essentiel provient des acquisitions.

La croissance organique brute ressort à 3 % au Q4 et 2 % sur l’année. Corrigée des effets de change, ce qui est la mesure la plus pertinente puisque Lumine consolide en USD mais opère largement en devises étrangères, elle tombe à seulement 1 % au Q4 comme sur l’exercice complet.

C’est un chiffre honnêtement faible pour un acquéreur en série dans le logiciel vertical.

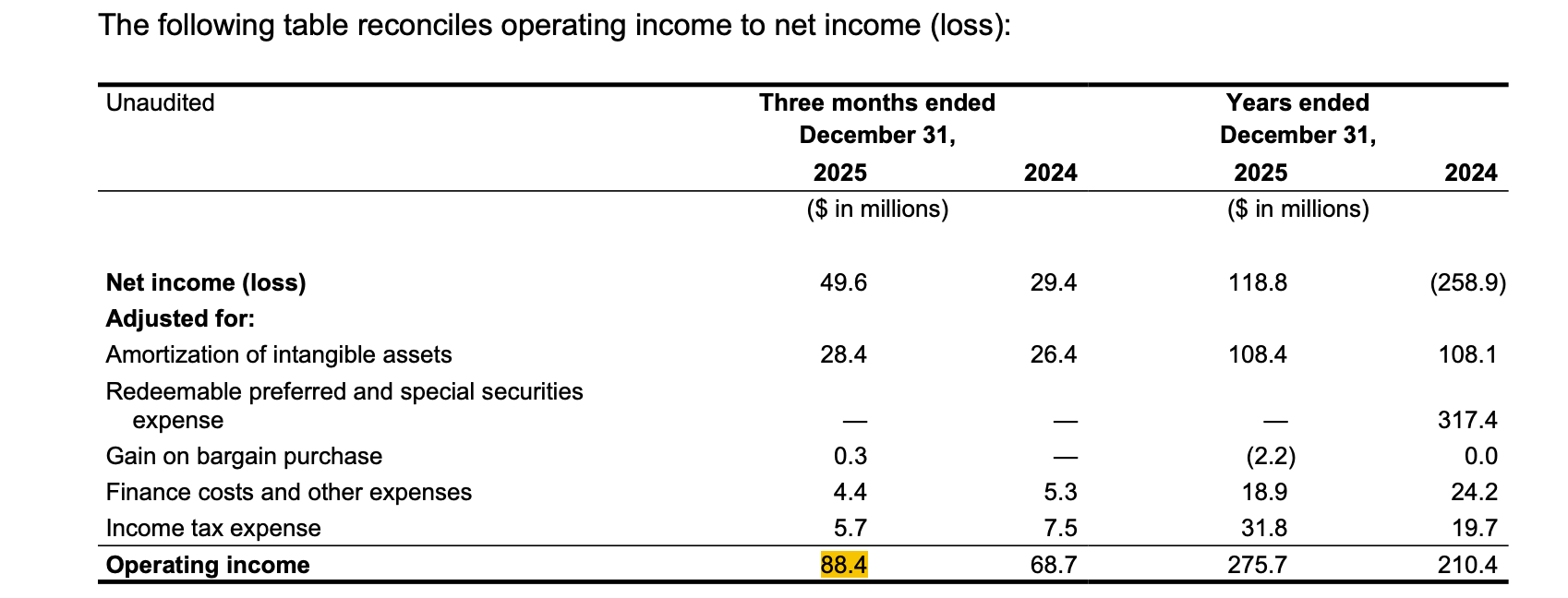

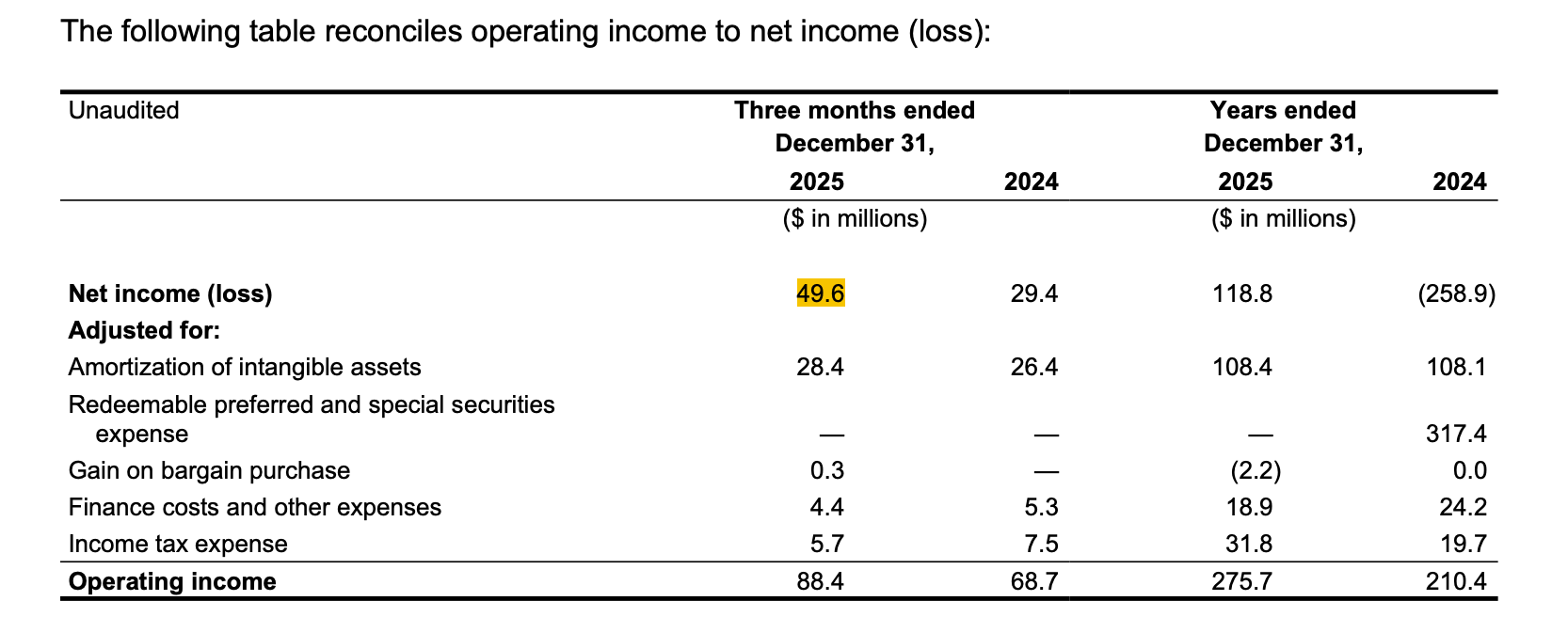

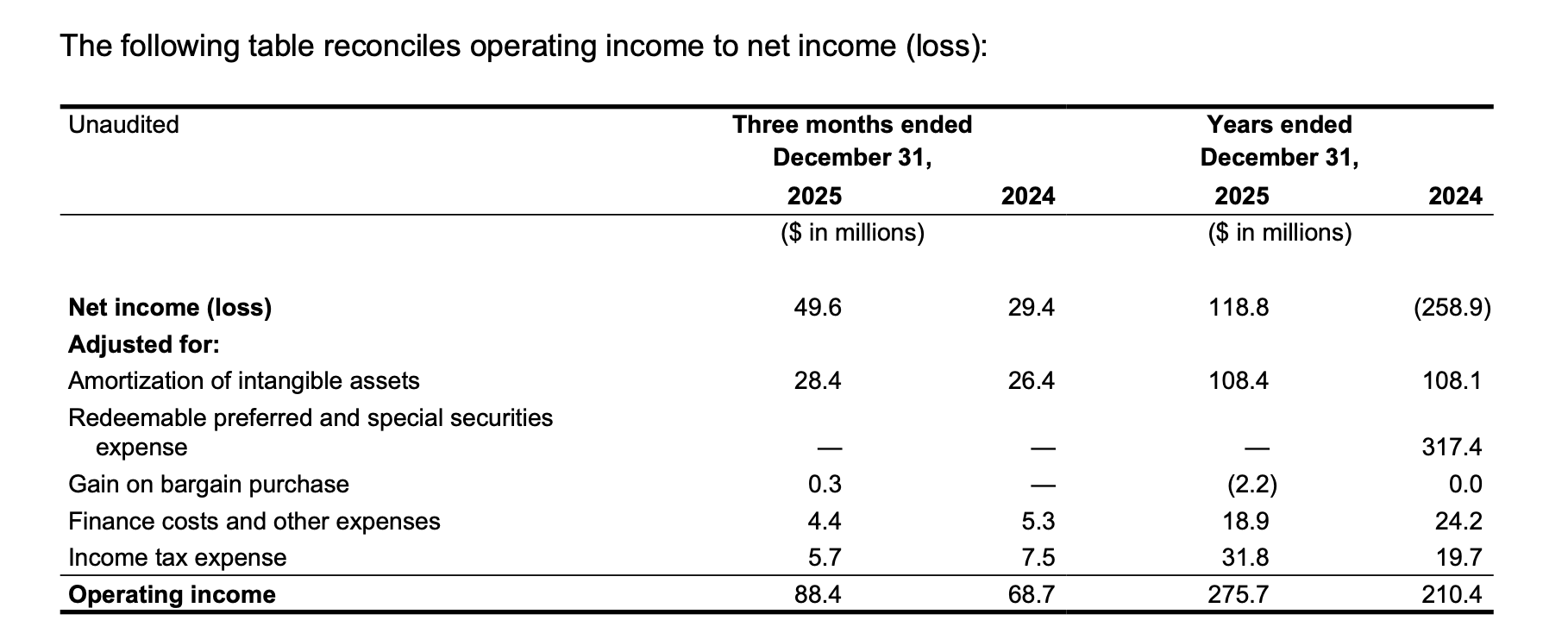

L’operating income (mesure non IFRS propre à Lumine, équivalent à un EBITA avant éléments exceptionnels) atteint 88,4 M$ au Q4, en hausse de 29 % (+19,7 M$).

La marge opérationnelle ainsi définie progresse à 40,9 % contre 36,7 % au Q4 2024, soit une amélioration de 420 points de base, un chiffre remarquable qui traduit le travail de « strengthening » post acquisition caractéristique du modèle Constellation Software dont Lumine est issue. Sur l’année, l’operating income passe à 275,7 M$ (marge de 36,0 %) contre 210,3 M$ (marge de 31,5 %), soit +450 bps de marge sur douze mois.

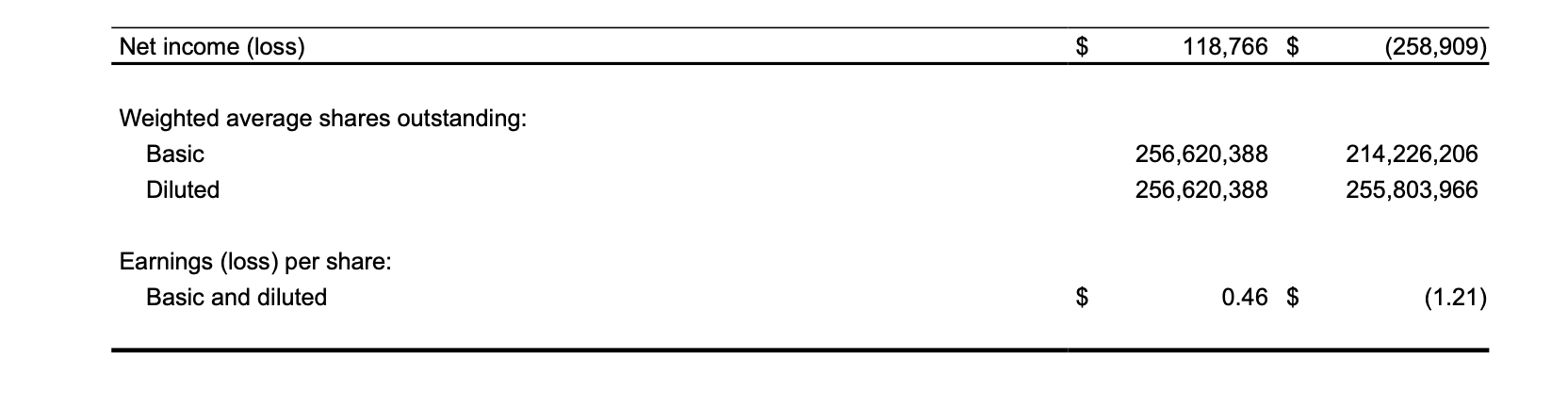

Le net income du Q4 ressort à 49,6 M$, en hausse de 69 %, mais comme rappelé en introduction, cette métrique est trompeuse pour un serial acquirer. Les 28,4 M$ d’amortissement d’incorporels au Q4 (108,4 M$ sur l’année) sont un artefact comptable des acquisitions, pas une charge économique récurrente.

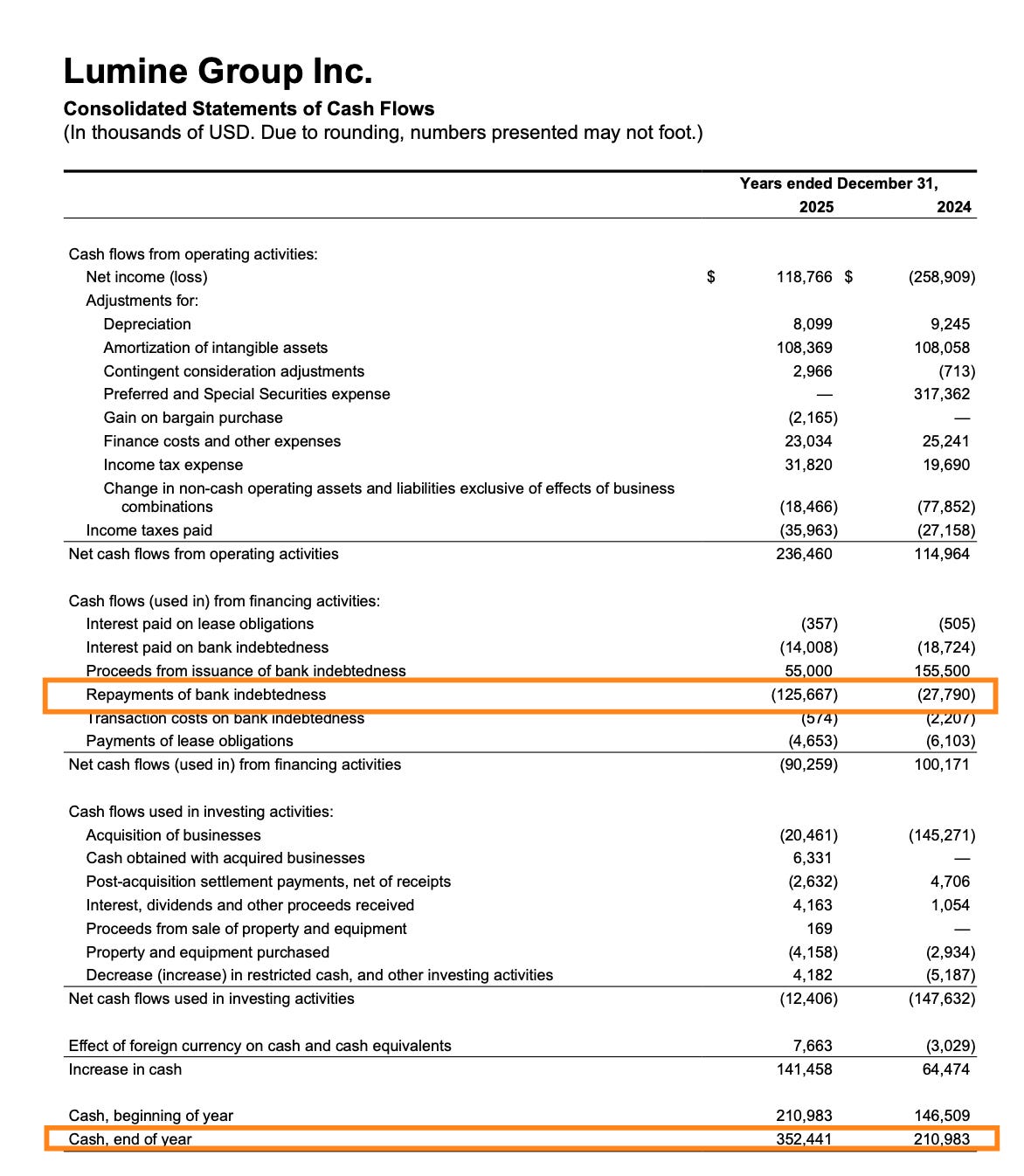

Le CFO du Q4 s’établit à 71,4 M$ (+34 %) et le FCFA2S atteint 67,1 M$ au Q4, contre 45,3 M$ un an plus tôt, soit +48 %.

Sur l’année, le FCFA2S bondit à 217,0 M$ contre 85,7 M$ en 2024 (+153 %), mais cette comparaison annuelle est fortement flattée par les charges de preferred/special securities qui avaient plombé le CFO 2024.

Le taux de conversion du FCFA2S par rapport au net income est de 135 % au Q4 (67,1 / 49,6) et de 183 % sur l’année (217,0 / 118,8), ce qui est typique d’un acquéreur en série où le cash flow réel dépasse très largement le résultat net comptable. C’est sain et conforme aux attentes.

S’agissant du FCFA2S par action, le nombre d’actions pondéré est stable à 256,6 millions (basic et diluted confondus), ce qui donne un FCFA2S annualisé par action d’environ 0,85 $ sur la base de l’année 2025 (217,0 M$ / 256,6 M actions).

Au Q4 seul, le FCFA2S par action trimestriel ressort à 0,26 $ contre 0,18 $ au Q4 2024, soit une progression de 48 %, strictement alignée sur la croissance du FCFA2S total puisqu’il n’y a eu aucune dilution.

Notation de la performance financière : ⭐⭐⭐⭐ (4/5) — Le cash flow progresse fortement et les marges s’améliorent nettement. Le seul point négatif est la croissance organique de 1 % ajustée du change, qui reste trop faible et empêche d’attribuer la note maximale.

3. ACTIVITÉ M&A DU TRIMESTRE

C’est ici que l’analyse se heurte à un mur : le communiqué de Lumine est remarquablement opaque sur l’activité d’acquisition. Aucun chiffre n’est donné sur le nombre de transactions réalisées au Q4, ni sur les multiples payés, ni sur les secteurs ou géographies ciblés. Le texte se contente de mentionner « revenues from new acquisitions in the current and preceding years » comme explication de la croissance.

Ce qu’on peut déduire indirectement du tableau des flux de trésorerie : sur l’année 2025, Lumine a déployé 20,5 M$ en acquisitions brutes (moins 6,3 M$ de cash récupéré avec les cibles, soit un décaissement net d’environ 14,1 M$). C’est un montant étonnamment modeste comparé aux 145,3 M$ déployés en 2024, une baisse de 86 % du capital déployé en acquisitions. Par ailleurs, 2,6 M$ de paiements post acquisition ont été réalisés (holdback settlements). Le poste « Acquisition holdback payables » au bilan passe de 17 K$ à 6,6 M$, ce qui suggère que les acquisitions récentes comportent des earnouts ou retenues significatives, signe potentiel de prudence dans la structuration des deals.

Le fait que Lumine ait massivement réduit ses dépenses d’acquisition tout en remboursant 125,7 M$ de dette bancaire et en accumulant 352,4 M$ de trésorerie (contre 211,0 M$ fin 2024) dessine un profil de prudence extrême ou d’incapacité à trouver des cibles à des prix raisonnables. C’est un point à surveiller de très près : un serial acquirer qui n’acquiert plus, c’est un moteur qui tourne au ralenti.

Notation de la discipline M&A : ⭐⭐⭐ (3/5) — Impossible de juger la discipline sur les multiples faute de données. Le ralentissement drastique du déploiement de capital est préoccupant pour un modèle fondé sur l’acquisition continue. La prudence est vertueuse si temporaire, mais problématique si durable.

4. BILAN ET CAPACITÉ DE FEU

La position bilancielle de Lumine s’est considérablement renforcée en 2025. La dette bancaire totale (court terme + long terme) passe de 278,6 M$ fin 2024 à 210,0 M$ fin 2025, soit un remboursement net de 68,7 M$ (confirmé par les flux : 55 M$ de tirages contre 125,7 M$ de remboursements).

Dans le même temps, la trésorerie bondit de 211,0 M$ à 352,4 M$, soit une position de cash nette de +142,5 M$ (352,4 M$ de cash moins 210,0 M$ de dette bancaire).

Fin 2024, la dette nette était de +67,7 M$. On passe donc d’une situation d’endettement net modéré à une position de trésorerie nette confortable, un retournement de 210 M$ en un an.

En rapportant la dette bancaire brute à l’operating income annuel de 275,7 M$ (proxy d’EBITDA pour ce modèle), le ratio s’établit à 0,76x, un niveau très conservateur. Si l’on raisonne en dette nette, le levier est négatif : Lumine a plus de cash que de dette.

Le dry powder estimé est donc considérable. Avec 352 M$ de cash, une capacité d’emprunt probablement significative (les lignes bancaires ne sont pas détaillées dans ce communiqué mais la dette a été réduite de 70 M$, libérant de la capacité), et un FCFA2S run rate de 217 M$ par an, Lumine dispose potentiellement de 500 à 600 M$ de capacité de déploiement sans dilution. C’est une puissance de feu très significative pour un groupe de cette taille.

Point crucial sur la dilution : le nombre d’actions est parfaitement stable à 256,6 millions (basic et diluted), identique en 2025 et fin 2024. Il n’y a eu aucune émission d’actions pour financer des acquisitions au cours de l’exercice.

En 2024, la conversion obligatoire des preferred et special securities avait généré une dilution massive (le basic passant de 214,2 M à 256,6 M d’actions pondérées), mais cet événement est désormais derrière. L’absence de dilution en 2025 est un point très positif.

Notation de la santé financière : ⭐⭐⭐⭐⭐ (5/5) — Bilan assaini, trésorerie nette positive, aucune dilution, capacité de feu considérable. C’est un sans faute sur ce critère.

5. CE QUE LE MANAGEMENT A DIT ET CE QU’IL FAUT EN PENSER

Ce qui a été communiqué.

En l’absence de transcript de conference call, l’analyse se limite au communiqué de presse, qui est remarquablement laconique : quatre pages de texte dont l’essentiel est constitué de répétitions des mêmes chiffres sous différentes formulations.

Les messages clés implicites sont les suivants.

Premièrement, l’amélioration de la rentabilité est attribuée à « improved profitability in our existing businesses, as well as contributions from recent acquisitions following strengthening activities », le terme « strengthening » étant le vocabulaire maison pour désigner l’optimisation opérationnelle post acquisition.

Deuxièmement, le swing du net income (de -258,9 M$ à +118,8 M$ sur l’année) est explicitement attribué à l’arrêt des charges de preferred/special securities suite à la conversion de mars 2024. Le management est honnête sur le fait que ce n’est pas une amélioration opérationnelle.

Troisièmement, aucune guidance n’est fournie, ce qui est cohérent avec la culture Constellation Software de ne pas guider le marché.

Mon décryptage critique. Le communiqué de Lumine est d’une frugalité informationnelle qui confine à l’opacité.

Pour un serial acquirer, ne donner aucun détail sur les acquisitions réalisées, ni nombre, ni multiples, ni capital déployé par trimestre, ni verticales ciblées, est frustrant pour l’actionnaire. Le tableau des flux de trésorerie est le seul moyen de reconstituer l’activité M&A, et il montre un déploiement étonnamment faible (20,5 M$ sur l’année). Le management ne commente ni n’explique ce ralentissement.

Est ce un choix délibéré de patience dans un marché de vendeurs ?

Un manque de deal flow ? Une période de digestion ? Le communiqué ne dit rien.

Le CEO David Nyland est mentionné comme contact, mais le texte ne contient aucune citation directe du management.

Ce manque de transparence est d’autant plus notable que Lumine accumule du cash de manière significative (352 M$) sans le déployer, une situation inhabituelle pour un véhicule dont la raison d’être est précisément d’acquérir.

Notation de la communication et de la transparence : ⭐⭐ (2/5) — Communiqué minimaliste, aucun détail sur le M&A, aucune explication du ralentissement des acquisitions, aucune guidance. Pour un investisseur cherchant à comprendre la trajectoire du capital déployé, c’est insuffisant.

6. SIGNAUX D’ALERTE

🚨 ALERTE — Croissance organique structurellement faible. La croissance organique ajustée du change est de 1 % au Q4 et de 1 % sur l’année. Ce niveau est certes courant chez certains acquéreurs en série dans le logiciel vertical (les business matures de niche croissent peu), mais il signifie que la quasi totalité de la croissance du groupe repose sur le M&A. Si le rythme d’acquisition ralentit durablement, ce qui semble être le cas en 2025, la croissance du revenu top line convergera vers ce 1 %, ce qui est insuffisant pour justifier une valorisation de compounder. L’implication pour l’actionnaire est claire : sans réaccélération du déploiement M&A, la trajectoire de croissance du FCFA2S par action ralentira mécaniquement.

🚨 ALERTE — Effondrement du capital déployé en acquisitions. Lumine n’a dépensé que 20,5 M$ brut en acquisitions sur l’ensemble de l’année 2025, contre 145,3 M$ en 2024. Ce montant est dérisoire rapporté à la taille du groupe (765,7 M$ de revenus) et à la trésorerie disponible (352 M$). Pour un véhicule dont le modèle repose sur l’acquisition continue, ce ralentissement de 86 % est un signal d’alerte majeur. L’implication : soit le management ne trouve pas de cibles à des multiples acceptables (discipline louable mais problématique à long terme), soit le deal flow s’est tari, soit il y a des contraintes internes non communiquées. Dans tous les cas, le cash qui s’accumule sans être déployé détruit de la valeur par le coût d’opportunité.

🚨 ALERTE — Accumulation de trésorerie improductive. Le cash atteint 352,4 M$ fin 2025, soit 46 % des revenus annuels. Rapporté au FCFA2S annuel de 217 M$, c’est plus de 1,6 année de cash flow libre qui dort au bilan. Si le management maintient sa doctrine de ne pas verser de dividendes ni racheter des actions (le communiqué confirme que « the Company’s objective is to invest all of its FCFA2S in acquisitions »), cette trésorerie doit être déployée. Son accumulation prolongée est un signal que quelque chose bloque dans la machine d’acquisition.

7. POINTS POSITIFS

L’amélioration de la marge opérationnelle est impressionnante : +420 bps au Q4 et +450 bps sur l’année, ce qui démontre que le « strengthening » post acquisition fonctionne et que Lumine extrait davantage de valeur de son portefeuille existant.

Le FCFA2S par action progresse de 48 % au Q4 sans aucune dilution, c’est de la création de valeur pure pour l’actionnaire existant.

Le désendettement est massif : passage d’une dette nette d’environ 68 M$ à une trésorerie nette d’environ 142 M$ en un an, ce qui élimine tout risque bilanciel et maximise la flexibilité future.

Les revenus récurrents (maintenance and other recurring) représentent 537,7 M$ sur 765,7 M$ de revenus totaux, soit 70,2 % du chiffre d’affaires, un mix qui offre une visibilité et une prévisibilité élevées sur les cash flows.

La charge d’intérêts sur la dette bancaire a été réduite de 18,7 M$ en 2024 à 14,0 M$ en 2025, et de 5,4 M$ au Q4 2024 à seulement 2,6 M$ au Q4 2025, une économie annualisée significative qui alimente directement le FCFA2S.

8. ÉVOLUTION PAR RAPPORT AUX TRIMESTRES PRÉCÉDENTS

En l’absence de données trimestrielles détaillées pour le Q1, Q2 et Q3 2025 dans les documents fournis, la comparaison se limite au Q4 2025 vs Q4 2024 et à l’exercice complet.

La tendance qui se dégage est celle d’un groupe en phase de consolidation et d’optimisation plutôt que d’expansion agressive.

Le revenu progresse de 15 à 16 %, mais quasi exclusivement par acquisition, et le rythme d’acquisition lui même s’est considérablement réduit. La rentabilité en revanche s’améliore fortement : la marge opérationnelle est passée de 31,5 % en 2024 à 36,0 % en 2025 sur l’année complète, et le Q4 à 40,9 % suggère une accélération de l’amélioration en fin d’année. Le FCFA2S bondit, mais en partie grâce à la normalisation du working capital et à la disparition des charges de preferred securities, des effets qui ne se reproduiront pas. La trajectoire sous jacente reste positive sur les marges et le cash flow, mais la question de la croissance future se pose avec acuité si le déploiement M&A ne reprend pas.

9. CE QUE JE SURVEILLERAI AU PROCHAIN TRIMESTRE

Le montant du capital déployé en acquisitions au Q1 2026. C’est le point de surveillance numéro un. Si le Q1 montre un rebond significatif du déploiement (disons au dessus de 30 à 40 M$), cela confirmera que le ralentissement 2025 était une phase de patience disciplinée. Si le déploiement reste anémique, il faudra sérieusement questionner la capacité de Lumine à trouver des cibles et la pertinence de son modèle dans l’environnement actuel de prix.

L’évolution de la trésorerie. Si le cash continue de s’accumuler au delà de 400 M$ sans déploiement visible, cela deviendra un problème de gouvernance. Un serial acquirer qui thésaurise sans acquérir devrait envisager des retours aux actionnaires, ce que le management a explicitement exclu pour l’instant.

La croissance organique ajustée du change. Le seuil d’alerte serait un passage en négatif. À 1 %, on est au plancher de l’acceptable. Un chiffre négatif signifierait que le portefeuille existant se contracte, ce qui remettrait en cause la thèse du « buy and hold forever » propre au modèle Constellation.

Tout détail supplémentaire sur la stratégie M&A. Le management doit à ses actionnaires une explication du ralentissement radical des acquisitions en 2025. Si le Q1 2026 est aussi silencieux que ce communiqué, il sera légitime de s’inquiéter de la transparence du management.

10. VERDICT FINAL

Lumine Group livre un Q4 2025 financièrement solide : des marges en nette amélioration, un cash flow en forte progression, un bilan assaini et aucune dilution. C’est le travail d’un opérateur compétent qui optimise son portefeuille existant. Mais un serial acquirer se juge avant tout sur sa capacité à déployer du capital de manière disciplinée et continue, et sur ce critère central, 2025 est une année de quasi inaction avec seulement 20 M$ déployés. La trésorerie qui s’accumule sans être investie est un luxe qui a un coût d’opportunité croissant.

La thèse d’investissement long terme n’est pas remise en cause par ce trimestre, le modèle opérationnel fonctionne, mais elle est en suspens tant que le moteur d’acquisition ne redémarre pas.

Notation globale du trimestre : ⭐⭐⭐⭐ (4/5) — Exécution opérationnelle convaincante, génération de cash flow excellente, mais un sérieux point d’interrogation sur le déploiement M&A qui empêche la note maximale et qui sera le juge de paix des prochains trimestres.