Analyse des Résultats Annuels 2025 Nexity

Nexity Résultats 2025 : Le Retour à la Rentabilité Masque-t-il une Réalité Plus Fragile ?

Comme vous le savez, je réalise des analyses poussées pour vous donner mon verdict sur des entreprises de type “serial acquirers”, des holdings ou d’autres types de sociétés, avec une structuration précise et, évidemment, une analyse du niveau de valorisation.

Pour d’autres dossiers, comme c’est le cas pour Nexity, je vais simplement commenter et analyser les résultats annuels mais avec la même rigueur et le même esprit critique.

Nexity est un dossier que je suis depuis plusieurs trimestres. Le leader français de la promotion immobilière traverse une phase de restructuration profonde depuis deux ans, avec un plan de transformation baptisé “New Nexity” : recentrage sur le modèle d’aménageur-promoteur-exploitant, cessions massives d’activités (administration de biens cédée à Lamy/Bridgepoint, hospitality, international en gestion extinctive), réduction des effectifs, et désendettement forcé.

La publication des résultats annuels 2025 le 25 février dernier était donc un jalon important pour évaluer l’avancement de cette transformation — et surtout pour comprendre si la thèse du redressement tient toujours la route.

Spoiler : le management affiche un ton de “mission accomplie”, mais le marché n’a pas été convaincu. Le titre a chuté de 6,25% le lendemain. Voyons pourquoi

1. VERDICT FLASH

Nexity livre une publication de transition encourageante sur le plan opérationnel, mais qui a déçu le marché : le titre a chuté de 6,25% le lendemain de l’annonce.

Ne pas oublier que le titre a baissé de 88 % par rapport à ses plus hauts et qu’il est toujours baissier à ce jour.

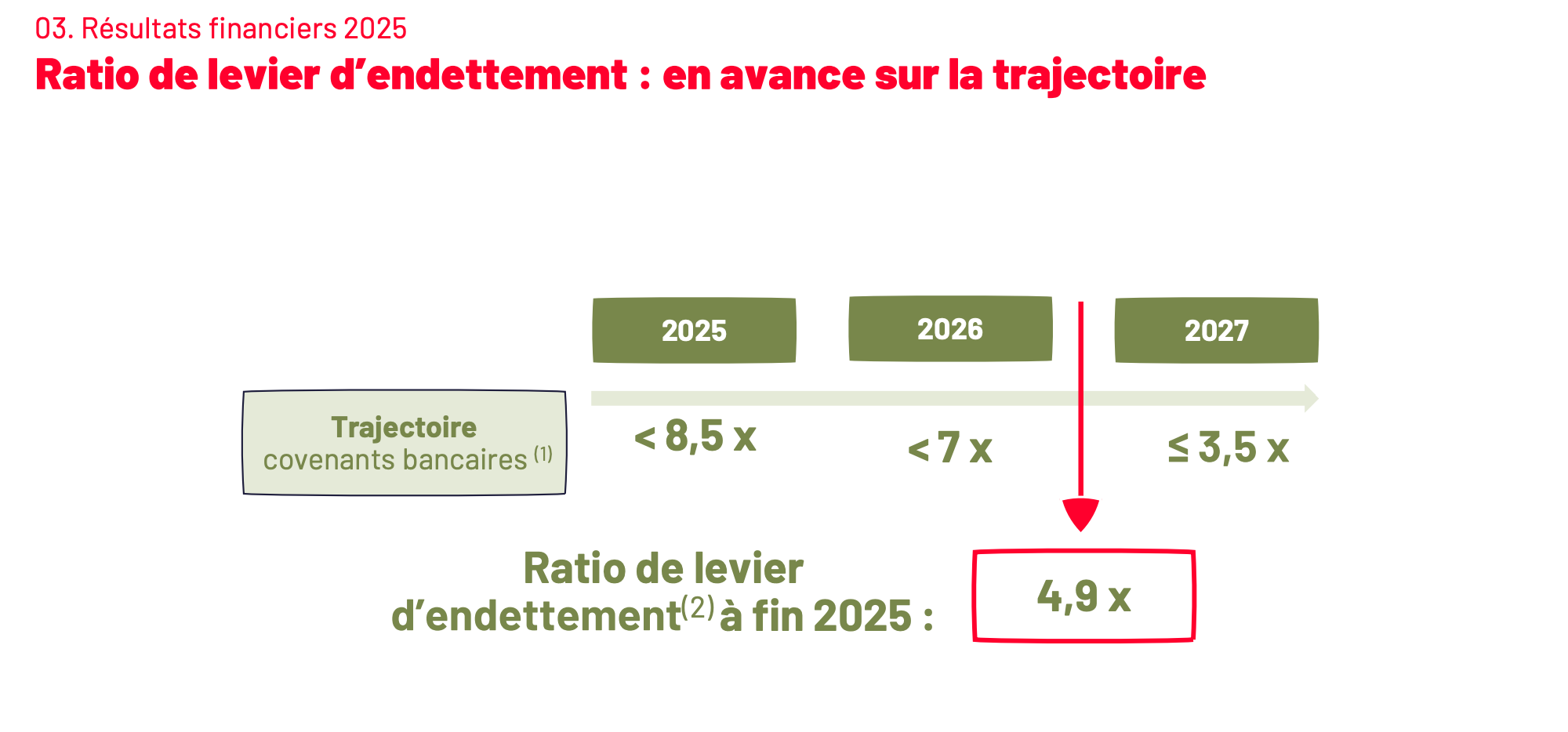

Le retour à un ROC New Nexity positif (+25 M€ vs. -118 M€ en 2024) et le désendettement en avance sur les covenants (levier à 4,9x vs. 8,5x autorisé) valident l’exécution du plan de restructuration.

Les réservations résistent mieux que le marché (-10% vs. -11%) avec une part de marché consolidée à 13%, et le cash-flow libre d’exploitation est positif (+107 M€).

Cependant, le résultat net reste lourdement déficitaire (-188 M€, en creusement vs. -62 M€ en 2024), le départ surprise du DGD Jean-Claude Bassien interpelle, la guidance 2026 reste floue (pas de chiffrage), et le management annonce une nouvelle baisse du CA en 2026. Le marché a sanctionné l’absence de catalyseurs imminents et la dégradation du résultat net.

Notation globale : ★★★☆☆ — Publication solide sur les métriques opérationnelles, mais la réaction du marché révèle un décalage entre le discours du management et les attentes des investisseurs. Le redressement avance, mais le chemin reste long et semé d’incertitudes.

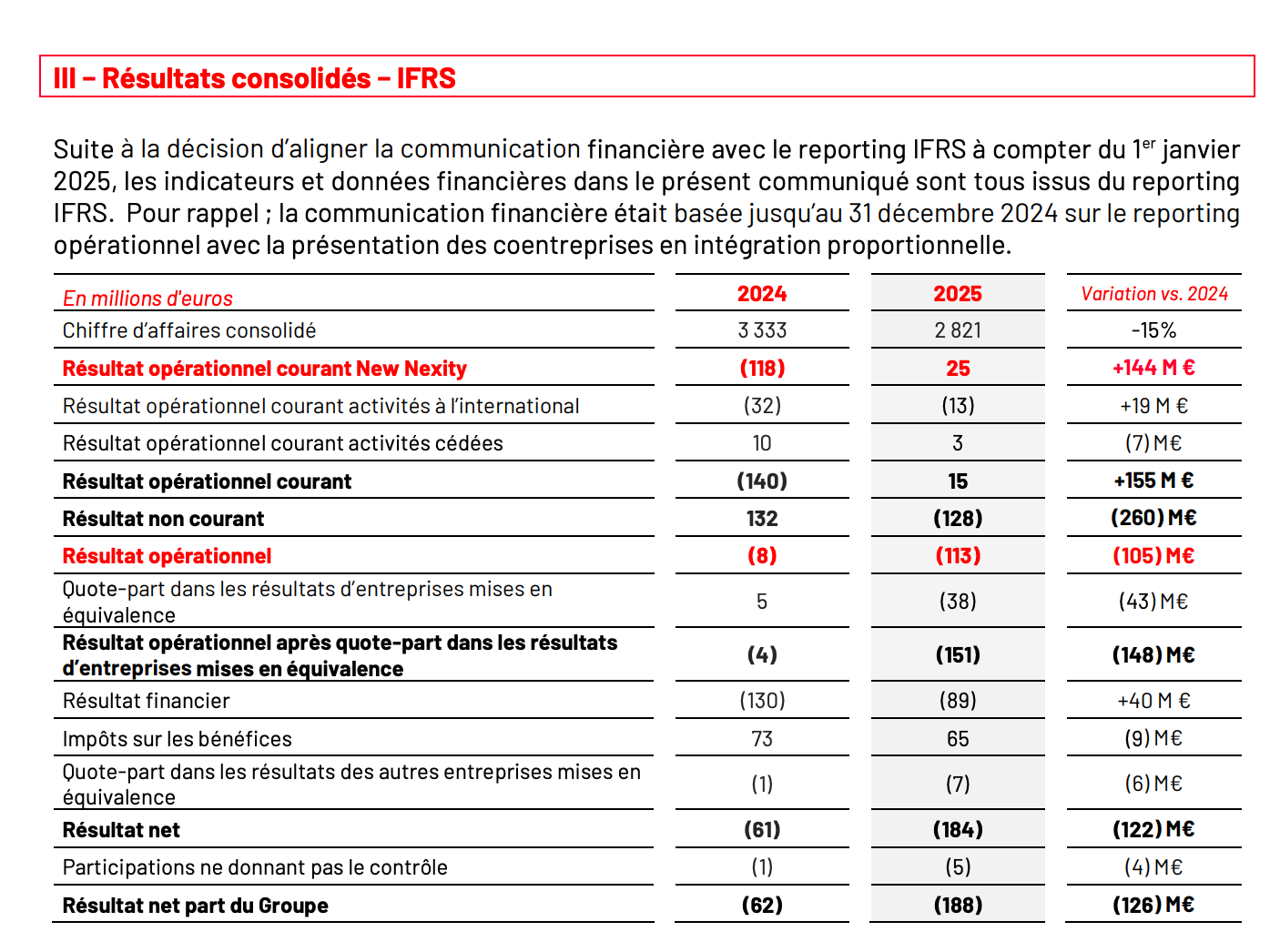

2. CHIFFRES CLÉS DE LA PÉRIODE

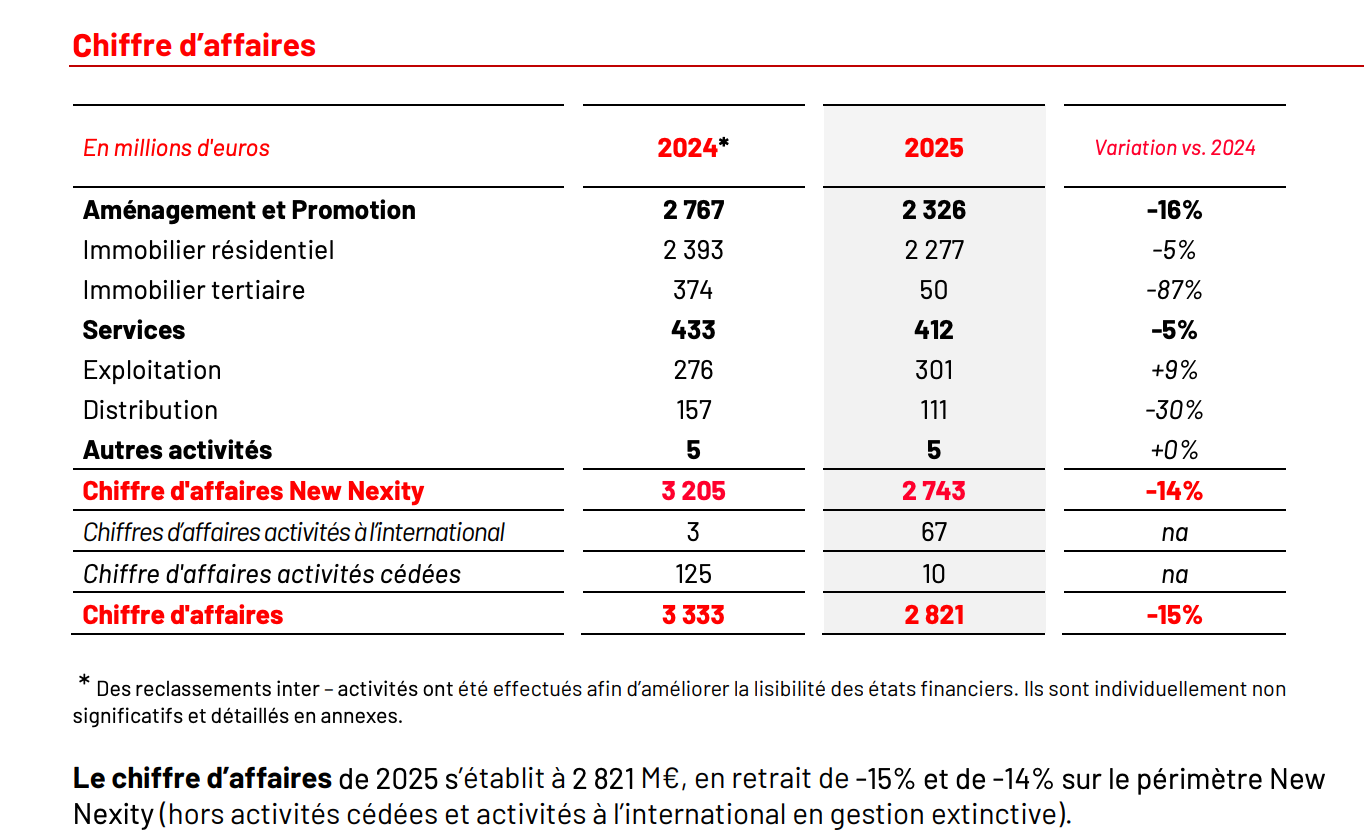

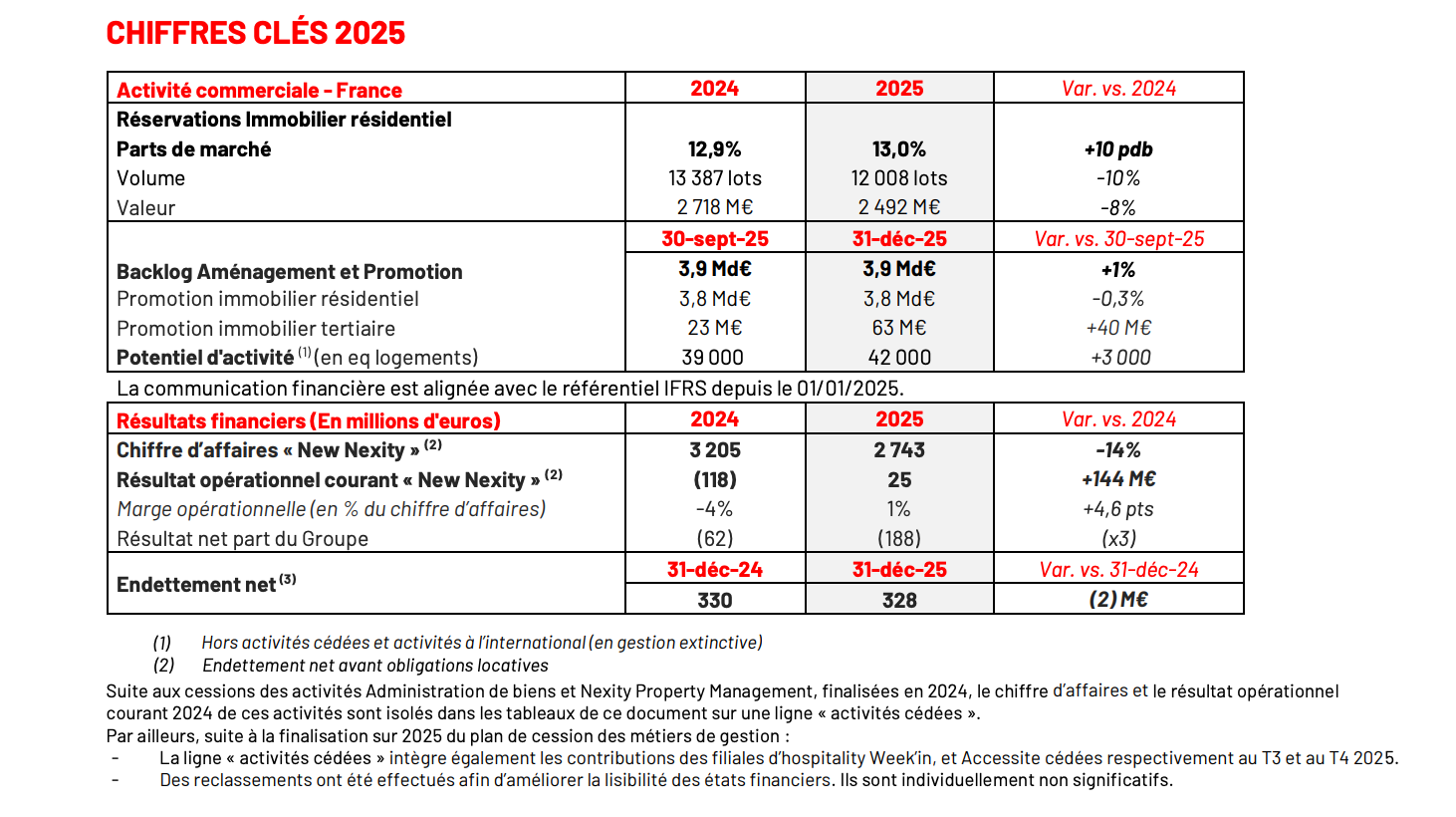

Le chiffre d’affaires consolidé s’établit à 2 821 M€, en baisse de 15% sur un an, et à 2 743 M€ pour le périmètre « New Nexity » (hors activités cédées et international), soit une baisse de 14% à périmètre comparable.

Cette contraction reflète mécaniquement le ralentissement des réservations depuis 2022 : le chiffre d’affaires d’un promoteur suit les réservations avec un décalage de 18 à 24 mois via la méthode de l’avancement.

Point crucial signalé par le management lors du call : cette baisse va se poursuivre en 2026, et le point d’inflexion n’interviendra probablement qu’en 2027…

La décomposition par pôle révèle une concentration accrue sur le résidentiel :

l’Aménagement & Promotion Résidentiel représente 2 277 M€ (-5%), soit 83% du CA New Nexity.

Le Tertiaire s’effondre à 50 M€ (-87%), effet de base lié aux livraisons exceptionnelles de 2024 (La Garenne-Colombes, Reiwa, Carré Invalides représentant 175 000 m²).

Les Services pèsent 412 M€ (-5%), tirés par les Résidences Services (+9% à 301 M€) mais pénalisés par la Distribution (-30% à 111 M€) suite à la fin du Pinel.

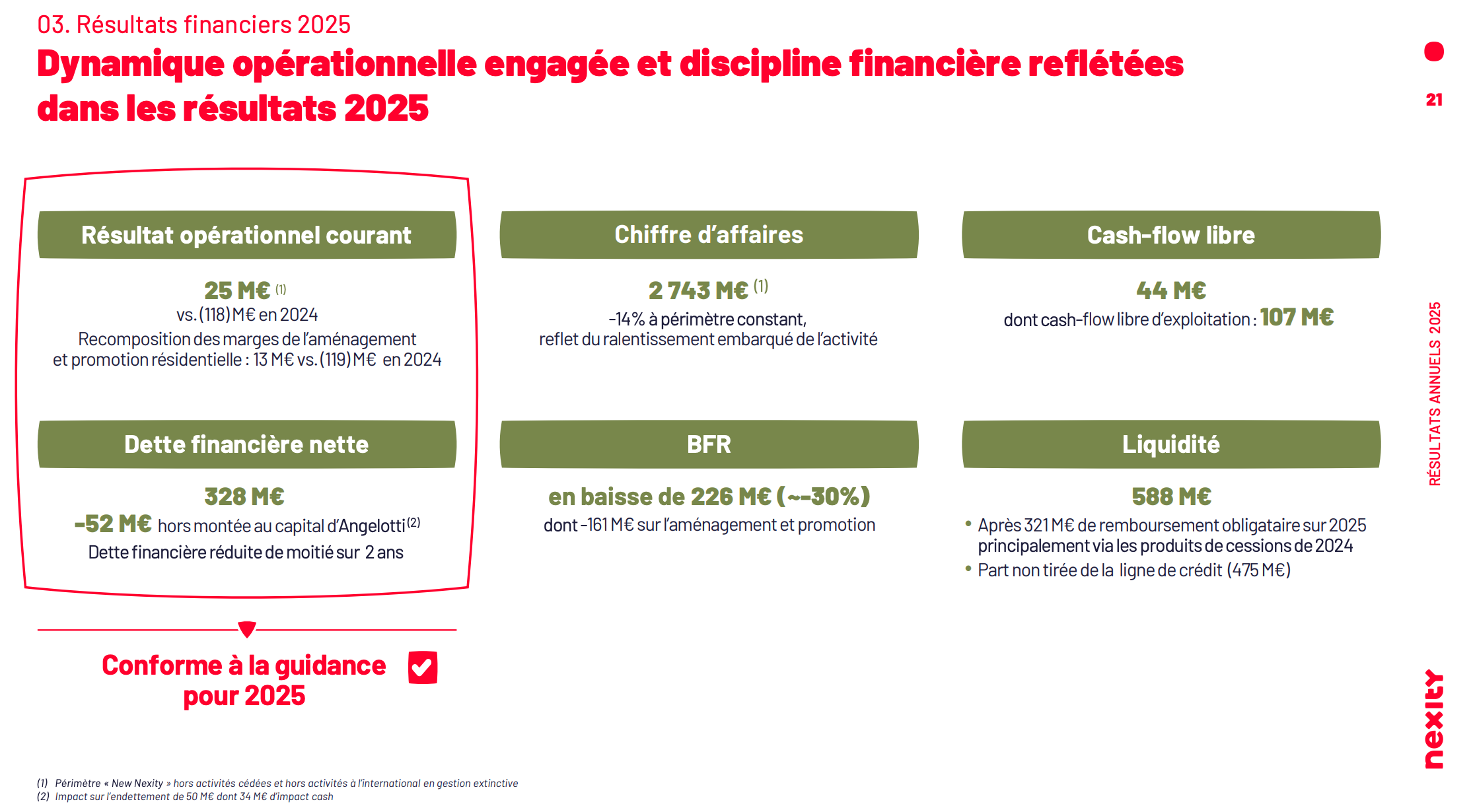

Le ROC « New Nexity » atteint +25 M€ contre -118 M€ en 2024, soit une amélioration spectaculaire de +144 M€. La marge opérationnelle passe de -3,7% à +0,9%. Ce retournement s’explique par trois facteurs : le redressement du Résidentiel (+132 M€ à +13 M€ de ROC), la hausse de la profitabilité des Services (+15 M€ à +38 M€), et l’effet plein du plan d’économies (92 M€ sur les 100 M€ cibles déjà réalisés).

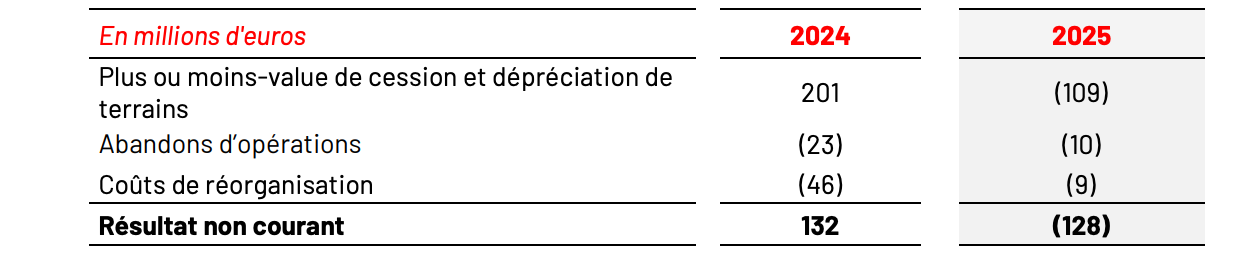

L’écart entre le ROC New Nexity (+25 M€) et le résultat net part du groupe (-188 M€) atteint 213 M€ et c’est précisément ce chiffre qui a fait tiquer le marché.

Cet écart massif s’explique par : les éléments non courants (-128 M€ incluant dépréciations sur projets tertiaires et coûts de restructuration), les pertes de l’international en gestion extinctive (-13 M€ de ROC), le résultat financier (-89 M€), et surtout une quote-part de résultat des sociétés mises en équivalence fortement négative (-38 M€ incluant une dépréciation sur un projet tertiaire en co-investissement).

Comme l’a noté Bernstein dans sa note du 26 février : « La perte nette de Nexity a augmenté, à 188,4 millions d’euros contre 62,2 millions d’euros en 2024. Ces résultats portent les stigmates de la crise immobilière et de la restructuration en cours. »

Le cash-flow libre d’exploitation ressort à +107 M€, un chiffre remarquable qui démontre que la génération de cash opérationnel est redevenue positive. Le free cash-flow total atteint +44 M€ après prise en compte des investissements et opérations financières.

Véronique Bédague a précisé lors du call que « même sans les décisions opportunistes (cessions de projets tertiaires), le cash-flow opérationnel aurait été positif de +54 M€ » — information cruciale qui valide le caractère structurel du redressement, mais qui n’a pas suffi à rassurer le marché.

Le backlog s’établit à 3,9 Mds€, stable depuis le 30 septembre 2025, représentant environ 1,5 année de chiffre d’affaires. Le taux de sécurisation (actes signés) atteint 48%.

Notation de la performance financière : ★★★☆☆ — Le retour à un ROC positif et un cash-flow d’exploitation positif sont des jalons majeurs. Mais le résultat net qui se creuse de 126 M€ en un an, combiné à l’annonce d’une nouvelle baisse du CA en 2026, explique la sanction boursière. Le marché ne paie que ce qu’il voit, et ce qu’il voit c’est une perte nette de 188 M€.

3. ACTIVITÉ COMMERCIALE — LE CŒUR DU RÉACTEUR

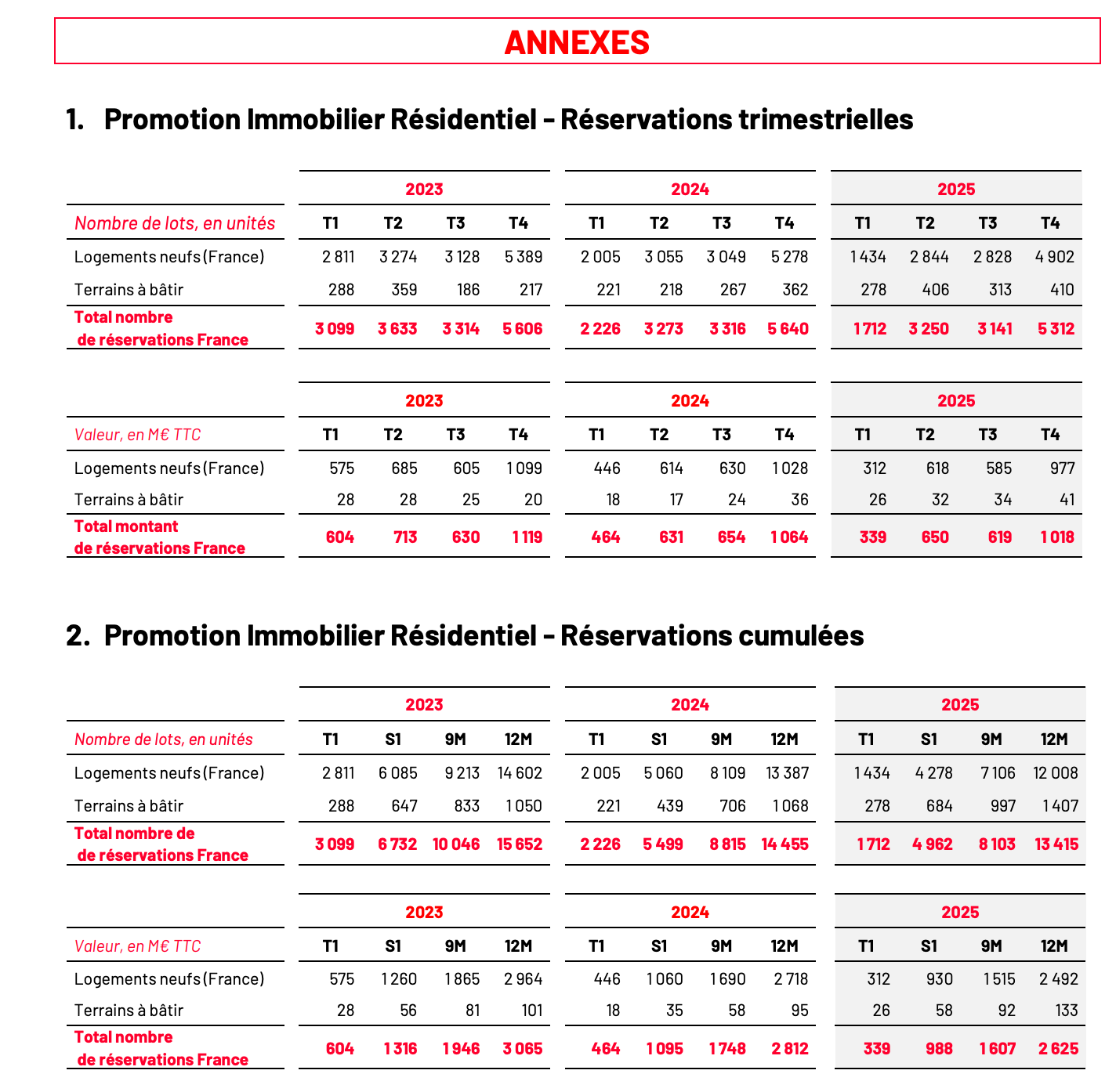

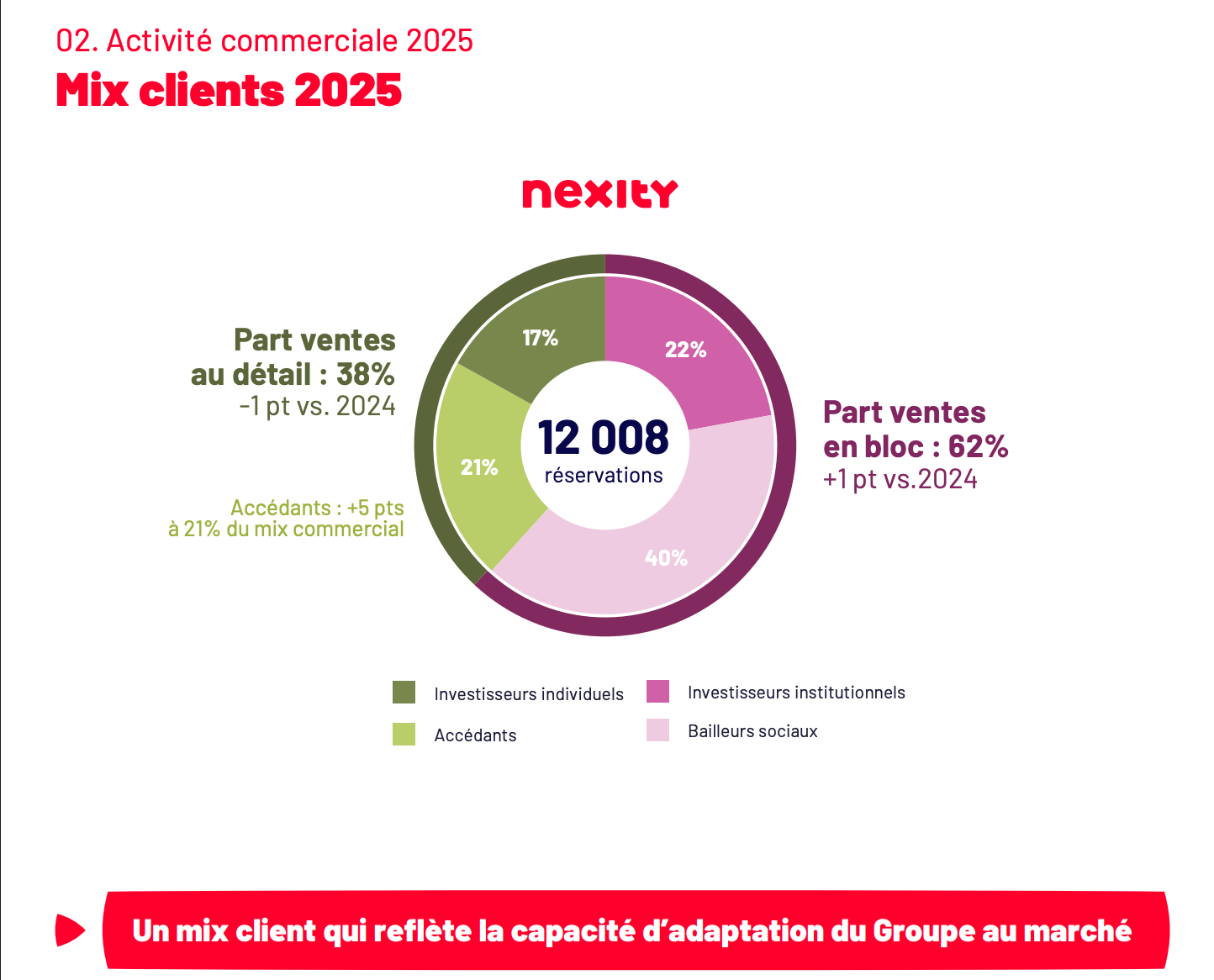

Réservations résidentielles : Nexity a enregistré 12 008 réservations en 2025 pour une valeur de 2 492 M€ TTC, en baisse de 10% en volume et 8% en valeur. Cette performance surpasse le marché qui a reculé de 11% selon la FPI, permettant à Nexity de consolider sa part de marché à 13% (+10 points de base).

Le management a insisté sur le fait que Nexity surperforme le marché dans tous les segments pour le deuxième trimestre consécutif.

La décomposition entre détail et bloc révèle un mix stable mais une dynamique contrastée :

Ventes au détail : 4 558 lots (-13% en volume, -10% en valeur), soit 38% du mix. La résilience des prix moyens (+3-4% implicite) confirme que le recalibrage tarifaire de 2024 est achevé.

Accédants : 2 568 réservations, en hausse de +19% (vs. +4% pour le marché), dont 2 267 primo-accédants (+23%). C’est le segment phare de la période. Le management a souligné que les réservations accédants sont revenues au niveau pré-crise de 2022. Cette dynamique est portée par l’offre « Prêt = Loyer » (52% des réservations accédants) et l’extension du PTZ à 100% du territoire.

Investisseurs individuels : 1 990 réservations (-35%), chute attendue post-Pinel. Ce segment représentait 80% des investisseurs individuels en 2024.

Ventes en bloc : 7 450 lots (-9% en volume, -7% en valeur), soit 62% du mix. La saisonnalité a été extrêmement marquée : près de 3 800 lots réservés au T4, soit 50% de l’année. Part de marché bloc au T4 : 26%.

La décomposition des blocs montre une dynamique mitigée : institutionnels à 2 671 lots (+11%), bailleurs sociaux à 4 779 lots (-17%). La baisse du social reflète des programmes abandonnés (927 réservations annulées sur 19 programmes lancés avant 2024) suite à des désistements de bailleurs sociaux.

Véronique Bédague l’a expliqué lors du call : « Les opérateurs de logements sociaux se sont retirés. Nous n’avons pas voulu nous tourner davantage vers le marché du détail parce que c’est un marché très tendu en ce moment, sauf pour les accédants. »

Terrains à bâtir / Aménagement : Les Subdivisions affichent une forte croissance de +32% à 1 407 lots, portée par l’extension du PTZ aux maisons individuelles depuis le 1er avril 2025.

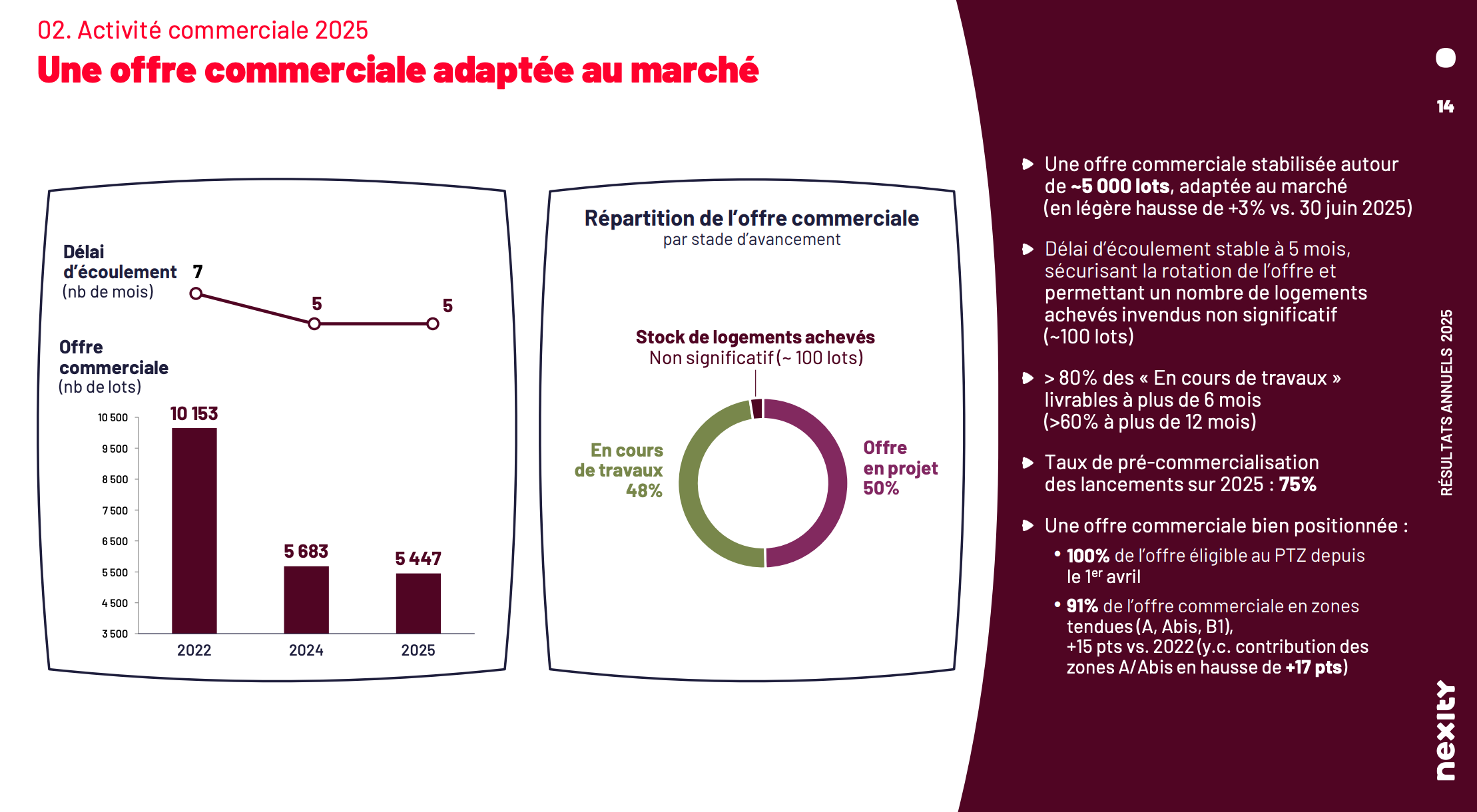

Offre commerciale : Le stock disponible s’établit à 5 447 lots, en hausse modeste de +3% au S2 2025. Les indicateurs de santé du stock sont excellents :

Délai d’écoulement : 5 mois, identique à 2019, niveau optimal

Achevés invendus : ~100 lots, quasi nul — c’est un point crucial car c’est le principal indicateur de risque bilanciel chez un promoteur

Positionnement géographique : 91% en zones tendues (A/Abis/B1), +15 points vs. 2022, dont +17 points sur les zones A/Abis

100% du stock éligible au PTZ depuis le 1er avril 2025

48% du stock sous construction, 50% en montage

Taux de pré-commercialisation des lancements 2025 : 75%

Activité tertiaire : Prises de commandes stables à 75 M€, backlog à 63 M€. La stratégie de diversification (hôtels, cinémas, hôpitaux, centres régionaux) et l’activité de contractant général (NCG sélectionné par Schneider Electric pour son siège à Nanterre) sont mentionnées mais restent embryonnaires en contribution.

Le management a été transparent sur le marché de bureaux francilien : « Contrairement à ce que le marché pouvait laisser entendre en début d’année, il n’y a pas de retour en arrière massif sur le télétravail et en tout cas aucun impact sur la demande de bureaux. »

Potentiel d’activité : Le pipeline représente ~42 000 équivalent logements, soit ~5 ans d’activité au rythme actuel.

Ce potentiel exclut le partenariat Carrefour. Comme précisé dans le call par Pierre-Henry Pouchelon : « Dans les prévisions de Nexity, tant dans le potentiel que dans le backlog, je dois préciser qu’il n’y a rien actuellement concernant Carrefour. Comme il n’y a pas de permis accordé, cela n’a pas d’impact sur le backlog, et il devrait en être de même en 2026. »

~14 000 permis de construire ont été obtenus en 2025, volume qualifié de « satisfaisant » par le management pour alimenter la croissance rentable en 2026.

Notation de l’activité commerciale : ★★★★☆ — Nexity surperforme le marché, les accédants progressent fortement, le stock est parfaitement calibré avec un délai d’écoulement court et zéro invendu achevé. Le seul bémol : la dépendance aux ventes en bloc (62%) qui pèse sur les marges moyennes, et des réservations qui restent en baisse (-10%) malgré la surperformance relative

.

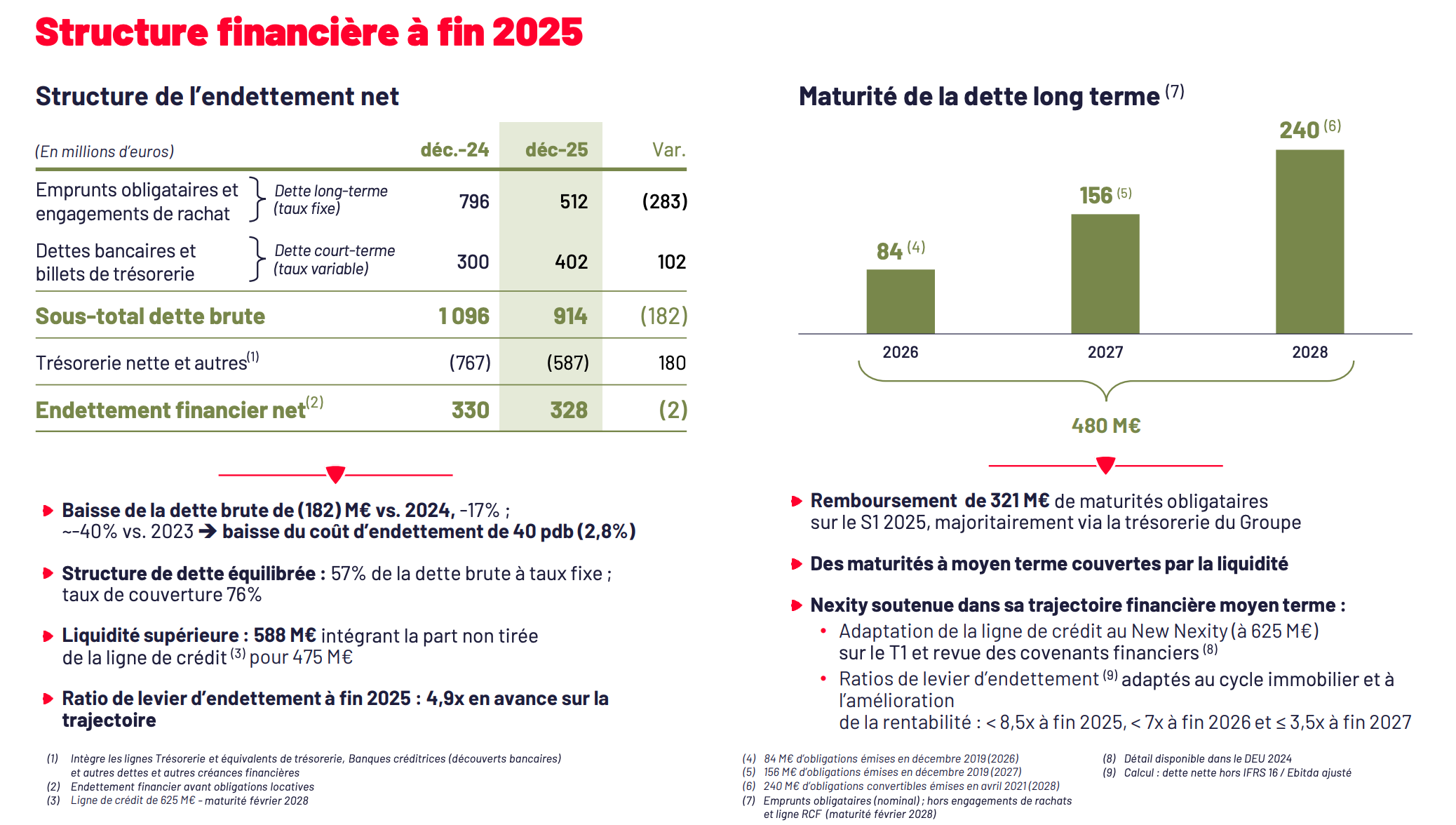

4. BILAN, DETTE ET TRAJECTOIRE DE DÉSENDETTEMENT

Pour Nexity, le bilan est la question existentielle. Le groupe sort d’une crise qui a mis en tension ses covenants bancaires. Chaque publication doit être lue à travers le prisme de la trajectoire de désendettement et sur ce point, la publication est rassurante.

Le ratio de levier (dette nette hors IFRS 16 / EBITDA ajusté après loyers) s’établit à 4,9x à fin décembre 2025.

Ce niveau est très en avance sur la trajectoire des covenants bancaires qui autorisaient jusqu’à 8,5x à fin 2025.

Le management a négocié au S1 2025 une trajectoire progressive : <8,5x fin 2025, <7x fin 2026, ≤3,5x fin 2027.

Avec 4,9x, Nexity dispose d’une marge de sécurité confortable de 3,6 points.

La dette financière nette (avant IFRS 16) ressort à 328 M€ au 31 décembre 2025, quasi stable vs. 330 M€ fin 2024. Ce chiffre intègre les 50 M€ de montée au capital d’Angelotti (passage de 55% à 80%, avec engagement de monter à 100% d’ici août 2026).

Hors Angelotti, la dette nette s’établit à 278 M€, en baisse de 52 M€ (-16%).

Pour mémoire, la dette nette a été divisée par deux en deux ans : elle était de ~660 M€ fin 2023. Le désendettement provient de trois sources : cash-flow opérationnel positif, optimisation du BFR (-226 M€ sur l’année à 606 M€), et cessions d’actifs (produits de cessions 2024 utilisés pour rembourser 321 M€ d’obligations au S1 2025).

La dette brute atteint 914 M€, en baisse de 182 M€ (-17%) sur un an et de 40% sur deux ans. Cette réduction a un impact favorable sur le coût de la dette : 2,8% en 2025 contre 3,2% en 2024 (-40 pbs).

La liquidité s’établit à 588 M€, comprenant le cash disponible et la part non tirée de la ligne de crédit (475 M€ sur un RCF de 625 M€ à échéance février 2028). Les prochaines échéances obligataires sont : 84 M€ en 2026, 156 M€ en 2027, 240 M€ (ORNANE) en 2028. La liquidité couvre largement ces maturités.

Point important : le désendettement a été accéléré par des décisions opportunistes sur des projets tertiaires (cessions à prix bradés dans un marché de bureaux sinistré). Ces opérations ont généré +54 M€ de cash en 2025, contribuant au désendettement mais pesant sur les éléments non courants (-109 M€ de moins-values et dépréciations).

Le management a été transparent lors du call : « Nous avons répondu favorablement à des offres opportunistes de rachat de certains projets en l’état. D’autres seront vendus en 2026 si des offres intéressantes nous sont faites. »

Dilution : Pas d’augmentation de capital. L’ORNANE 2028 (240 M€) reste en circulation et pourrait entraîner une dilution si le cours dépasse le prix de conversion.

Notation de la santé financière : ★★★★☆ — Trajectoire de désendettement excellente, liquidité confortable, covenants respectés avec large marge. C’est probablement le point le plus solide de cette publication. Le seul bémol : une partie du désendettement provient de cessions « fire sale » sur le tertiaire plutôt que de pure génération de cash opérationnel.

5. LE « NEW NEXITY » -e AVANCEMENT DU PLAN DE TRANSFORMATION

Cessions réalisées : Le plan de cession de l’Administration de Biens est finalisé avec la vente d’Accessite (diagnostics construction) et de Week’in (hospitality) en 2025.

Rappelons que les activités PMI/NPM avaient été cédées à Lamy/Bridgepoint en 2024 pour un produit de 440 M€.

Le management n’a pas communiqué les prix des cessions 2025 individuellement, mais l’ensemble des plus/moins-values est intégré dans les -109 M€ d’éléments non courants.

Réduction des coûts : Le plan d’économies de 100 M€ à horizon fin 2026 est réalisé à 92% à fin 2025, soit 92 M€ d’économies.

La ventilation communiquée est la suivante : 34 M€ sur les frais de personnel (départs non remplacés + PSE 2024 pour 120 salariés), 20 M€ sur les frais généraux, 8 M€ sur l’immobilier (nouveau siège Reiwa).

L’impact sur le ROC 2025 est estimé à +40 M€.

Le passage du ROC de -118 M€ à +25 M€ (+144 M€) s’explique par :

Redressement des marges Résidentiel : +132 M€ (montée en puissance des projets lancés depuis 2024 aux marges d’engagement cibles)

Amélioration Services : +15 M€

Économies de coûts : impact ~40 M€

L’effet combiné est partiellement compensé par la baisse du CA (-14%)

Organisation New Nexity : Le modèle territorial multiproduits (aménageur-promoteur-exploitant) montre des preuves tangibles de résultats, avec deux cas emblématiques cités dans le call :

Projet MAN à Nantes : Renouvellement urbain sur un ancien site administratif, projet mixte de 28 000 m², structure financière dérisquée via partenariat avec Brownfields. Ce projet illustre la capacité à combiner promotion, aménagement et montage financier sophistiqué.

Complexe Saint-Paul à Tours : Ensemble de 3 bâtiments dont une tour de 14 étages intégrant une résidence étudiante Studéa (130 chambres). Plus de 100 M€ de CA et 8 M€ de marge attendus. Ce projet illustre la synergie promoteur/exploitant.

NCG (Nexity Contractant Général) sélectionné par Schneider Electric pour l’aménagement de son nouveau siège à Nanterre preuve de la diversification vers les services de maîtrise d’œuvre.

Prise de parts de marché : Part de marché à 13%, +10 pbs vs. 2024. Nexity surperforme le marché dans tous les segments pour le deuxième trimestre consécutif. C’est un signal fort : la restructuration ne s’accompagne pas d’un rétrécissement de la base commerciale.

Rationalisation des marques : Le management a mentionné dans le call la décision de regrouper certaines marques régionales (notamment Edouard Denis dans certaines géographies) sous la marque Nexity unique, décision qui a nécessité un PSE de 120 personnes et contribue aux coûts de restructuration.

Point d’attention majeur : Le départ de Jean-Claude Bassien, présenté comme « sa décision », soulève des questions.

Véronique Bédague lui a rendu un hommage appuyé : « Jean-Claude a fait un travail remarquable dans la mise en œuvre de la transformation du groupe. Il a supervisé notre trajectoire financière et contribué à nous préparer au nouveau cycle immobilier. »

Jean-Claude Bassien a lui-même déclaré : « Maintenant que le processus de transformation est achevé, je quitte le groupe avec la conviction que Nexity est prêt à accélérer sa croissance rentable. » Le timing (annonce le jour des résultats, après deux ans de restructuration intense) interpelle.

Notation de l’exécution du plan de transformation : ★★★★☆ — Exécution rigoureuse du plan, cessions bouclées, économies en avance, premières preuves du modèle New Nexity sur des projets concrets. Le départ du DGD est le point d’interrogation qui empêche la cinquième étoile.

Le départ de Jean-Claude Bassien : Un “gros chèque” ou un départ sobre ?

Qui part ?

Jean-Claude Bassien, Directeur Général Délégué (DGD) de Nexity — autrement dit le numéro 2 du groupe — quitte ses fonctions à l’issue de l’Assemblée Générale du 21 mai 2026. Il était l’artisan de la transformation financière du groupe depuis 2019, d’abord comme Président de l’activité Services Immobiliers, puis comme DGD en charge du pilotage de la restructuration “New Nexity”.

Les conditions financières du départ : Sobre, mais pas gratuit

Contrairement à ce qu’on pourrait craindre, Jean-Claude Bassien ne part pas avec un “golden parachute” à proprement parler.

Ce qu’il ne touche PAS :

Aucune indemnité de départ : Le départ étant une démission (et non un licenciement), les conditions de versement ne sont pas réunies.

Actions de performance caduques : Les plans d’actions gratuites non encore acquis sont perdus, car la condition de présence n’est plus remplie potentiellement plusieurs centaines de milliers d’euros auxquels il renonce.

Ce qu’il touche :

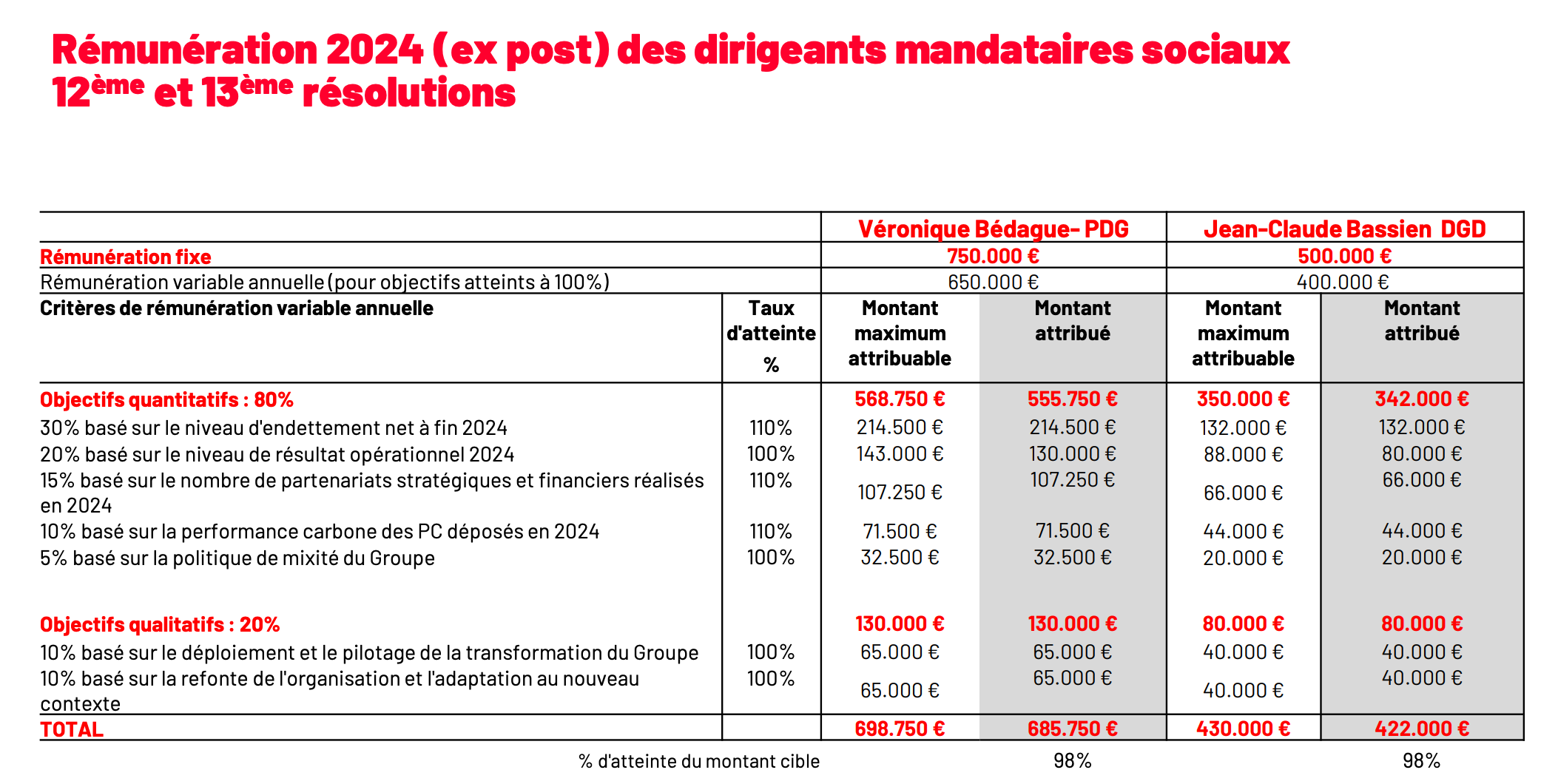

Rémunération fixe 2026 proratisée : environ 195 000 € bruts (500 000 € annuels proratisés sur 5 mois).

Rémunération variable 2026 proratisée : environ 163 000 € bruts si les objectifs sont atteints au même niveau qu’en 2024 (98%).

Indemnité de non-concurrence : c’est le poste le plus significatif. Nexity active la clause pour 24 mois, soit 781 000 € bruts au total (390 500 € par année), versés mensuellement.

Total estimé du package de départ : environ 1,1 M€ sur 2026-2028.

Comparaison avec sa rémunération 2024

D’après les résolutions de l’AG 2025, Jean-Claude Bassien a perçu au titre de 2024 une rémunération fixe de 500 000 € et une variable de 422 000 € (98% d’atteinte des objectifs), soit un total de 922 000 €.

À titre de comparaison, Véronique Bédague (PDG) a perçu 750 000 € de fixe et 685 750 € de variable, soit un total de 1,44 M€ sur 2024.

Mon avis : Un départ “propre” mais pas anodin

Sur la forme, c’est un départ sobre et conforme aux bonnes pratiques. Pas de golden parachute scandaleux, les actions de performance sont perdues c’est plutôt sain.

Sur le fond, l’indemnité de non-concurrence de 781 000 € mérite d’être questionnée. Dans un marché de la promotion immobilière sinistré depuis trois ans, où les concurrents (Bouygues Immobilier, Altarea, Icade) sont eux-mêmes en mode survie, la probabilité que Jean-Claude Bassien aille “faire du mal” à Nexity chez un concurrent est objectivement faible.

On peut légitimement se demander si cette clause n’est pas une forme déguisée d’indemnité de départ. C’est légal, c’est conforme au code Afep-Medef, mais c’est un peu hypocrite.

Point positif : Le montant total (~1,1 M€) reste raisonnable pour un DGD de société cotée du SBF 120. Et la perte des actions de performance montre qu’il y a une vraie “conséquence” à partir avant terme.

En résumé : Ce n’est pas un “gros chèque” au sens des scandales de gouvernance qu’on a pu voir ailleurs, mais ce n’est pas non plus un départ les mains vides. Pour un groupe qui affiche une perte nette de 188 M€ et qui a demandé un PSE de 120 personnes, l’optique n’est pas idéale mais elle reste dans les standards du marché.

Le vrai sujet n’est pas le montant, c’est le timing. Partir le jour de l’annonce des résultats, après avoir piloté deux ans de restructuration intense, en déclarant que “la transformation est achevée” c’est un message. Reste à savoir lequel.

6. CE QUE LE MANAGEMENT A DIT ET CE QU’IL FAUT EN PENSER

Messages clés du management

Premier message : « Nexity est désormais un actif dérisqué et désendetté. » Véronique Bédague a martelé que la phase d’adaptation de l’entreprise est terminée, que tous les arbitrages difficiles ont été pris (tertiaire en particulier), et que le bilan reflète des valorisations prudentes.

Deuxième message : Retour à la profitabilité opérationnelle avec un ROC New Nexity de +25 M€, amélioration de +144 M€ en un an. Le management insiste sur le caractère structurel de ce redressement : les opérations lancées depuis 2024 sont aux marges d’engagement cibles (7% en moyenne pondérée : 9,5% détail, 8% institutionnel, 6,5% social).

Troisième message : Les mauvaises années sont en cours d’absorption. Les projets de la période de crise représentaient encore 70% du CA 2025, ce sera plus équilibré en 2026, et le cycle précédent sera purgé d’ici 2027.

Quatrième message — et c’est celui qui a fait mal : Le chiffre d’affaires va encore baisser en 2026. Pierre-Henry Pouchelon l’a dit explicitement lors du Q&A : « Le chiffre d’affaires va baisser en 2026 car c’est un effet mécanique lié au recul des réservations, et le point d’inflexion sera probablement en 2027. »

Guidance 2026 : « Amélioration de la profitabilité opérationnelle avec un ROC New Nexity en hausse » et « poursuite de la réduction du ratio de levier, retour à moins de 3,5x au plus vite et au plus tard fin 2027 ». Le management n’a donné aucun chiffre précis sur le ROC 2026 attendu ni sur le niveau de CA.

Ton général : Confiant mais prudent. Véronique Bédague a insisté sur les signaux positifs (consensus politique sur le logement, élections municipales, statut du bailleur privé) tout en précisant que « ces signaux ne montrent pas encore que le marché croît ».

Décryptage critique

Le discours sur le résultat net : Le management a clairement distingué le ROC New Nexity (+25 M€) du résultat net (-188 M€) et expliqué les écarts. La transparence est correcte sur ce point, mais le marché n’a pas acheté le narratif. Se focaliser sur un ROC positif de 25 M€ quand le résultat net se creuse de 126 M€ est perçu comme une manipulation de périmètre. Le cours a sanctionné ce décalage.

Le partenariat Carrefour : La question a été posée directement lors du Q&A. La réponse est révélatrice : « Le projet Carrefour, nous examinons toujours 3 demandes de permis de construire que nous n’avons pas encore obtenues. Nous devons encore attendre après les élections municipales. 10 permis à déposer en 2026. Accélération significative sur tout cela après les élections locales. » Et Pierre-Henry Pouchelon d’ajouter : « Dans le potentiel et le backlog Nexity, il n’y a rien actuellement sur Carrefour. »

Conclusion : le partenariat Carrefour reste au stade du potentiel théorique, avec une visibilité quasi nulle sur le timing de contribution. Pour un partenariat annoncé en grande pompe il y a plus de deux ans, c’est décevant.

Le départ de Jean-Claude Bassien : Le DGD quitte le groupe à l’issue de l’AG du 21 mai 2026, présenté comme « sa décision ».

Mon interprétation : Le timing (annonce le jour des résultats annuels, après deux ans de restructuration intense) et le discours (« transformation achevée ») suggèrent soit un désaccord sur la stratégie future, soit une lassitude après une période éprouvante, soit une opportunité externe. Le fait que le Comex soit présenté comme « nouvelle génération » dans le call renforce l’hypothèse d’un passage de relais délibéré. Ce n’est pas un red flag majeur, mais c’est un changement de gouvernance qui a contribué à la nervosité du marché.

Le discours sur le rebond : Le management évoque un « cycle immobilier qui commence à se retourner » et des « signaux encourageants » (consensus politique, statut bailleur privé, élections municipales).

Mais Véronique Bédague a été honnête : « Ces signaux ne montrent pas encore que le marché est en croissance. Ce que nous constatons, c’est une prise de conscience croissante au niveau politique que le logement est une question majeure. » C’est un discours raisonnable qui ne promet pas de rebond imminent mais c’est aussi un discours qui ne donne pas de catalyseur concret aux investisseurs.

Notation de la communication et de la transparence : ★★★☆☆ — Communication claire sur les métriques clés, explication honnête des écarts, prudence sur les perspectives. Mais le manque de guidance chiffrée, l’absence de visibilité sur Carrefour, et l’annonce d’une nouvelle baisse du CA en 2026 ont été mal reçus par le marché. Le décalage entre le ton « mission accomplie » du management et la réalité d’un résultat net qui se creuse explique la sanction boursière.

7. POURQUOI LE TITRE A CHUTÉ DE 6,25% APRÈS LA PUBLICATION

Le titre Nexity a chuté de 6,25% le 26 février 2026, le lendemain de la publication des résultats, et la pression vendeuse s’est poursuivie depuis (cours autour de 8,30-8,50€ début mars contre ~9€ avant publication). Voici les raisons, par ordre d’importance :

Première raison — Le résultat net se creuse au lieu de se redresser : La perte nette a triplé, passant de -62 M€ en 2024 à -188 M€ en 2025. Le marché ne s’est pas contenté du discours sur le ROC New Nexity positif. Comme l’a souligné Bernstein : « Ces résultats portent les stigmates de la crise immobilière et de la restructuration en cours. » Le message « retour à la profitabilité » est techniquement exact sur un périmètre restreint, mais perçu comme une manipulation de narratif par une partie du marché.

Deuxième raison — Nouvelle baisse du CA attendue en 2026 : AlphaValue a titré sans ambiguïté : « 2026 : nouvelle baisse attendue du chiffre d’affaires ». Et le management l’a confirmé. Pour un promoteur immobilier, cela signifie que le creux d’activité n’est pas encore atteint. Le backlog va continuer à se « vider » plus vite qu’il ne se remplit, et la génération de marge sera sous pression pendant encore 12-18 mois.

Troisième raison — Le départ du DGD interpelle : L’annonce simultanée de la démission du numéro 2 du groupe a surpris et inquiété. Jean-Claude Bassien était le visage de la transformation financière, et son départ ouvre des questions sur la gouvernance et la continuité.

Quatrième raison — Guidance floue et non chiffrée : « Amélioration du ROC New Nexity » sans donner de fourchette. Le consensus tablait sur un ROC autour de 60-70 M€ en 2026, mais le management n’a ni confirmé ni infirmé. L’absence de guidance chiffrée est souvent interprétée comme un aveu d’incertitude.

Cinquième raison — Le partenariat Carrefour reste un mirage : Toujours aucun permis accordé, aucune contribution au backlog ni au potentiel communiqué, timing repoussé après les municipales. Ce partenariat présenté comme stratégique (12 000 logements, 2 Mds€ de CA potentiel) reste un « optionality » non valorisable.

Sixième raison — Décalage entre valorisation des analystes et perception du marché : Le consensus affiche un objectif médian de 12-14€, soit un potentiel de +50-70%. Pourtant, le titre sous-performe. Ce décalage traduit une divergence buy-side/sell-side : les analystes voient la normalisation à venir, mais les investisseurs ne sont pas prêts à payer pour un scénario à horizon 18-24 mois avec autant d’incertitudes.

8. SIGNAUX D’ALERTE

🚨 ALERTE : Résultat net qui se creuse de 126 M€ malgré le retour à un ROC positif

Le résultat net part du groupe atteint -188 M€ en 2025, après -62 M€ en 2024. L’écart avec le ROC New Nexity (+25 M€) est de 213 M€, expliqué par les éléments non courants (-128 M€), l’international (-13 M€), le résultat financier (-89 M€) et les mises en équivalence (-38 M€). Implication : le retour à un résultat net positif nécessite la purge complète des projets hérités (prévue en 2027), la finalisation de l’extinction de l’international, et une baisse du coût de la dette. C’est ce chiffre que le marché a sanctionné.

🚨 ALERTE : Chiffre d’affaires attendu en baisse en 2026

Le management a confirmé que le CA va continuer à baisser en 2026 et que le point d’inflexion n’interviendra qu’en 2027. Implication : le creux d’activité n’est pas encore atteint, ce qui maintient une pression sur la génération de marge et repousse le scénario de rebond.

🚨 ALERTE : Départ du DGD Jean-Claude Bassien

Le numéro 2 du groupe, artisan de la transformation, quitte ses fonctions à l’AG de mai 2026. Implication : risque d’exécution si le relais n’est pas assuré de manière fluide. À surveiller : continuité de la discipline financière et du pilotage opérationnel.

🚨 ALERTE : Partenariat Carrefour sans visibilité tangible

Aucun permis accordé, aucune contribution au backlog ni au potentiel communiqué, timing repoussé après les municipales. Implication : ce partenariat présenté comme stratégique reste un « optionality » non valorisable à ce stade, et ce depuis plus de deux ans.

9. POINTS POSITIFS

Surperformance commerciale confirmée : Nexity surperforme le marché FPI dans tous les segments pour le deuxième trimestre consécutif, avec une part de marché en hausse à 13% (+10 pbs).

Dynamique accédants exceptionnelle : +19% de réservations accédants (vs. +4% pour le marché), segment moins sensible aux taux grâce au PTZ, retour au niveau 2022.

Stock parfaitement calibré : Délai d’écoulement à 5 mois (niveau 2019), achevés invendus quasi nuls (~100 lots), 91% en zones tendues — aucun stress bilanciel sur le stock.

ROC New Nexity redevenu positif : +25 M€ vs. -118 M€, amélioration de 144 M€, démontrant l’efficacité du plan de restructuration.

Cash-flow d’exploitation structurellement positif : +107 M€, dont +54 M€ hors décisions opportunistes — preuve que la génération de cash est structurelle.

Désendettement en avance sur la trajectoire : Ratio de levier à 4,9x vs. covenant à 8,5x autorisé, dette nette divisée par deux en deux ans.

Plan d’économies quasi achevé : 92 M€ sur 100 M€ cibles réalisés à fin 2025, en avance sur le calendrier.

Profitabilité Services remarquable : Marge de 12,7% sur les Résidences Services (Studéa), taux d’occupation record à 98%.

Premières preuves du modèle New Nexity : Projets MAN (Nantes) et Saint-Paul (Tours) démontrant les synergies aménageur-promoteur-exploitant.

Coût de la dette en baisse : 2,8% contre 3,2% en 2024, effet favorable de la réduction de la dette brute de 40% en deux ans.

10. ENVIRONNEMENT DE MARCHÉ ET FACTEURS EXOGÈNES

Taux d’intérêt et conditions de crédit : L’environnement s’améliore progressivement. Le management a mentionné une stabilisation des taux hypothécaires sur l’année 2025 et un appétit retrouvé des banques (crédits accordés en hausse de +34,9% en glissement annuel en janvier 2026). Cependant, les taux restent élevés par rapport à la période 2015-2021, maintenant une pression sur le pouvoir d’achat immobilier des ménages.

Politique du logement : Plusieurs mesures favorables sont en place ou en cours de déploiement :

PTZ étendu à 100% du territoire et aux maisons individuelles depuis avril 2025

Statut du bailleur privé (en remplacement du Pinel) voté et opérationnel « autour de juin-juillet » selon le management, permettant de réduire l’apport personnel de 600€ à une fourchette de 150-500€

Financement social : budget 2026 prévoyant +500 M€ pour les bailleurs sociaux (+125 000 logements ciblés)

Véronique Bédague a partagé son analyse du statut bailleur privé lors du call : « Je ne pense pas que cela aura le même impact que le dispositif Pinel, mais il aura un impact significatif. Cela commencera à porter ses fruits vers juin-juillet car les banques, qui sont les principales sources de distribution, devront s’organiser. Ne sous-estimez pas la valeur de ce dispositif. »

Cycle immobilier : Le marché reste au plus bas historique. Les réservations nationales ont baissé de 11% en 2025 selon la FPI, après des baisses consécutives depuis 2022. Le volume 2025 (~92 000 logements estimés) est bien en dessous de la moyenne décennale (~140 000). Le management parle d’un marché « à l’aube d’un retournement » mais reconnaît que « les signaux ne montrent pas encore que le marché croît ».

Contexte politique : Les élections municipales de mars 2026 sont présentées comme un catalyseur potentiel. Le logement est « un enjeu clé dans toutes les grandes villes » selon le management, et le renouvellement des équipes municipales devrait relancer les projets bloqués. Le management a explicitement indiqué que le rythme sur Carrefour et d’autres projets « devrait s’accélérer après le 23 mars ».

Conclusion : L’environnement macro reste difficile mais s’améliore marginalement. La performance de Nexity (surperformance du marché) doit être mise en perspective d’un marché en recul de 11%. Le rebond, s’il a lieu, ne sera pas avant le S2 2026 au plus tôt.

11. ÉVOLUTION PAR RAPPORT AUX PUBLICATIONS PRÉCÉDENTES

La trajectoire sur les 12 derniers mois est clairement ascendante sur les métriques opérationnelles, mais le marché n’a pas encore validé le scénario de retournement.

Réservations : Amélioration séquentielle tout au long de 2025, avec le T4 2025 représentant 44% des réservations annuelles (5 312 lots). La part accédants est passée de 16% en 2024 à 21% en 2025, traduisant un rééquilibrage du mix vers des clients moins volatils.

ROC New Nexity : Passage de -55 M€ au S1 2024 à +6 M€ au S1 2025, puis +19 M€ au S2 2025. La trajectoire est clairement positive avec une accélération au S2.

Ratio de levier : Passage estimé de >8x fin 2023 à 4,9x fin 2025 — un désendettement massif et plus rapide qu’anticipé.

Backlog : Stabilisé à 3,9 Mds€ depuis le T3 2025 après une érosion continue depuis 2022 (5,4 Mds€ fin 2022). La stabilisation est un signal positif : le backlog ne se vide plus, signe que les réservations couvrent désormais le rythme de livraison.

BFR : Réduction continue, de 1 042 M€ fin 2024 à 606 M€ fin 2025, soit -30%. Cette compression du BFR est un levier majeur du désendettement.

Marges d’engagement : Les nouvelles opérations lancées depuis 2024 sont aux marges cibles (7% moyen pondéré). Le management estime que le cycle précédent (marges compressées) sera purgé d’ici 2027.

Cours de bourse : Le titre a perdu environ 30% sur 2025 et 6,25% supplémentaires après cette publication. Le marché ne valide pas encore la thèse du redressement.

Conclusion : La tendance est positive sur tous les indicateurs opérationnels clés. Mais le décalage avec la perception du marché est flagrant : les investisseurs attendent des preuves de rebond du CA et du résultat net, pas seulement du ROC sur un périmètre restreint.

12. CE QUE JE SURVEILLERAI À LA PROCHAINE PUBLICATION

Réservations T1 2026 et dynamique post-municipales : Le T1 est traditionnellement faible (le management l’a rappelé : « le premier trimestre ne veut rien dire pour un promoteur »), mais les commentaires sur la dynamique post-élections seront cruciaux pour valider le scénario de rebond H2 2026. Seuil d’alerte : réservations T1 2026 inférieures à T1 2025.

Avancement du partenariat Carrefour : Obtention des premiers permis de construire et intégration au potentiel/backlog. Absence de progrès concret = risque que ce partenariat reste un mirage.

Transition post-Bassien : Qualité de la continuité managériale, éventuelles annonces de nomination d’un nouveau DGD, maintien de la discipline financière.

Mix accédants / investisseurs avec le statut bailleur privé : Le déploiement effectif du nouveau statut (juin-juillet selon le management) devrait relancer les investisseurs individuels. À valider par les chiffres du S2 2026.

Trajectoire du résultat net : Le marché ne se contentera pas d’un ROC positif si le résultat net reste lourdement déficitaire. Un résultat net moins négatif au S1 2026 serait un signal fort.

13. VERDICT FINAL

Nexity livre des résultats annuels 2025 en demi-teinte : solides sur le plan opérationnel (ROC positif, cash-flow positif, désendettement en avance, surperformance commerciale), mais décevants aux yeux du marché (résultat net qui se creuse, CA attendu en baisse en 2026, guidance floue, départ du DGD). La chute de 6,25% du titre le lendemain de la publication reflète ce décalage entre le discours « mission accomplie » du management et la réalité d’une transformation encore inachevée.

La thèse du redressement reste intacte, mais elle n’est pas encore validée. Les fondamentaux opérationnels s’améliorent (marges d’engagement cibles, stock sain, cash-flow positif), le bilan est significativement dérisqué (levier à 4,9x, liquidité de 588 M€), et Nexity gagne des parts de marché. Mais le résultat net ne convergera vers le ROC qu’en 2027, le CA va encore baisser en 2026, et le partenariat Carrefour reste un potentiel non matérialisé.

Pour un actionnaire existant : Les résultats justifient la patience, mais pas l’enthousiasme. La trajectoire opérationnelle est positive, mais le marché a clairement signalé qu’il attend des preuves concrètes de rebond (résultat net moins négatif, CA stabilisé, Carrefour qui avance). La transition managériale post-Bassien mérite d’être surveillée.

Pour un investisseur potentiel : Le titre est une option sur le retournement du cycle immobilier français. La valorisation actuelle (~8,35€) intègre beaucoup de pessimisme.

Mais le rapport risque/rendement reste asymétrique avec une forte incertitude : upside significatif si le rebond se matérialise, downside limité par le désendettement et la liquidité, mais timing incertain. C’est une valeur de conviction, pas un consensus de marché.

Notation globale : ★★★☆☆ — Publication qui démontre un redressement opérationnel réel, mais qui a échoué à convaincre le marché. Le passage à quatre étoiles nécessitera un résultat net en amélioration, une stabilisation du CA, et des catalyseurs concrets (Carrefour, rebond des réservations, effet du statut bailleur privé). En attendant, Nexity reste un dossier de conviction pour investisseurs patients, pas une valeur à recommander sans nuance.