Amphenol (APH) : Le Serial Acquirer Quasi-Parfait qui Surfe sur la Vague de l’IA

Un ROIC de 28%, une croissance de 52% en 2025, et pourtant le titre a plongé de 12% après des résultats records. Analyse complète d'un compounder à la croisée des chemins.

En 2025, Amphenol a réalisé l’impossible : 23,1 milliards de dollars de chiffre d’affaires, une croissance de 52% sur l’année, et un FCF de 4,4 milliards de dollars. Le titre a plus que doublé en un an. Le CEO Adam Norwitt, en poste depuis 2009, vient d’être nommé Chairman du Board.

Mais le 28 janvier 2026, après l’annonce de résultats records qui ont BATTU toutes les attentes des analystes, l’action a plongé de 12-15%. Pourquoi ? Parce que le marché a vu ce que beaucoup d’investisseurs refusent de voir : une dépendance croissante à l’IA dont la pérennité est incertaine, une acquisition monstre de 10,5 milliards de dollars financée par dette, et surtout une bombe à retardement fiscale en Chine pouvant coûter jusqu’à 300 millions de dollars.

Amphenol est-il le prochain Constellation Software du monde des connecteurs ?

Ou un serial acquirer qui commence à perdre sa discipline au pire moment de son histoire ?

Pour les nouveaux : c’est quoi un Serial Acquirer ?

Un serial acquirer, c’est une entreprise dont la stratégie de croissance repose sur l’acquisition régulière de petites sociétés. Pensez à un collectionneur qui achète des entreprises rentables, les laisse opérer de façon autonome, et réinvestit les profits pour en acheter d’autres. Le modèle parfait a été codifié par Constellation Software au Canada.

Chez ces entreprises, le PER (Price/Earnings Ratio) est TROMPEUR. Pourquoi ? Parce que chaque acquisition génère des amortissements d’actifs incorporels (goodwill, relations clients, technologies) qui réduisent artificiellement le bénéfice net comptable. Un serial acquirer peut avoir un bénéfice net de 100 tout en générant un Free Cash Flow de 150.

C’est pourquoi on utilise exclusivement le FCF (Free Cash Flow), l’argent réel qui rentre dans les caisses et le ROIC (Return on Invested Capital) pour évaluer ces entreprises.

Fiche d’identité

Ticker : APH (NYSE)

Cours actuel : ~145 USD (au 5 février 2026)

Capitalisation boursière : ~180 milliards USD

Secteur : Connecteurs électroniques, capteurs, câbles haute performance

Nombre de filiales/acquisitions : 34+ acquisitions documentées, centaines de business units

CEO : R. Adam Norwitt (depuis 2009, 17 ans de tenure, nommé Chairman en février 2026)

FCF 2025 : 4,39 milliards USD

FCF par action 2025 : ~3,44 USD

FCF Yield actuel : ~2,4%

P/FCF actuel : ~41x

ROIC moyen 5 ans : ~27-28%

Dette nette post-CCS : ~14,7 milliards USD

Si cette analyse vous aide à mieux comprendre les serial acquirers, pensez à vous abonner pour ne pas manquer les prochaines.

Histoire, modèle économique et philosophie d’acquisition

Les origines

Amphenol a été fondée en 1932 sous le nom d’American Phenolic Corporation à Chicago. L’entreprise fabriquait alors des prises radio en matériau phénolique une innovation par rapport à la céramique fragile utilisée à l’époque. Le nom “Amphenol” est une contraction d’“American Phenolic”.

L’histoire moderne d’Amphenol commence véritablement en 1987 avec l’arrivée de Martin Loeffler comme président, qui a orchestré un buyout avec KKR et transformé l’entreprise en machine d’acquisition. Loeffler a cédé les rênes à Adam Norwitt en 2009, qui a accéléré la stratégie M&A tout en préservant la culture décentralisée.

Le modèle économique

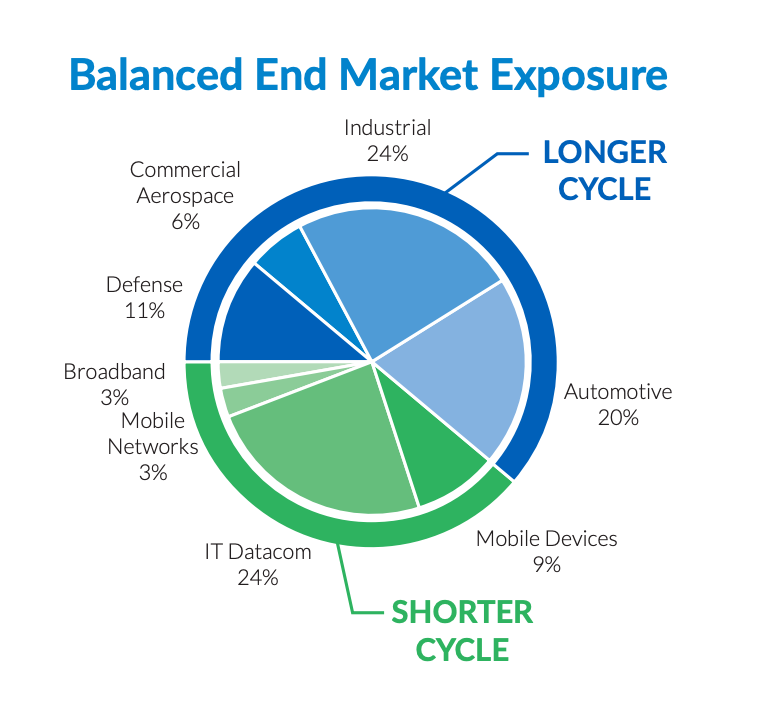

Amphenol est un fabricant intégré verticalement de connecteurs, capteurs et câbles. L’entreprise opère dans sept marchés finaux : IT/Datacom (le plus gros aujourd’hui grâce à l’IA), Défense, Aérospatial commercial, Automobile, Industriel, Communications mobiles et Réseaux de communication.

Le business model repose sur trois segments après la réorganisation de 2025 : Communications Solutions (52% des ventes, 31% de marge opérationnelle), Harsh Environment Solutions (27% des ventes, 26% de marge) et Interconnect and Sensor Systems (19% des ventes, 19% de marge).

La philosophie d’acquisition

La philosophie d’Amphenol ressemble au modèle Constellation Software : des acquisitions de petites et moyennes entreprises dans des niches de connecteurs, une intégration légère préservant l’autonomie des managers, et une culture entrepreneuriale décentralisée.

Mais attention contrairement à Constellation Software qui publie ses multiples d’acquisition et ses ROIC par division, Amphenol ne communique RIEN sur les prix payés pour ses acquisitions. C’est un premier signal d’alerte sur la transparence.

En 2025, Amphenol a réalisé 5 acquisitions incluant :

Trexon (novembre 2025) : ~1 milliard USD

CommScope CCS (janvier 2026) : 10,5 milliards USD la plus grosse acquisition de son histoire

L’acquisition CommScope CCS représente un changement de paradigme. À 10,5 milliards pour un business de 4,1 milliards de ventes avec une marge EBITDA de 26%, cela implique un multiple d’environ 11x EBITDA.

C’est TRÈS au-dessus des multiples historiques payés par les meilleurs serial acquirers comme Constellation (4-6x) ou Lifco (5-7x).

Qualité du management et gouvernance ⭐⭐⭐⭐

Adam Norwitt : le pilote depuis 17 ans

Adam Norwitt est CEO depuis 2009 et vient d’être nommé Chairman en février 2026, succédant à Martin Loeffler qui prend sa retraite après 37 ans d’implication. C’est une transition naturelle qui préserve la continuité.

Le positif :

Tenure exceptionnelle de 17 ans avec un track record impressionnant : le titre a été multiplié par 20 depuis sa prise de fonction

Rémunération majoritairement variable : 90% de sa compensation 2024 est “at-risk” (stock options + bonus lié à la performance)

Participation directe au capital : 9,16 millions d’actions, soit ~0,75% de l’entreprise, valorisé à environ 1,3 milliard de dollars

Le bonus est lié à la croissance du chiffre d’affaires ET de l’Adjusted Diluted EPS pas seulement la taille

Le préoccupant :

En avril 2025, Norwitt a vendu pour 1,51 milliard de dollars d’actions (exercice de stock options). C’est une vente massive, même si elle est présentée comme de la diversification patrimoniale normale

La communication financière est MOINS transparente que les meilleurs serial acquirers : pas de disclosure des multiples d’acquisition, pas de ROIC par division

Alignement des intérêts : correct mais pas exemplaire

D’après le proxy statement 2025, les bonus sont basés sur la croissance des revenus et de l’Adjusted Diluted EPS. Pour les Division Presidents, les bonus sont liés à la croissance du CA et de l’operating income de leur division.

Ce qui manque : un critère explicite de ROIC minimum ou de multiple maximum sur les acquisitions. Le management est incentivé à faire croître l’empire, mais pas nécessairement à maintenir la discipline sur les prix payés.

Analyse de la décentralisation ⭐⭐⭐⭐

Amphenol se réclame d’un modèle décentralisé hérité de Loeffler. Les filiales opèrent avec une autonomie significative, et le siège reste relativement lean.

Signes positifs :

Le proxy statement mentionne 15 executive officers pour une entreprise de 125 000 employés

Les fondateurs des acquisitions restent généralement en place

Chaque general manager est responsable de son P&L

Points d’interrogation :

Avec l’acquisition massive de CommScope CCS (ajout de 4,1 milliards de ventes d’un coup), la capacité à maintenir la culture décentralisée sera testée

Pas de données publiques sur le turnover des managers post-acquisition

Je donne 4 étoiles car le modèle semble fonctionner, mais il n’y a pas assez de données publiques pour vérifier la réalité terrain comme on peut le faire avec Constellation Software.

Performance financière ⭐⭐⭐⭐⭐

FCF et FCF par action : une machine impressionnante

La suite de cette analyse décortique chaque élément pour répondre à LA question : Amphenol est-il le prochain Constellation Software du monde des connecteurs, ou un serial acquirer qui commence à perdre sa discipline au pire moment ?

Si cette analyse vous aide à mieux comprendre les serial acquirers, pensez à vous abonner pour ne pas manquer les prochaines.