ALIBABA GROUP (BABA / 9988.HK) Le Titan Chinois Qui Brûle RMB 120 Milliards Pour Bâtir l’Usine d’IA du Futur

Le plus grand conglomérat tech chinois a volontairement fait chuter ses profits de 56 % en un an

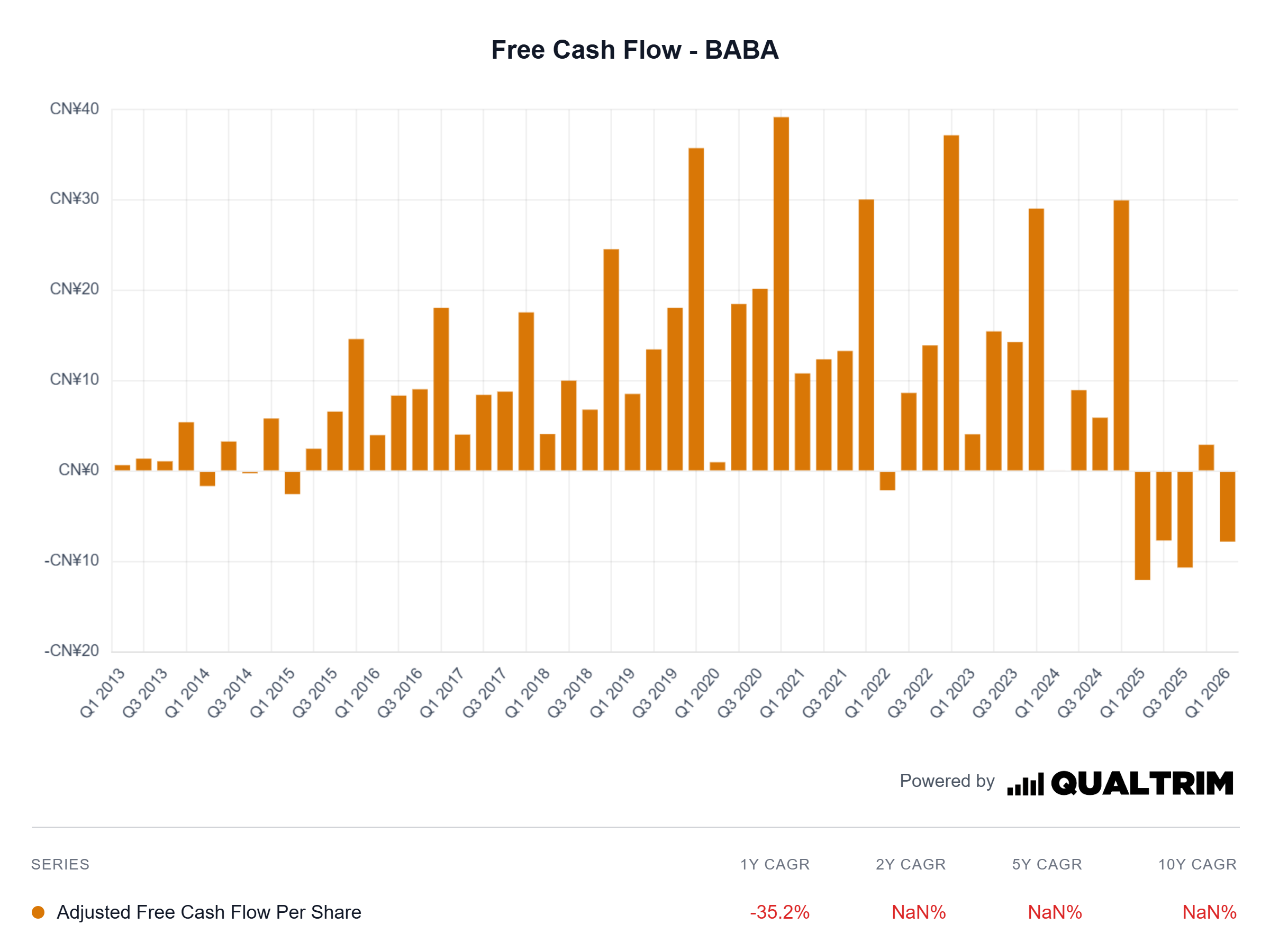

Lisez bien ce chiffre : RMB 76,4 milliards d’EBITA ajusté pour l’exercice clos le 31 mars 2026. C’était RMB 173 milliards l’année précédente.

Moins 56 %. Le free cash flow, autrefois une machine à fabriquer des dizaines de milliards par trimestre, est devenu négatif pour la première fois de l’histoire récente d’Alibaba un outflow de RMB 46,6 milliards sur l’exercice, contre un inflow de RMB 73,9 milliards l’année précédente. C’est un swing de RMB 120 milliards en douze mois.

Et pourtant, lors de la conférence investisseurs du 13 mai 2026, Eddie Wu, le CEO, a livré l’un des discours les plus triomphalistes de l’histoire de l’entreprise.

Il a parlé d’“inflexion historique”, de “commercialisation à grande échelle”, de “full-stack AI leadership”.

Le directeur financier Toby Xu a comparé la période actuelle à la construction de deux usines une usine d’entraînement IA et une usine d’inférence avant de conclure que le retour sur investissement serait “extrêmement clair dans les 3 à 5 prochaines années”.

J’ai lu les 250 pages de documents financiers. J’ai décortiqué le transcript de la conférence téléphonique mot par mot. J’ai confronté le discours enthousiaste du management aux chiffres froids du bilan. Et ce que j’ai trouvé est fascinant, inquiétant, et potentiellement très lucratif selon le côté du trade où vous vous trouvez.

Aujourd’hui, je vais vous partager les sept éléments “game changer” que le consensus de marché n’a, selon mon analyse, pas pleinement intégrés.

Before, nous allons commencer par retracer l’histoire de l’entreprise. Cela nous permettra de comprendre son point de départ, son évolution au fil des années et le chemin qu’elle a parcouru jusqu’à aujourd’hui.

L’histoire d’Alibaba

De l’appartement de Hangzhou à l’empire technologique à 266 milliards de dollars

Il y a des histoires d’entreprises qui commencent dans un garage. Celle d’Alibaba commence dans un appartement délabré de Hangzhou, en février 1999, avec 18 personnes assises par terre autour d’un homme qui venait d’échouer deux fois dans l’entrepreneuriat. Cet homme, c’est Jack Ma un ancien professeur d’anglais qui ne savait pas coder, qui avait été recalé à l’université deux fois, refusé par Harvard dix fois, et même refusé par KFC quand la chaîne est arrivée en Chine (24 candidats, 23 embauchés, il était le seul recalé).

Vingt-sept ans plus tard, l’entreprise qu’il a fondée dans cet appartement emploie 131 462 personnes, opère le plus grand écosystème de commerce en ligne au monde par volume de transactions, possède le leader du cloud computing en Chine, développe des modèles d’intelligence artificielle utilisés par des centaines de millions de personnes, et pèse 266 milliards de dollars en Bourse.

Mais cette trajectoire n’a rien d’une ligne droite. L’histoire d’Alibaba, c’est une succession de paris audacieux, de crises existentielles, de guerres commerciales, d’interventions gouvernementales et de réinventions stratégiques. Pour comprendre où va Alibaba demain, il faut comprendre d’où il vient et surtout comment cette entreprise a survécu à chaque crise qui aurait dû la tuer.

1999-2003 : Les débuts : connecter les usines chinoises au monde

Jack Ma découvre Internet en 1995 lors d’un voyage aux États-Unis. Il cherche le mot “beer” sur un moteur de recherche et ne trouve aucun résultat provenant de Chine. C’est le déclic. Il rentre en Chine avec une conviction : Internet va transformer le commerce, et la Chine doit y être.

Ses deux premières tentatives échouent. China Pages (1995), une sorte de pages jaunes en ligne pour les entreprises chinoises, ne décolle pas. Un poste au ministère du Commerce extérieur (1998) le frustre par la bureaucratie.

En février 1999, dans son appartement de Hangzhou, il réunit 17 amis et cofondateurs dont Joe Tsai, un diplômé de Yale Law qui quitte un job confortable chez un fonds d’investissement à Hong Kong pour rejoindre l’aventure. Joe Tsai est aujourd’hui Chairman d’Alibaba. Ce choix improbableun avocat d’élite qui rejoint un professeur d’anglais sans le sou illustre le pouvoir de conviction de Jack Ma.

Ils lancent Alibaba.com, une plateforme de commerce B2B (business-to-business) dont l’idée est simple mais révolutionnaire pour l’époque : permettre aux petites usines chinoises de trouver des acheteurs étrangers directement sur Internet, sans passer par les intermédiaires des foires commerciales de Canton. Le nom “Alibaba” est choisi parce qu’il est reconnaissable dans toutes les langues et évoque l’image de “Sésame, ouvre-toi” une porte vers un trésor caché.

Le timing est à la fois génial et terrible. La bulle Internet éclate en 2000-2001. Les financements se tarissent. Alibaba survit grâce à un investissement de 20 millions de dollars de SoftBank en 2000 un pari que Masayoshi Son, le fondateur de SoftBank, fait après une rencontre de six minutes avec Jack Ma. Cet investissement vaudra des dizaines de milliards à son pic.

Les premières années sont un combat pour la survie.

L’entreprise n’a pas de modèle économique clair, elle ne gagne pas d’argent, et la Chine de 1999-2003 n’est pas encore la puissance e-commerce qu’elle deviendra. Mais l’équipe fondatrice partage une culture d’entreprise qui deviendra légendaire : mission first, profit later. La mission, c’est “make it easy to do business anywhere” rendre le commerce facile, partout dans le monde.

2003-2007 : Taobao et la guerre contre eBay : le moment fondateur

En mai 2003, Alibaba lance Taobao une marketplace C2C (consumer-to-consumer), l’équivalent d’un eBay chinois. Ce lancement est un acte de défi stratégique pur : à cette époque, eBay domine le marché chinois du e-commerce C2C avec environ 80% de part de marché, après avoir racheté EachNet, le leader local.

Jack Ma lance Taobao avec trois décisions qui défient toute la logique business de l’époque :

Gratuité totale. Là où eBay facture des commissions aux vendeurs, Taobao est 100% gratuit. Jack Ma annonce : “On sera gratuit pendant trois ans.” Les analystes de Wall Street appellent ça du suicide commercial. Jack Ma les ignore.

Localisation obsessionnelle. eBay gère la Chine depuis ses bureaux de San Jose. Taobao embauche des équipes chinoises qui comprennent les habitudes locales. Par exemple, là où eBay refuse tout contact direct entre acheteur et vendeur (pour éviter les transactions hors-plateforme), Taobao lance AliWangWang, un outil de messagerie instantanée intégrée qui permet aux acheteurs de négocier directement avec les vendeurs. En Chine, la relation personnelle et la négociation font partie de l’ADN commercial. Taobao l’a compris, eBay non.

_Baidu Encyclopédie")

Alipay. En décembre 2004, Alibaba lance Alipay, un système de paiement avec séquestre (escrow) qui résout le problème fondamental du e-commerce en Chine : l’absence de confiance. L’acheteur paie, l’argent est bloqué sur un compte Alipay, le vendeur expédie, et l’argent n’est libéré qu’une fois l’acheteur satisfait. Cela semble basique aujourd’hui, mais en 2004 en Chine, c’est une révolution. Les cartes de crédit sont quasi inexistantes et la fraude en ligne est endémique.

Le résultat est spectaculaire. En 2006, Taobao détient plus de 60% du marché C2C chinois. eBay se retire de Chine en 2006. C’est la première grande victoire d’une entreprise tech chinoise contre un géant américain sur son propre sol. Et elle s’est construite non pas sur une supériorité technologique, mais sur une compréhension plus profonde du marché local et une volonté de sacrifier les profits à court terme pour gagner le long terme.

2008-2013 : Tmall, l’écosystème et la préparation de l’IPO

Taobao est un succès phénoménal en termes d’utilisateurs, mais un problème émerge : la plateforme est inondée de contrefaçons et de produits de mauvaise qualité. Les marques internationales hésitent à y venir. Et sans revenus de commissions (puisque c’est gratuit), la monétisation repose uniquement sur la publicité.

En 2008, Alibaba lance Tmall (initialement appelé Taobao Mall), une plateforme B2C (business-to-consumer) séparée de Taobao, dédiée aux marques officielles et aux retailers autorisés. Tmall impose des critères de qualité stricts, demande des dépôts de garantie, et facture des commissions sur les ventes (typiquement 0,5% à 5% selon la catégorie). C’est un tournant stratégique majeur : Alibaba crée un écosystème à deux niveaux, Taobao pour le marché de masse et les petits vendeurs, Tmall pour les marques premium.

Parallèlement, Alibaba développe Alimama (sa plateforme de monétisation publicitaire, l’équivalent du Google Ads pour l’e-commerce chinois), Cainiao (un réseau logistique smart lancé en 2013), et investit massivement dans le cloud computing avec la création d’Alibaba Cloud en 2009. Ce dernier investissement est visionnaire : à cette époque, même Amazon Web Services (lancé en 2006) est encore un petit business. Jack Ma comprend que le cloud sera l’infrastructure de base de l’économie numérique chinoise.

Le 11 novembre 2009 le 11.11, la “Journée des Célibataires” (Singles’ Day) — Alibaba organise sa première grande opération promotionnelle. C’est un test modeste avec 27 marchands. En quelques années, le 11.11 Global Shopping Festival deviendra le plus grand événement commercial au monde, dépassant largement le Black Friday et le Cyber Monday américains combinés. Au pic, les ventes d’un seul jour dépasseront 80 milliards de dollars de GMV.

Jack Ma restructure également le groupe : en 2011, il sépare Alipay d’Alibaba Group (dans des circonstances controversées qui créent des tensions avec Yahoo! et SoftBank, alors actionnaires majeurs) pour se conformer aux réglementations chinoises sur les licences de paiement. Alipay devient une entité indépendante qui deviendra plus tard Ant Group aujourd’hui valorisé à environ 70-80 milliards de dollars, et dans lequel Alibaba détient toujours une participation d’environ 33%.

2014 : L’IPO record : Alibaba débarque à Wall Street

Le 19 septembre 2014, Alibaba entre en Bourse au NYSE (New York Stock Exchange) dans ce qui est alors la plus grosse IPO de l’histoire mondiale : 25 milliards de dollars levés, valorisant l’entreprise à environ 231 milliards de dollars dès le premier jour. Le titre ouvre à 92,70 dollars par ADS, bien au-dessus du prix d’introduction de 68 dollars.

C’est un moment symbolique pour la Chine tech : pour la première fois, une entreprise chinoise est valorisée parmi les plus grandes du monde. Jack Ma sonne la cloche d’ouverture du NYSE, pas seul, mais accompagné de huit clients et employés d’Alibaba un choix délibéré pour rappeler que l’entreprise existe pour servir ses utilisateurs, pas ses banquiers.

L’IPO a été précédée d’une tentative à Hong Kong, avortée parce que le Hong Kong Stock Exchange refusait la structure de gouvernance d’Alibaba (le “Alibaba Partnership”, qui donne au management le pouvoir de nommer la majorité du conseil d’administration). Le NYSE accepte cette structure. Alibaba ne listera ses actions à Hong Kong qu’en novembre 2019, dans un listing secondaire qui deviendra primaire en août 2024.

2015-2019 : L’âge d’or : expansion tous azimuts et domination de l’écosystème

Après l’IPO, Alibaba entre dans une phase d’expansion agressive qui touche tous les domaines de la vie numérique chinoise.

Cloud. Alibaba Cloud croît à des rythmes de 50 à 100% par an et devient le leader incontesté du cloud public en Chine. Le groupe investit massivement dans les data centers et la R&D, avec une vision long terme inspirée d’AWS.

New Retail. En 2016, Jack Ma invente le concept de “New Retail” la fusion du commerce en ligne et hors ligne. Alibaba lance Freshippo (Hema), une chaîne de supermarchés high-tech où les clients scannent les produits avec leur téléphone, se font livrer en 30 minutes, et où des poissons vivants sont préparés sur place. Il acquiert des participations dans des chaînes de distribution physique (Sun Art, Intime), marquant son entrée dans le retail brick-and-mortar.

Divertissement et médias. Alibaba rachète Youku Tudou (le YouTube chinois) en 2016, développe Alibaba Pictures (production cinématographique), et investit dans Damai (billetterie de spectacles).

Logistique. Cainiao évolue d’un simple réseau de données logistiques à une véritable plateforme logistique opérant des entrepôts, des centres de tri et des lignes de transport international.

International. Lazada (Asie du Sud-Est, acquis en 2016) et AliExpress (global, lancé en 2010) deviennent les têtes de pont de l’expansion internationale. Alibaba investit également dans Trendyol (Turquie) et dans divers acteurs du e-commerce en Inde, Asie du Sud-Est et au-delà.

Ant Group. Pendant ce temps, Alipay se transforme en Ant Group, un conglomérat fintech qui gère Alipay (1 milliard d’utilisateurs), propose des micro-crédits, de la gestion de patrimoine (Yu’e Bao, un temps le plus gros fonds monétaire au monde), et de l’assurance. Ant Group prépare ce qui devait être l’IPO la plus importante de tous les temps : 37 milliards de dollars, prévue pour novembre 2020.

Le cours de l’action Alibaba atteint son plus haut historique en octobre 2020, aux alentours de 319 dollars par ADS. À ce moment-là, la capitalisation boursière dépasse 850 milliards de dollars, faisant d’Alibaba l’une des dix entreprises les plus valorisées au monde

2020-2022 : La chute : l’intervention du gouvernement chinois et la “winter season”

Tout bascule le 24 octobre 2020. Jack Ma prononce un discours au Bund Finance Summit à Shanghai, dans lequel il critique ouvertement les régulateurs financiers chinois et les banques d’État, qualifiant le système bancaire chinois de “mentalité de prêteur sur gages”. C’est un moment d’hubris qui va coûter extrêmement cher.

Le 3 novembre 2020, deux jours avant l’IPO d’Ant Group les régulateurs chinois suspendent l’introduction en Bourse. C’est un séisme. Ant Group est forcé de se restructurer, de réduire ses activités de crédit, et de se transformer en holding financière régulée. Jack Ma disparaît de la scène publique pendant plusieurs mois.

En avril 2021, le SAMR (l’autorité de la concurrence chinoise) inflige à Alibaba une amende de 18,2 milliards de RMB (environ 2,8 milliards de dollars) la plus grosse amende antitrust de l’histoire chinoise pour abus de position dominante.

L’accusation : forcer les marchands à choisir exclusivement Taobao/Tmall et ne pas vendre sur des plateformes concurrentes.

Mais ce n’est pas seulement Alibaba. Le gouvernement chinois lance une vaste campagne de régulation visant l’ensemble du secteur tech : Tencent, Didi, Meituan, ByteDance sont tous touchés.

Les autorités imposent des règles sur l’antitrust, la protection des données, les conditions de travail des livreurs, la protection des mineurs en ligne, et limitent drastiquement le secteur du soutien scolaire privé et du gaming. C’est ce que les marchés appellent la “tech crackdown” chinoise

Le cours d’Alibaba s’effondre. De 319 dollars en octobre 2020, il tombe à un plus bas d’environ 58 dollars fin 2022. C’est une chute de plus de 80%.

Des centaines de milliards de dollars de capitalisation sont évaporés. Les investisseurs internationaux fuient les actions chinoises.

Jack Ma se retire officiellement de la direction.

Daniel Zhang lui succède comme CEO et Chairman, avant de céder les deux postes à Joe Tsai (Chairman, septembre 2023) et Eddie Wu (CEO, septembre 2023).

2023-2024 : La restructuration et le virage stratégique

En mars 2023, Daniel Zhang annonce une restructuration majeure :

Alibaba est scindé en six entités opérationnelles distinctes (Cloud Intelligence Group, Taobao Tmall Commerce Group, Local Services Group, Cainiao Smart Logistics, International Digital Commerce Group, et Digital Media & Entertainment), chacune avec son propre CEO, son propre conseil d’administration, et la possibilité théorique de lever des fonds ou de s’introduire en Bourse indépendamment.

L’objectif est de rendre le conglomérat plus agile et plus responsable.

Mais cette restructuration est partiellement abandonnée en 2024.

L’IPO prévue de Cainiao est annulée.

L’IPO du Cloud est abandonnée.

Le groupe revient à une logique plus intégrée, en fusionnant des entités et en simplifiant la structure de reporting.

C’est un aveu partiel que la décentralisation totale n’était pas la bonne réponse.

En parallèle, Alibaba lance un programme massif de rachat d’actions environ 25 milliards de dollars autorisés et commence à distribuer des dividendes pour la première fois de son histoire (fiscal year 2024).

L’objectif est clair : reconquérir la confiance des investisseurs après trois ans de carnage boursier.

Alibaba procède aussi à des cessions d’actifs non-stratégiques : la vente de Sun Art (hypermarchés), d’Intime (grands magasins), et de la branche services locaux de Trendyol en Turquie.

Le message est : recentrage sur le cœur de métier e-commerce et cloud.

2025-2026 : Le grand pari sur l’intelligence artificielle

Sous la direction d’Eddie Wu et Joe Tsai, Alibaba opère un virage stratégique radical vers l’intelligence artificielle. Ce n’est plus simplement du cloud computing traditionnel : c’est un pari de 380 milliards de RMB (55 milliards de dollars) sur trois ans pour construire une infrastructure IA full-stack des puces propriétaires (T-Head) aux data centers, des modèles de fondation (Qwen) aux applications grand public et entreprise.

En fiscal year 2026, les dépenses d’investissement atteignent 126 milliards de RMB quatre fois le niveau de deux ans plus tôt. Le free cash flow devient négatif pour la première fois de l’histoire d’Alibaba. C’est un choix délibéré et assumé

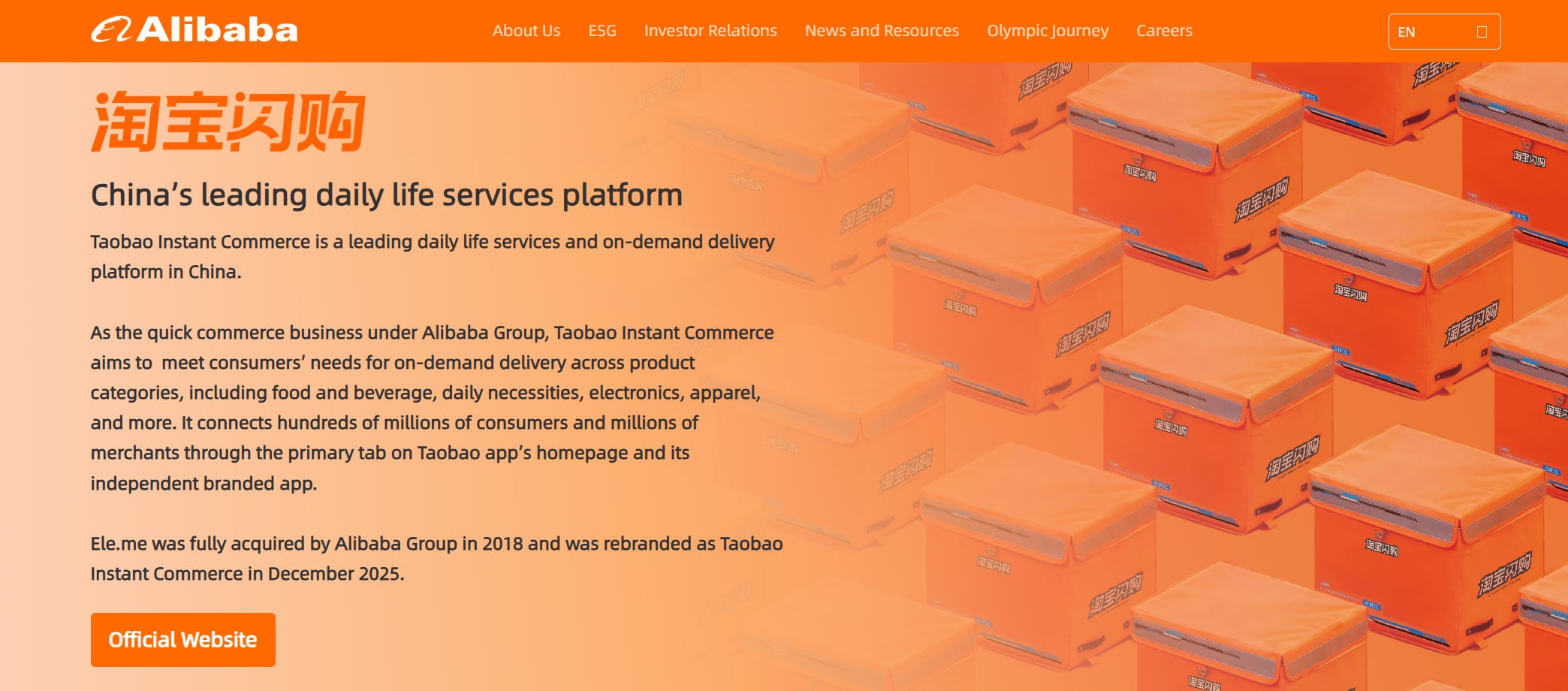

Simultanément, Alibaba lance une offensive sur le quick commerce la livraison en 30 minutes en rebaptisant Ele.me en “Taobao Instant Commerce” et en intégrant cette activité au cœur de l’app Taobao.

C’est une guerre frontale contre Meituan, le leader du secteur, qui coûte des dizaines de milliards de RMB par an mais que le management considère comme existentielle pour l’avenir de la plateforme

Eddie Wu résume la philosophie dans sa lettre aux actionnaires de mai 2026, cosignée avec Joe Tsai : “Faced with unprecedented industry transformation and strategic opportunities of this magnitude, Alibaba Group enters a new phase of entrepreneurial innovation and critical investments for the future.”

Et plus loin : “Growth is the constant theme at Alibaba. […] To prevail in an intensely competitive environment, Alibaba must maintain our growth mindset embracing change, investing patiently in our capabilities, and securing our future through long-term thinking. This is who we are.”

Ce que cette histoire nous enseigne pour l’investisseur

L’histoire d’Alibaba révèle trois constantes qui façonnent le dossier d’investissement :

La capacité de réinvention est dans l’ADN. De la marketplace B2B (1999) à Taobao C2C (2003) à Tmall B2C (2008) au Cloud (2009) au New Retail (2016) à l’IA (2025), Alibaba a su pivoter à chaque grande vague technologique.

Chaque pivot a été coûteux à court terme (Taobao gratuit pendant des années, Cloud déficitaire pendant une décennie) mais créateur de valeur à long terme.

Le risque politique est permanent et imprévisible.

L’amende de 2021, la suspension de l’IPO d’Ant Group, la disparition de Jack Ma ce ne sont pas des accidents. C’est la réalité de faire du business dans un pays où l’État peut changer les règles du jeu du jour au lendemain. Il faut l’accepter et le pricer ou ne pas investir.

Le management sacrifie le court terme pour le long terme, parfois au détriment des actionnaires. La gratuité de Taobao, l’investissement dans le Cloud pendant 10 ans avant la rentabilité, et aujourd’hui les 380 milliards de capex IA c’est le même schéma. La question n’est pas de savoir si le management est audacieux (il l’est clairement), mais si cette audace sera récompensée ou punie par le marché et par les réalités géopolitiques.

C’est quoi Alibaba en 2026 ?

(Pas ce que vous croyez)