Alexandria Real Estate Equities (ARE) : Analyse Critique d’une REIT en Pleine Tempête

Une coupe de dividende de 45%, des dépréciations massives et un marché life science en crise profonde. Est-ce une opportunité générationnelle ou un piège à valeur ?

Le 3 décembre 2025, Alexandria Real Estate Equities a annoncé ce que beaucoup redoutaient depuis des mois : une coupe de 45% de son dividende trimestriel, passant de 1,32$ à 0,72$ par action. Le même jour, la foncière révélait 1,45 milliard de dollars de dépréciations d’actifs pour le seul quatrième trimestre.

Pour une REIT qui était encore considérée comme le joyau du secteur healthcare il y a deux ans, c’est une chute spectaculaire. Le titre, qui cotait 200$ en décembre 2021, s’échange aujourd’hui autour de 50$. Une destruction de valeur de près de 78% en quatre ans.

Mais voici ce qui m’interpelle : Joel Marcus, le fondateur emblématique et Executive Chairman, a récemment acheté pour 1,35 million de dollars d’actions sur ses deniers personnels le 12 février 2026.

Quand un fondateur milliardaire met son propre argent en jeu à ce moment précis, soit il sait quelque chose que nous ignorons, soit il fait du window dressing désespéré.

La vérité se situe probablement entre les deux. Et c’est exactement ce que nous allons décortiquer ensemble.

Vous découvrez cette newsletter ? Rejoignez les investisseurs qui reçoivent chaque semaine une analyse approfondie d’une foncière cotée. C’est gratuit.

Pour les nouveaux : C’est quoi une REIT ?

Une REIT (Real Estate Investment Trust), ou foncière cotée en français, est une société qui possède et gère un portefeuille immobilier. En échange d’avantages fiscaux, elle doit distribuer au moins 90% de son bénéfice imposable sous forme de dividendes.

Particularité cruciale pour l’analyse : on n’utilise JAMAIS le bénéfice net (Net Income) pour évaluer une REIT. Pourquoi ? Parce que les amortissements comptables des immeubles gonflent artificiellement les charges sans refléter de sortie de cash réelle. Un immeuble bien entretenu ne perd pas 3% de sa valeur chaque année comme le suggère la comptabilité.

On utilise donc le FFO (Funds From Operations), qui réintègre ces amortissements. Pour Alexandria spécifiquement, le “FFO as Adjusted” exclut également certains éléments exceptionnels. C’est cette métrique que nous analyserons,mais en gardant un œil critique sur ce que le management choisit d’exclure.

Fiche d’Identité

Informations générales :

Ticker : ARE (NYSE)

Type de REIT : Life Science / Healthcare

Siège : Pasadena, Californie

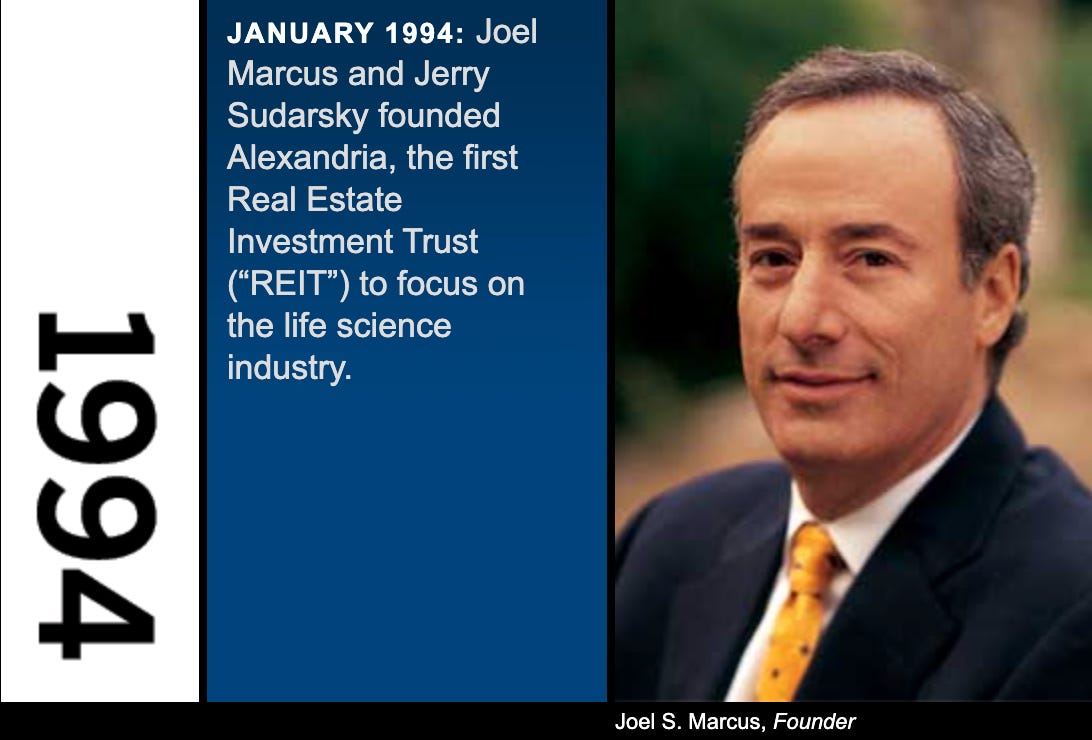

Fondation : 1994 par Joel Marcus

Introduction en bourse : 1997

Données de marché (mars 2026) :

Cours actuel : environ 49$

Capitalisation boursière : 8,3 milliards de dollars

Plus haut 52 semaines : 105,14$ (mars 2025)

Plus bas 52 semaines : 44,10$ (décembre 2025)

Métriques opérationnelles (T4 2025) :

FFO par action ajusté T4 2025 : 2,16$

FFO par action ajusté 2025 : 9,01$

Taux d’occupation : 90,9%

Nombre de propriétés : 35,9 millions de pieds carrés en exploitation

Pipeline en construction : 3,5 millions de pieds carrés

WALE (durée moyenne restante des baux) : 7,5 ans

WALE Top 20 locataires : 9,7 ans

Valorisation :

P/FFO actuel : environ 5,8x (sur la base de la guidance 2026 de 6,40$)

Dividend Yield actuel : 5,9% (sur base du nouveau dividende de 2,88$ annualisé)

Payout Ratio sur FFO ajusté : 32% (post-coupe)

Qualité de crédit :

Note S&P : BBB+

Note Moody’s : Baa1

Classement : Top 15% des REITs américaines

Net Debt / EBITDA : 5,7x

Fixed Charge Coverage : 3,7x

Histoire et Stratégie : Du Pionnier au Survivant

La Genèse d’un Empire

Joel Marcus n’était pas un promoteur immobilier classique quand il a fondé Alexandria en 1994 avec seulement 19 millions de dollars de capital-risque. Avocat de formation spécialisé dans les sciences de la vie, il a identifié une niche que personne n’exploitait : les laboratoires de recherche pour l’industrie biotech.

À l’époque, les sociétés biotech naissantes devaient soit construire leurs propres bâtiments (capital intensif), soit se contenter d’espaces de bureaux inadaptés. Marcus a compris qu’il pouvait créer de la valeur en développant des “labspaces” des espaces hybrides bureau/laboratoire, avec les systèmes de ventilation, les hottes, les systèmes électriques et les contrôles environnementaux nécessaires à la recherche.

L’IPO de 1997 a levé 155 millions de dollars. Depuis, Alexandria a construit le plus grand portefeuille de laboratoires life science au monde, concentré dans les “clusters” d’innovation : Cambridge/Boston, San Francisco Bay Area, San Diego, Seattle, Research Triangle en Caroline du Nord, et New York City.

La Stratégie Megacampus : Brillante ou Risquée ?

La différenciation d’Alexandria repose sur sa stratégie “Megacampus” des écosystèmes immobiliers regroupant plusieurs bâtiments dans les meilleurs emplacements, créant des effets de réseau entre locataires, avec des services partagés et une communauté scientifique intégrée.

Sur le papier, c’est brillant. En pratique, cela a conduit à une concentration géographique extrême et à des développements spéculatifs massifs pendant les années d’euphorie 2020-2022.

Cinq Années de Marché Baissier : L’Aveu du Fondateur

Dès l’ouverture du dernier earnings call, Joel Marcus a posé le décor avec une franchise inhabituelle :

“In 2025, we witnessed the fifth year of a life science bear market. Our 2025 timeline clearly evidences that no one could have predicted with the February 2025 nomination of HHS Secretary, the intense cascade of events from February 2025 on to the numerous key departures toward year-end at the FDA. And in fact, sadly, measles and polio may be back to some extent.”

Ce que j’en pense : Cette phrase est remarquable à plusieurs égards. D’abord, le fondateur admet que personne y compris lui n’avait anticipé l’ampleur des perturbations réglementaires de 2025. Ensuite, la mention de la résurgence de la rougeole et de la polio est un signal d’alarme sur les politiques de santé publique qui pourraient affecter l’écosystème biotech. C’est rare qu’un CEO de REIT s’aventure sur ce terrain politique cela montre à quel point l’environnement est devenu hostile pour l’industrie life science.

Le secteur biotech, qui avait explosé pendant le COVID avec les vaccins et l’abondance de capital-risque, traverse une correction brutale depuis 2022. Les financements venture capital dans la biotech sont passés d’environ 15% du total VC américain à seulement 7%. Les introductions en bourse se sont taries. Et la demande pour les espaces de laboratoire s’est effondrée.

Sur le front des joint ventures, la situation évolue favorablement.

Lors du Q4 2025, Alexandria a cédé sa participation dans le Gateway Campus de South San Francisco (JV consolidée), libérant un capital significatif et supprimant une exposition capex lourde.

Le management a indiqué qu'au moins une à deux transactions de type JV sur actifs core —potentiellement valorisées avec un cap rate « à 5 » — devraient se concrétiser en 2026, offrant un marqueur de NAV précieux pour le marché.

En parallèle, la dette sécurisée des JV non consolidées restait contenue à 516 M$ à fin 2025. Le recours aux JV s'inscrit désormais dans une logique défensive assumée : monétiser des actifs core sans les céder entièrement, tout en alimentant le programme de 2,9 Mds $ de cessions prévu pour 2026.

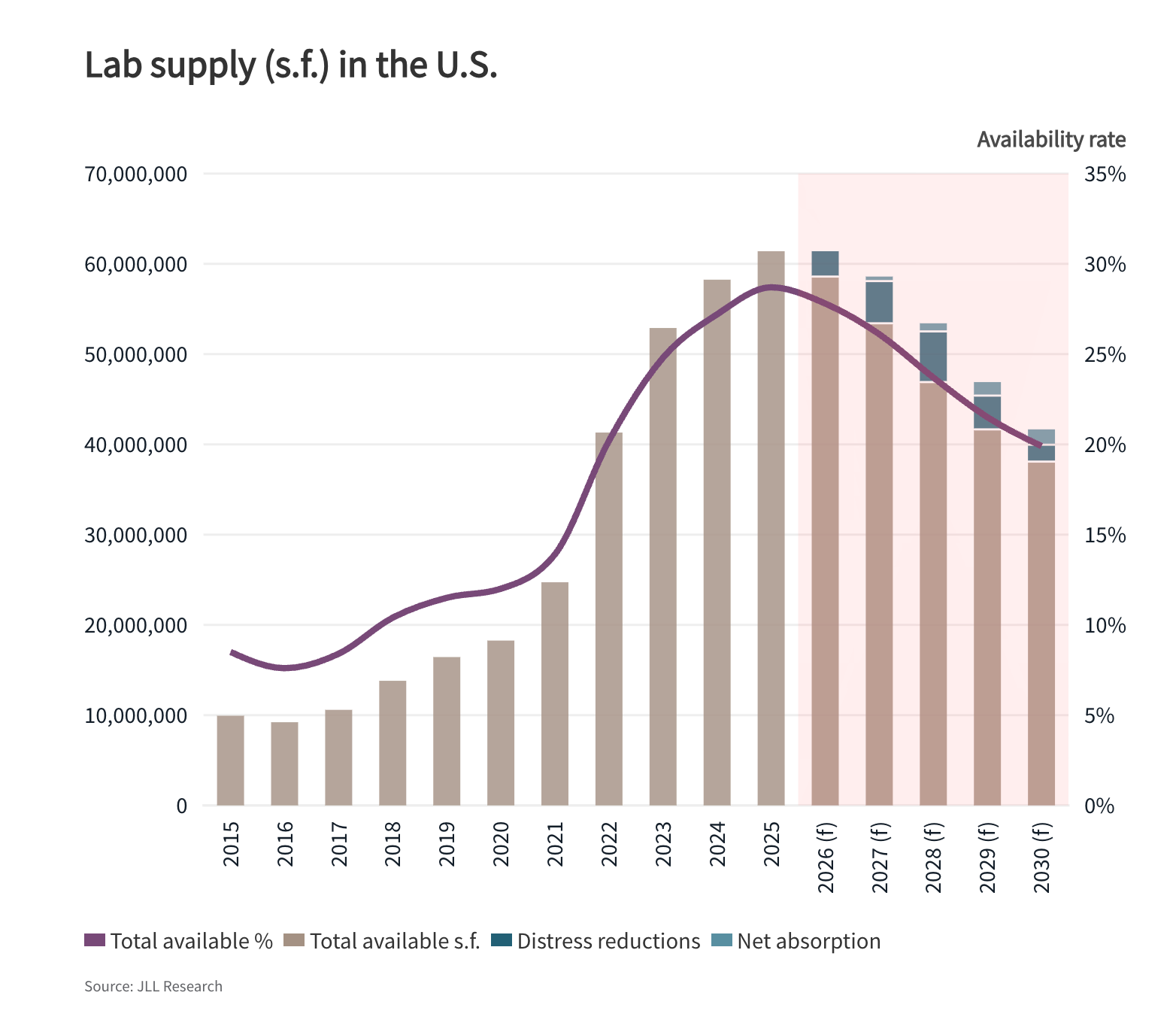

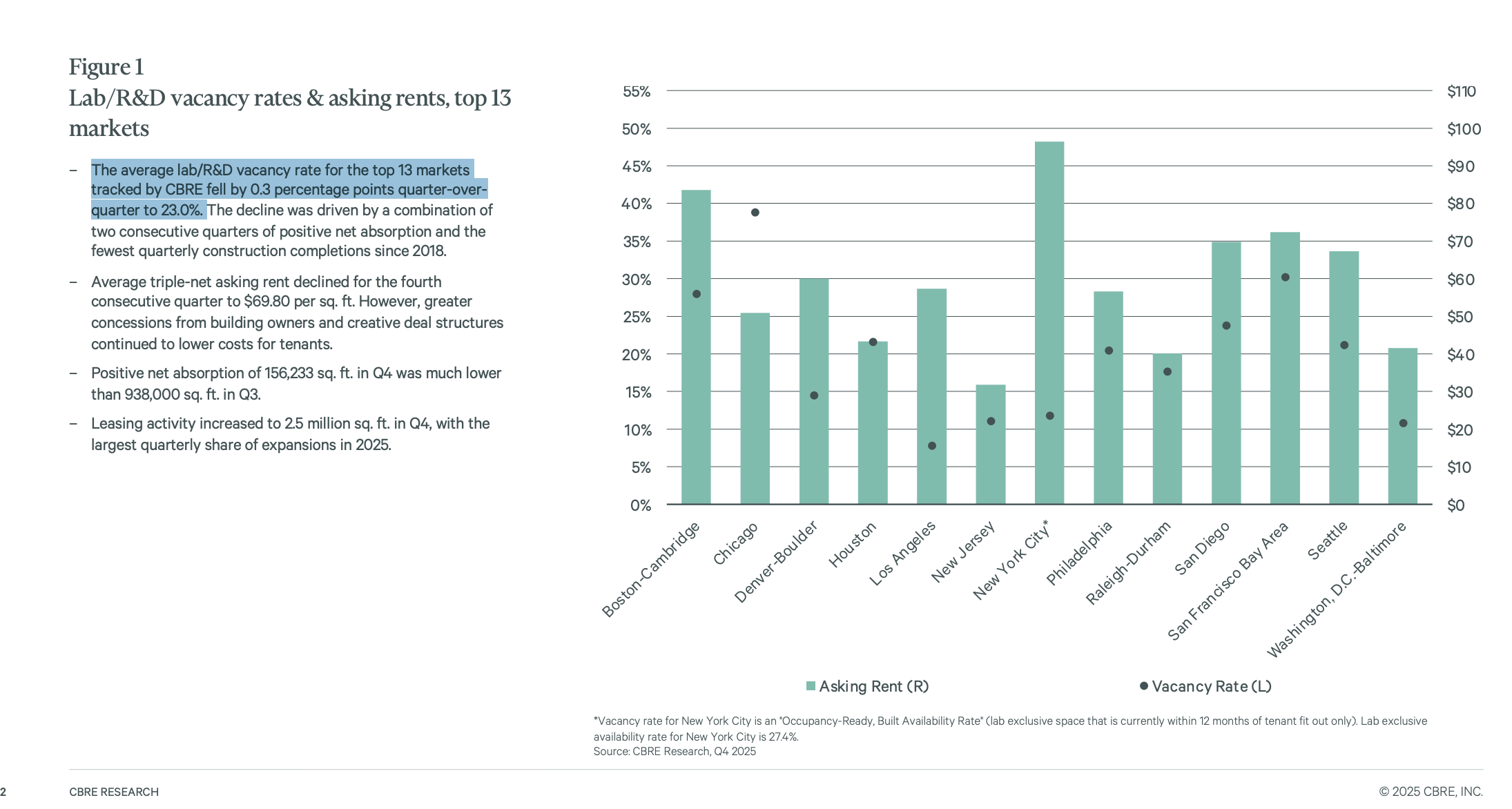

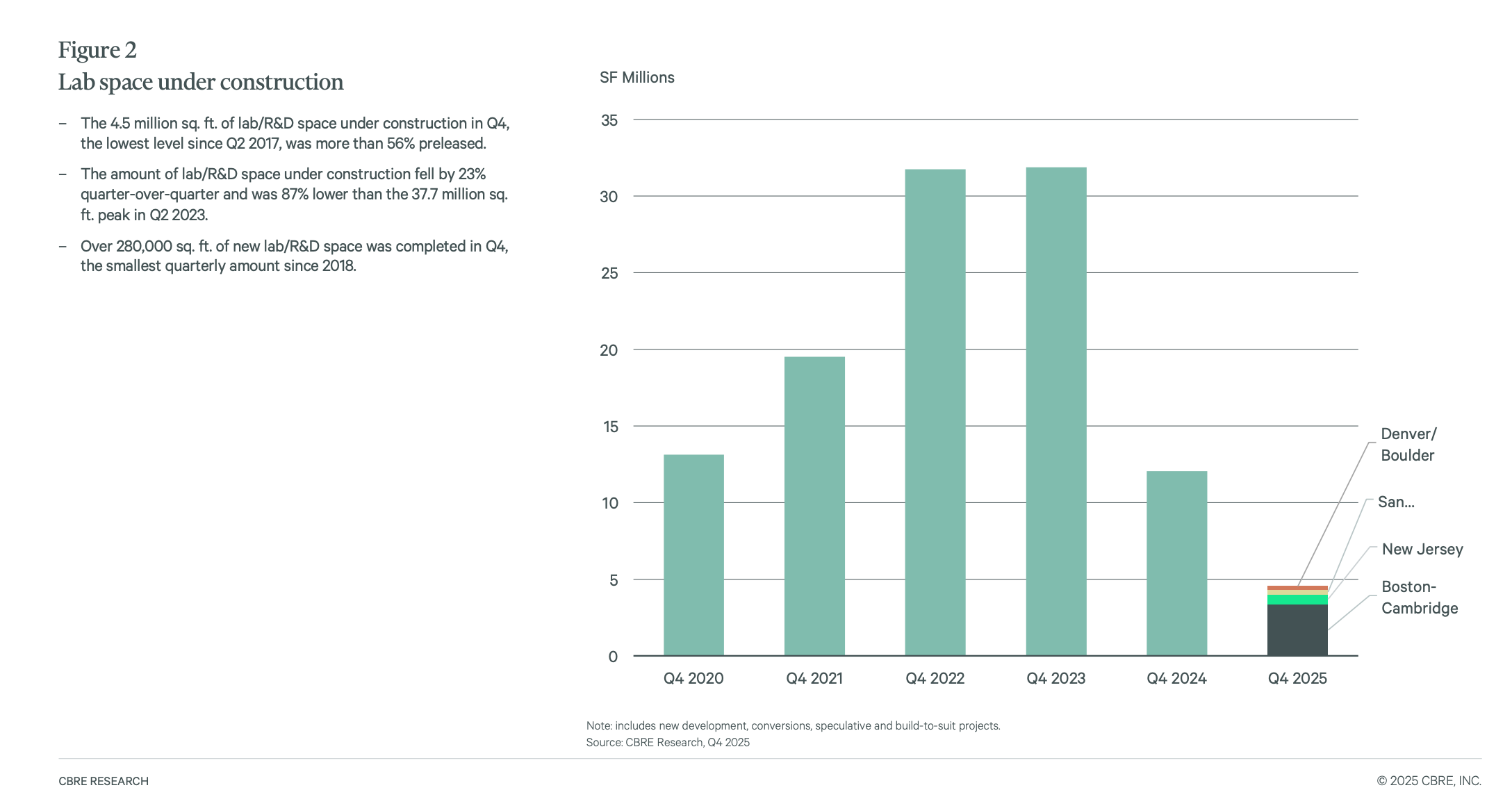

Selon JLL (septembre 2025), le taux de vacance des laboratoires aux États-Unis avait atteint 27% une hausse de 20,4 points de pourcentage en trois ans seulement.

Cependant, un premier signal de stabilisation est apparu : selon le rapport CBRE du 28 janvier 2026, la vacance a baissé à 23,0% au Q4 2025 dans les 13 principaux marchés, la première baisse depuis le deuxième trimestre 2022. L’absorption nette a été positive pour le deuxième trimestre consécutif (+156 000 pieds carrés au Q4), et le pipeline de construction est tombé à 4,5 millions de pieds carrés, le plus bas depuis 2017.

C’est un premier point d’inflexion, mais la prudence reste de mise : les loyers moyens ont baissé pour le quatrième trimestre consécutif et les concessions restent élevées.

ALERTE : Environnement Sectoriel Critique

Situation : Le marché immobilier life science traverse sa pire crise depuis la création du secteur. JLL estime que 18,7 millions de pieds carrés sur les 61 millions disponibles devront changer d'usage d'ici 2030, représentant une destruction massive de valeur.

Cependant, CBRE note depuis le Q4 2025 un premier point d'inflexion : la vacance a commencé à baisser et les nouvelles livraisons se tarissent.

La question n'est plus "est-ce que le marché va se stabiliser ?" mais "à quelle vitesse ?

Impact pour l’actionnaire : Les loyers effectifs sont sous pression (rent spreads négatifs de -9,9% au T4 2025), le temps de location vacant s’allonge (6 à 24 mois estimés), et les franchises (loyers gratuits) explosent. Alexandria doit “rencontrer le marché” selon les propres termes du management, ce qui signifie sacrifier les rendements pour maintenir l’occupation.

Ce Que Révèle le Conference Call Q4 2025

Le transcript du dernier earnings call est une mine d’informations. Voici les éléments clés que tout investisseur doit connaître.

Le Plan de Survie en 7 Points

Marc Binda, le CFO, a détaillé la feuille de route stratégique :

“We are focused on taking all the seven steps to our path forward that we outlined at our recent investor day and are also included on page 4 of the press release. Our team continues to navigate a challenging macro industry and regulatory environment.”

Ces 7 étapes, présentées à l’Investor Day de décembre 2025, constituent le “North Star” pour 2026 selon Marcus. L’accent est mis sur les cessions massives, le maintien d’un bilan flexible, l’intensification du leasing sur les espaces vacants, et la réduction significative du CapEx.

Joel Marcus a été clair sur les priorités :

“2026 is all about timely execution of our plan, heavily focused on dispositions and maintaining a strong and flexible balance sheet, driving occupancy with intense leasing focus on vacant space, rollover space, and redevelopment and development space, and meeting the marketplace. We also plan to continue to significantly reduce CapEx.”

Le Problème Structurel du Financement VC

L’analyste Farrell Granath de Bank of America a posé une question pertinente sur le lien entre financement venture capital et demande locative. La réponse de Hallie, responsable des relations avec l’industrie, est éclairante et inquiétante :

“When we think about VC dollars going into this industry, it’s very much tied to a specific segment, our private biotechnology segment. And we have seen over the course of this year sustained funding. Numbers are similar, if not slightly higher, to the last couple of years. This is money that is going into new companies.”

Jusque-là, ça semble positif. Mais voici le problème structurel :

“On the other hand, venture funds have raised the lowest amount of dollars in the last decade. So this is LPs investing in these funds. And so we have this kind of interesting dynamic going on here where it’s certainly not back to a healthy, robust environment that we would fully like to see.”

Traduction en clair : Les VCs déploient du capital dans les biotechs, mais ils ne lèvent plus de nouveaux fonds auprès des LPs (Limited Partners les investisseurs institutionnels qui financent les fonds VC). C’est du capital existant qui s’épuise progressivement, pas de l’argent frais qui arrive. Quand les fonds seront vides, la musique s’arrêtera.

Et Hallie d’ajouter :

“What we see that manifesting in is that VCs and these companies continue to be very conservative. So we certainly are seeing demand. Peter can talk to tours increasing. There’s some great companies out there. I do think by and large, decision-making is still taking longer, and companies are very cautious in terms of how they think about taking on new space or expanding.”

Le Cœur du Problème : L’Absence de la Biotech Publique

Joel Marcus a mis le doigt sur le vrai problème lors d’un échange crucial :

“If you look at the pie chart of our leasing for the year and the fourth quarter, you’ll see in the fourth quarter a notable, very small amount of leasing for public biotech. That’s something that we’re hoping turns around in 2026 because that’s a critical mainstay of this industry.”

Pourquoi c’est si important ? Il explique :

“Much of that has to do with the lack of availability of secondary offerings except on data or the lack of a real, robust, open IPO market.”

Peter Moglia a renchéri en expliquant la structure du marché :

“In practically all of our markets, the smaller spaces under 50,000 sq ft are still hot as moving. Most of the tours are in that range. There is, as Joel mentioned and Hallie mentioned, there is a bit of a dearth of biotech, public biotech type of companies, which are usually the middle of the barbell, 50-150,000 sq ft. We’re not seeing a lot of that.”

Ce que cela signifie : La biotech publique représente historiquement le cœur de la demande des entreprises matures qui ont besoin de 50,000 à 150,000 pieds carrés. Sans réouverture du marché IPO et des follow-on offerings, cette catégorie de locataires restera absente, et la recovery sera anémique.

La Stratégie “Meet the Market” : Sacrifier Aujourd’hui pour Survivre Demain

Peter Moglia a été très direct sur la réalité du marché locatif et la stratégie adoptée :

“Tenant improvements haven’t changed. They’re still elevated for anything that’s from shell. It’s got to really be either you get an allowance to build the whole thing out or you have to spec build it.”

Mais le vrai problème est ailleurs :

“So really where we continue to see weakening in fundamentals is in the free rent category. And it’s continued to elevate. We did have a couple of leases this quarter that really had a significant amount of free rent in order to win the deal.”

Et voici la phrase clé qui résume toute la stratégie :

“Joel mentioned in his comments that we’re meeting the market. It’s in our best interest to meet the market, but keep rental rates as stable as possible. Because as free rent burns off, then you get the income that you can build upon. Hopefully, the next generation of leasing, you can increase it from there. When you start taking rents down, then you’re starting to destruct value.”

Traduction : Alexandria préfère offrir 12, 18, voire 24 mois de loyer gratuit plutôt que de baisser les loyers faciaux. Pourquoi ? Parce que les loyers gratuits sont temporaires une fois brûlés, le revenu revient. Mais une baisse de loyer facial est permanente et détruit la valeur de l’actif.

Peter Moglia conclut :

“Alexandria and others that are competing in the market, free rent is the tool that we’re using. Tenants really appreciate it because obviously, it’s good for their cash flow. As long as we continue to have availability in the mid-20s to low-30s in the major markets, free rent is going to be the tool that people need to use in order to execute on deals.”

Ce que ça veut dire pour les investisseurs : Tant que la vacance restera entre 25% et 30%+, les propriétaires devront offrir des mois de loyer gratuit pour attirer les locataires. C’est une guerre d’attrition où Alexandria sacrifie le cash-flow immédiat pour préserver les valeurs locatives à long terme.

Le Calendrier de Recovery : 2-3 Ans vs 4-5 Ans

L’analyste Nick Joseph de Citi a demandé des précisions sur les projections de l’Investor Day. Peter Moglia a clarifié avec une distinction importante :

“If you look at Greater Boston, for example, there’s a significant amount of inventory in an area like Somerville and other tertiary areas, and Alewife where we’re not at, which that’s where we think that it’s going to take 4-5 years for that to resolve. But Cambridge and Watertown, Seaport, where we’re heavily invested, that’s probably more like 2-3 years and maybe even less, depending on the trend.”

Le facteur qui pourrait accélérer la recovery :

“A lot of people are starting to realize that they should probably go a different path in life science. And we’re hoping to continue to see that. So if we obviously, demand is going to be needed to take a lot of the lab space. But as a lot of it decides to change use, even that 4-5 estimate could be reduced. But the lab markets that we’re in that have been functional lab markets for decades, there has been some oversupply. And it’ll take 2-3 years for that to resolve.”

Traduction : La recovery sera accélérée par les conversions d’usage (lab → résidentiel, bureau, etc.). Les propriétaires d’actifs de moindre qualité dans les marchés secondaires abandonnent le navire, ce qui réduit l’offre et aide les acteurs premium comme Alexandria.

Les Wind-Downs de Locataires : Le Coût Quantifié de la Crise

L’analyste Tayo Okusanya de Deutsche Bank a posé la question que tout le monde se pose :

“You talked a little bit about $6.25 million revenue headwinds from tenant wind down. Could you talk a little bit just about what’s happening with that pool of tenants? Is it just they didn’t get their drug trials failed, or they run out of cash?”

Joel Marcus a contextualisé :

“I would say in this environment over the last handful of years, again, we’re in the fifth year of a bear market, hopefully turning that around. And when you find that happening, obviously, more companies at the earlier stage or less companies are formed, and more companies may be wound down. Some companies merged in the public markets. The bankers, certainly during the heyday of the last decade, let too many companies go public. So there has been a shakeout there over the last handful of years of companies that probably shouldn’t have gone public.”

Marc Binda a précisé :

“It’s public and private biotech comprises the majority of it for the reasons that Joel and Hallie have mentioned. And some of it is kind of failures in their clinical milestones, which is normal in any market. That’ll happen. But a lot of it is also ability to attract capital and just the kind of shorter runway that investors have given these companies that has caused part of the issue.”

Ce que ça représente : 6 millions de dollars PAR TRIMESTRE de pertes de revenus anticipées dues aux faillites et wind-downs de locataires. Sur l’année 2026, c’est 20-25 millions selon la guidance le prix direct de la crise biotech pour Alexandria.

Les Premiers Signaux Positifs

Au milieu de ce tableau sombre, Peter Moglia a partagé un signal encourageant :

“One example is that the Greater Boston region did see an 11% increase in tenants in the market, and that was really the first time we’ve seen an increase in a number of quarters. So we’re happy to see that, and we’ll keep you informed as we go.”

Pourquoi c’est significatif : Les tours (visites de prospects) sont un indicateur avancé du leasing futur. Une hausse de 11% des prospects actifs dans le principal marché d’Alexandria est le premier signe tangible de stabilisation.

Le Leasing du T4 : Volume en Hausse, Prix sous Pression

Marc Binda a souligné un point positif souvent négligé :

“An important takeaway for the quarter is that the leasing of vacant space completed during the fourth quarter of 393,000 rentable sq ft was almost double the quarterly average over the last five quarters.”

Mais il a immédiatement tempéré :

“Free rent and rental rate changes on renewed and released space were under pressure this quarter, which reflects the market realities and included two large deals, one in Canada and one in our Sorrento Mesa submarket.”

Le résumé : Alexandria loue plus d’espace qu’avant, mais à quel prix ? Le volume est là, mais les conditions financières se dégradent. C’est un compromis nécessaire pour maintenir l’occupation.

Qualité du Management et Gouvernance

Communication Financière : Transparente Mais Tardive

Je dois reconnaître qu’Alexandria produit un supplemental détaillé de très bonne qualité c’est l’un des plus complets du secteur REIT. Les métriques sont granulaires, les hypothèses de guidance clairement exposées.

Le management a également été transparent lors du dernier earnings call sur les défis à venir. Marc Binda a détaillé :

“There are key lease expirations primarily in our Greater Boston, San Francisco Bay Area, and San Diego markets, aggregating 1.2 million RSF, with a weighted-average lease expiration date in April 2026 and annual rental revenue of $71 million. These leases are expected to become vacant upon expiration, and we anticipate downtime on these spaces to range from 6 to 24 months on a weighted-average basis.”

Il a même quantifié le progrès sur le re-leasing :

“150,822 RSF has been leased or is under negotiations and we have identified prospective tenants or have early negotiations for another 468,470 RSF.”

Cette transparence est appréciable.

Cependant, il y a eu des problèmes sérieux de communication en 2025. La foncière fait face à plusieurs class actions pour securities fraud, les plaignants alléguant que le management a maintenu des projections optimistes alors que les conditions se dégradaient rapidement, notamment concernant le projet de Long Island City qui a finalement fait l’objet d’une dépréciation de 206 millions de dollars.

Track Record d’Allocation du Capital : Le Point Noir

C’est ici que je deviens sévère. Le track record d’allocation du capital sur les 5 dernières années est préoccupant.

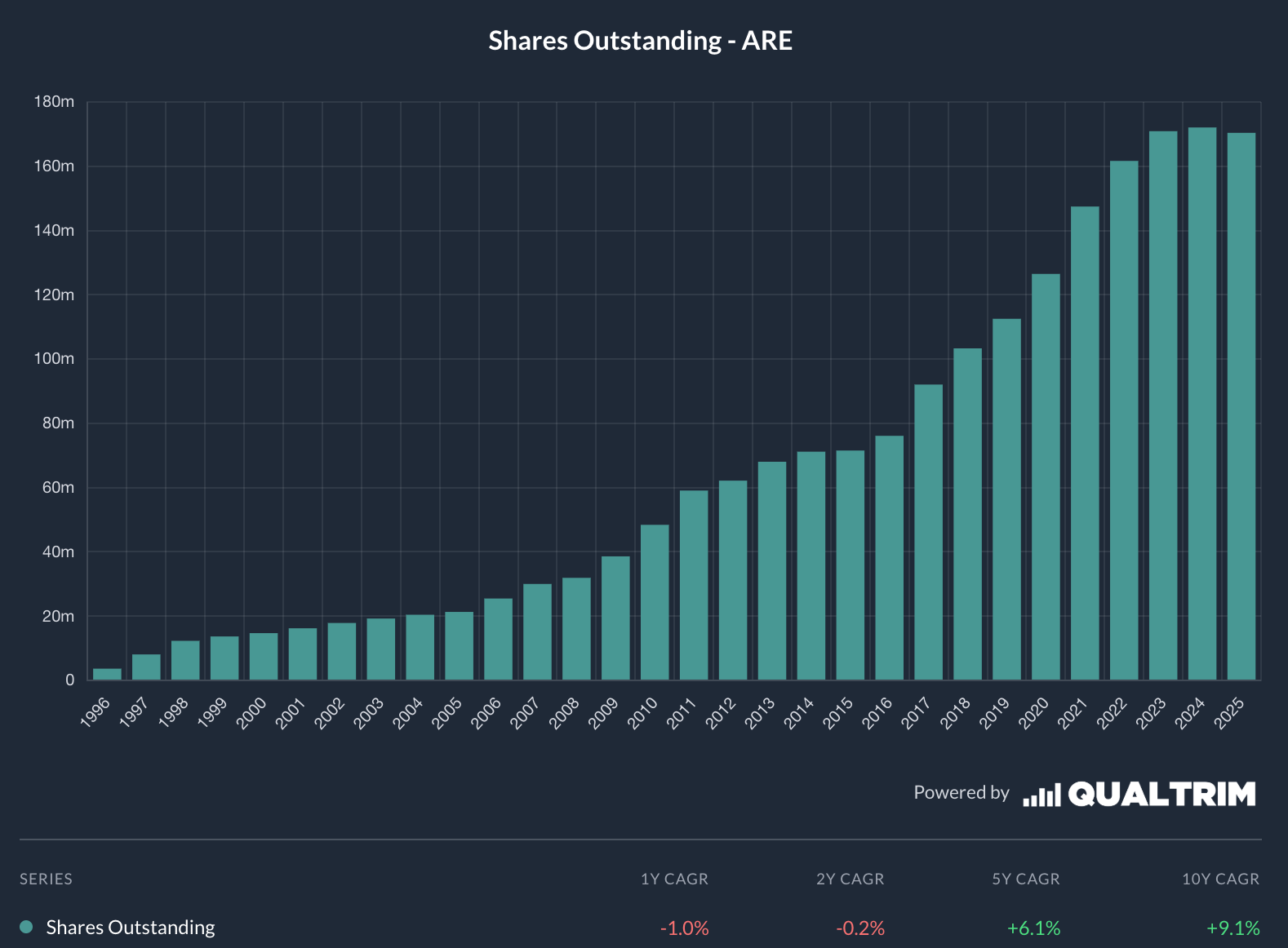

La dilution massive : Le nombre d’actions est passé de 126 millions en 2020 à 172 millions en 2024, soit une augmentation de 37% en quatre ans. Pendant cette période, le FFO par action ajusté est passé d’environ 7,50$ (2020) à 9,47$ (2024) une croissance de seulement 26%.

Les actionnaires ont été dilués net de 11%.

Détaillons l’évolution année par année :

2019 : 113 millions d’actions

2020 : 126 millions (+12%)

2021 : 147 millions (+17%)

2022 : 162 millions (+10%)

2023 : 171 millions (+6%)

2024 : 172 millions (+1%)

2025 : 170 millions (-1%)

Entre 2019 et 2024, le nombre d’actions a augmenté de 52%. Pendant cette même période, le FFO par action n’a progressé que de 26%.

Les actionnaires existants ont été dilués de 26 points de pourcentage.

Pire encore : une grande partie de cette dilution s’est faite à des prix élevés (autour de 150-180$), ce qui a permis de lever du capital efficacement. Mais ce capital a été déployé dans des projets de développement qui valent aujourd’hui beaucoup moins que ce qu’ils ont coûté.

Les acquisitions au pic : Entre 2021 et 2022, Alexandria a acquis des actifs à des cap rates de 4-5%, alors que son coût du capital était déjà supérieur. Aujourd’hui, ces mêmes actifs se vendraient probablement à des cap rates de 7-9%. La destruction de valeur est massive !!!

Les dépréciations révélatrices : 2,2 milliards de dollars de dépréciations en 2025, dont 1,45 milliard au T4 seul. Cela représente environ 16% de la valeur comptable brute des actifs. Marc Binda a détaillé :

“Five important items to highlight here. First, approximately 90% of that number was previously announced with our 8-K on December 3rd… Second, 50%-60% of our share of the real estate impairments recognized in the fourth quarter was related to land, which is notable given the oversupply in numerous sub-markets. Third, the two largest impairments comprised 37% of the total and included our future development project at 88 Bluxome Street in SoMa, located in San Francisco, and our Gateway campus in South San Francisco.”

Le Cas Révélateur de 88 Bluxome Street

Un exemple parfait des erreurs passées : Alexandria a acquis ce site à San Francisco en 2017 pour en faire une extension du cluster Mission Bay. Pinterest devait être le locataire principal, mais a résilié son bail en 2020 (payant 89,5 millions de frais de rupture). Aujourd’hui, le site est en vente avec une dépréciation significative.

Comme l’a expliqué Marc Binda lors du call :

“We originally acquired this site in 2017 with the intent to expand the Mission Bay cluster. However, Pinterest terminated their lease with us in 2020 and paid us an $89.5 million fee, and we ultimately decided the sale proceeds from this project would be better recycled into our mega campus platform and to address our current funding needs.”

Traduction : Nous avons fait une erreur d’investissement et nous coupons nos pertes.

Le Cas Gateway à South San Francisco

Un autre exemple douloureux détaillé lors du call :

“We sold our interest in the Gateway campus in South San Francisco in December. Ultimately, we decided to exit this investment given the challenging supply and demand dynamics in South San Francisco and the very significant capital required over time to redevelop the campus.”

Le campus Gateway représentait plus de 1,1 million de pieds carrés avec une occupation de seulement 62% au moment de la vente. La décision de vendre plutôt que de continuer à injecter du capital montre un pragmatisme bienvenu, mais aussi l’ampleur des erreurs passées.

Alignement des Intérêts : Un Bon Point

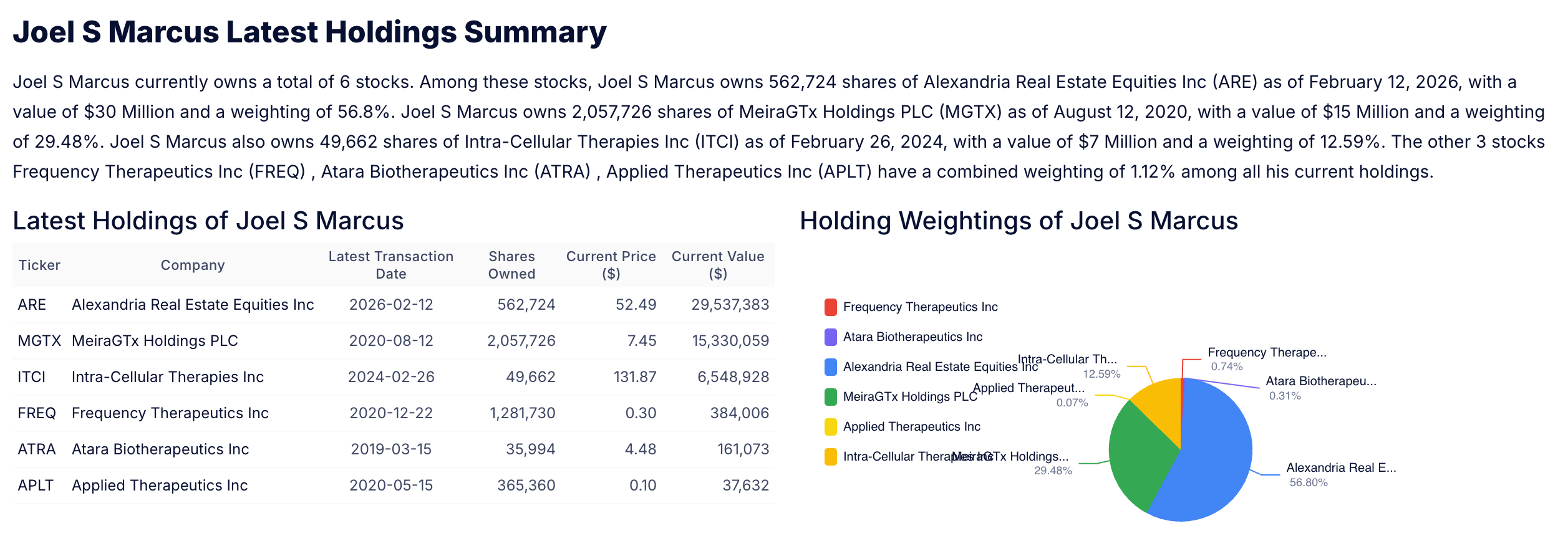

Le proxy statement révèle que la rémunération des dirigeants a été ajustée. En janvier 2026, la compensation long-terme de Joel Marcus (3,6 millions de dollars) a été convertie à 100% en actions liées à la performance. C’est un pas dans la bonne direction.

Plus significatif encore : l’achat récent de Joel Marcus sur le marché ouvert. Le 12 février 2026, il a acheté 25 000 actions pour environ 1,35 million de dollars. Comme le rapporte Stock Titan :

“Executive Chairman Marcus Joel S bought 17,300 ARE shares at $53.74 and 7,700 at $54.31, lifting his direct stake to 562,724 shares.”

Quand un fondateur de 78 ans met son propre argent en jeu à ce moment précis, c’est un signal de conviction ou de désespoir. Je penche pour la conviction, car il n’a aucune obligation de le faire.

L’analyste Rich Anderson de Cantor Fitzgerald a d’ailleurs posé la question lors du call :

“The elephant in the room is, I guess, stocks up 20% this year. It’s great. Or 19%. Yeah, it still feels like pricing power is quite a ways off still with everything that’s going on. Do you have any sense on the people that you’re talking to, a different type of investor that’s showing interest in the stock?”

(Note : cette remarque datait du 27 janvier 2026, jour du call. Depuis, le titre a rechuté et évolue autour de 49$ à la date de publication, soit une performance quasi-nulle depuis le début de l'année 2026.)

Joel Marcus a répondu philosophiquement :

“I think it’s pretty clear that the slide that we showed at Investor Day, when you looked at stock price versus consensus NAV, certainly tells the story in many respects. I think if one believes in this industry, 50 years after Genentech was founded this year, back in 1976, again, we’ve only addressed 10% of diseases. 90% are left… I think when you look at our locations, quality of assets, quality of sponsorship, I mean, it’s not surprising that the selloff after the third quarter was, I think, pretty radical.”

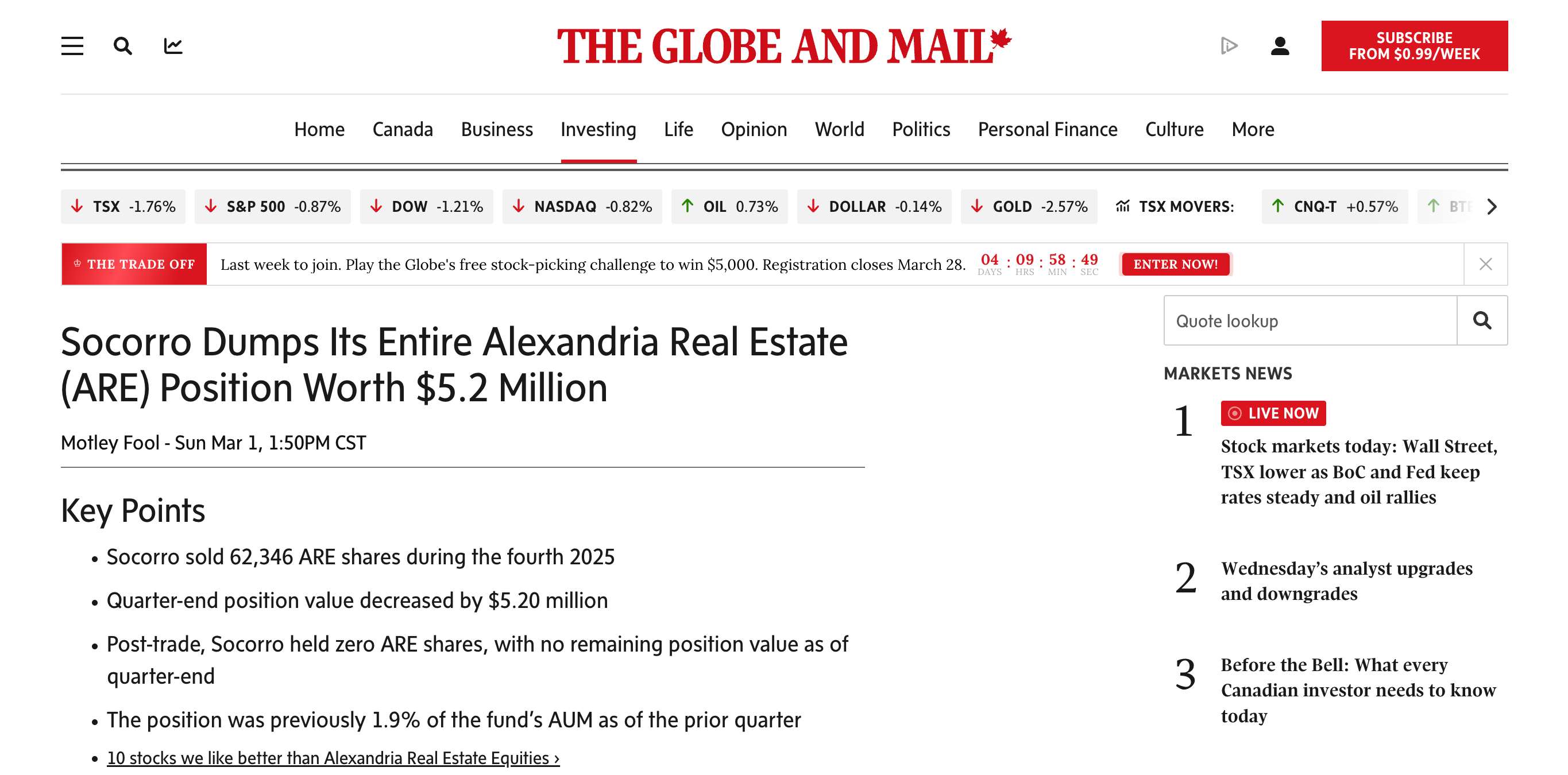

À noter toutefois pour l'équilibre : côté investisseurs institutionnels, Socorro Asset Management LP a intégralement liquidé sa position au Q4 2025 (62 346 actions), selon un filing SEC du 17 février 2026.

La position de Socorro représentait 1,9% de ses actifs sous gestion, ce qui en faisait un actionnaire modeste, mais cette sortie complète est un signal négatif qui contraste avec la conviction affichée par Marcus.

Notation Management : ⭐⭐⭐ (3/5)

La qualité de la communication s’est améliorée et la transparence lors du dernier call était appréciable. Mais le track record d’allocation du capital reste un point faible majeur. L’alignement des intérêts via les achats d’insiders est encourageant.

Le programme de rachat d’actions de 500 millions de dollars

Le 8 décembre 2025, Alexandria a annoncé le renouvellement de son programme de rachat d’actions pour un montant pouvant aller jusqu’à 500 millions de dollars, valable jusqu’au 31 décembre 2026. Sous le programme précédent, la foncière avait racheté 258,2 millions de dollars d’actions, principalement en janvier 2025. Le management a précisé que les rachats, le cas échéant, seraient financés de manière neutre en termes de levier, via les flux de trésorerie issus des cessions. Ce programme est un outil à disposition, mais comme Marc Binda l’a indiqué lors du call, la priorité reste le désendettement avant les rachats. Le programme reste pour l’instant un signal d’intention plus qu’une action concrète.

Votre avis m’intéresse ! Que pensez-vous de cette analyse ? Suis-je trop sévère ? Pas assez ? Laissez un commentaire ci-dessous, je lis et réponds à chacun d’entre eux.

Analyse du Portefeuille

Concentration Géographique

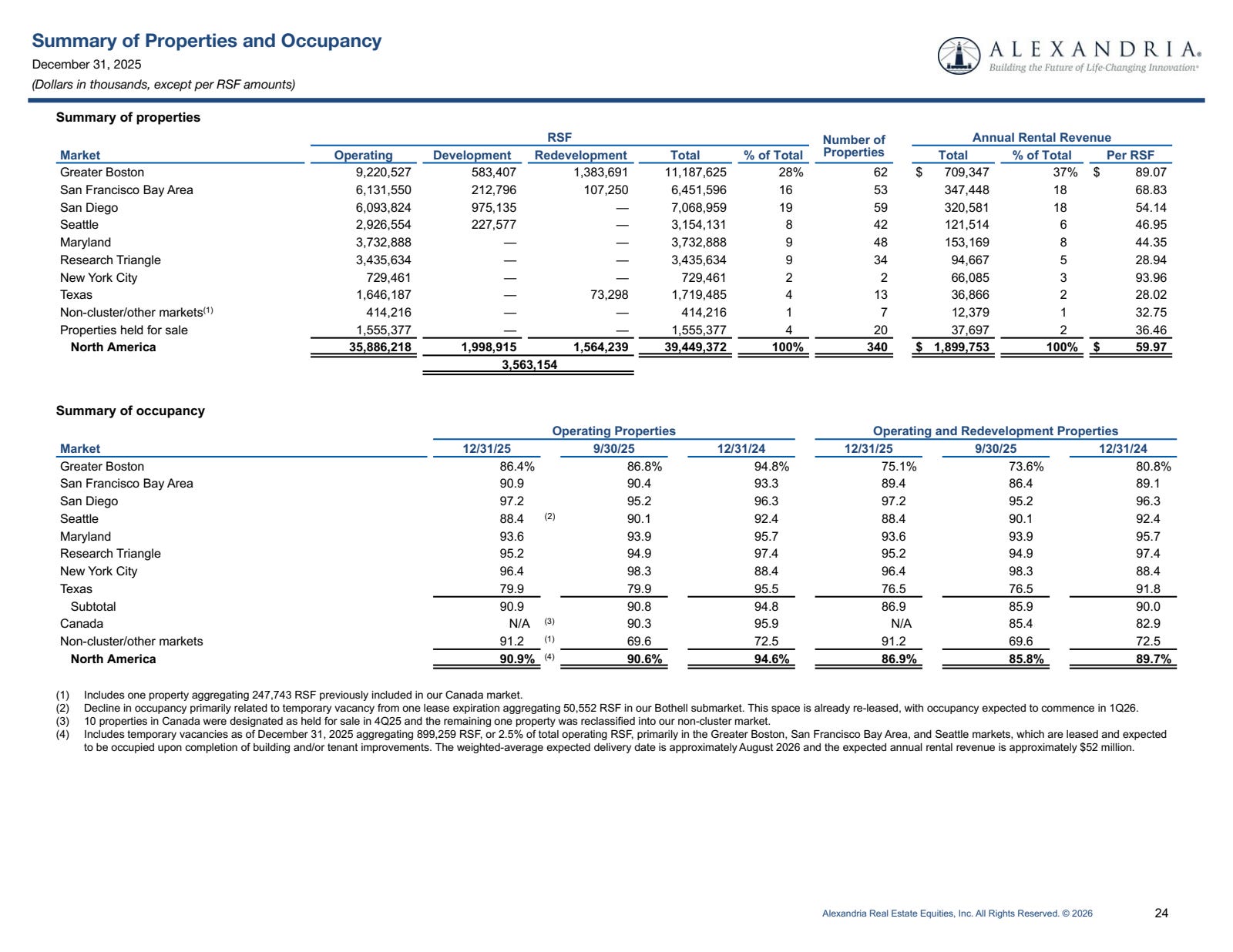

Le portefeuille d’Alexandria est ultra-concentré dans trois marchés qui représentent la majorité des revenus locatifs : Greater Boston (incluant Cambridge et le Seaport), San Francisco Bay Area (South San Francisco, Mission Bay), et San Diego (Torrey Pines, Sorrento Mesa).

Cette concentration dans les “clusters” premium était un avantage compétitif quand la demande excédait l’offre. C’est devenu un handicap quand l’offre a explosé dans ces mêmes marchés.

La Plateforme Megacampus : Force et Faiblesse

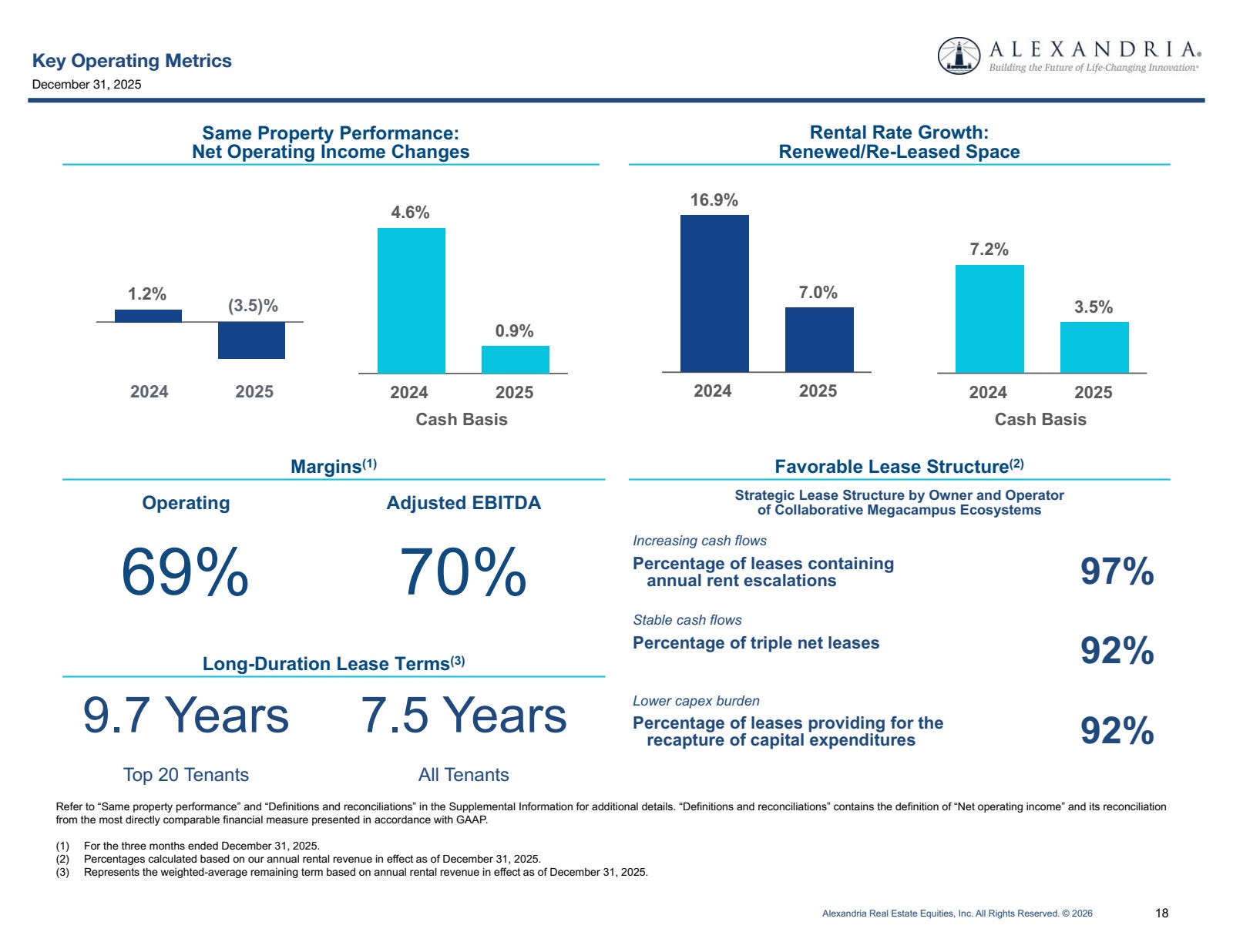

Les “Megacampus” représentent 78% des revenus locatifs annuels. Ces écosystèmes surperforment les marchés locaux en termes d’occupation. Comme l’a souligné Marc Binda :

“It’s important to emphasize that our asset quality, location, best-in-class operations, sponsorship, and brand trust continue to be a major distinguishing factor for tenants, as our mega campuses, which represent about 78% of our annual rental revenue, outperform the total market occupancy in our largest three markets by 19% for occupancy.”

C’est un argument valide : les meilleurs locataires veulent être dans les meilleurs emplacements, avec les meilleurs voisins. Alexandria peut pratiquer des loyers premium et attirer des locataires de qualité.

Cependant, quand Peter Moglia parle de recovery de 2-3 ans pour les marchés d’Alexandria versus 4-5 ans pour les marchés périphériques, il admet implicitement que même les meilleurs emplacements sont en difficulté.

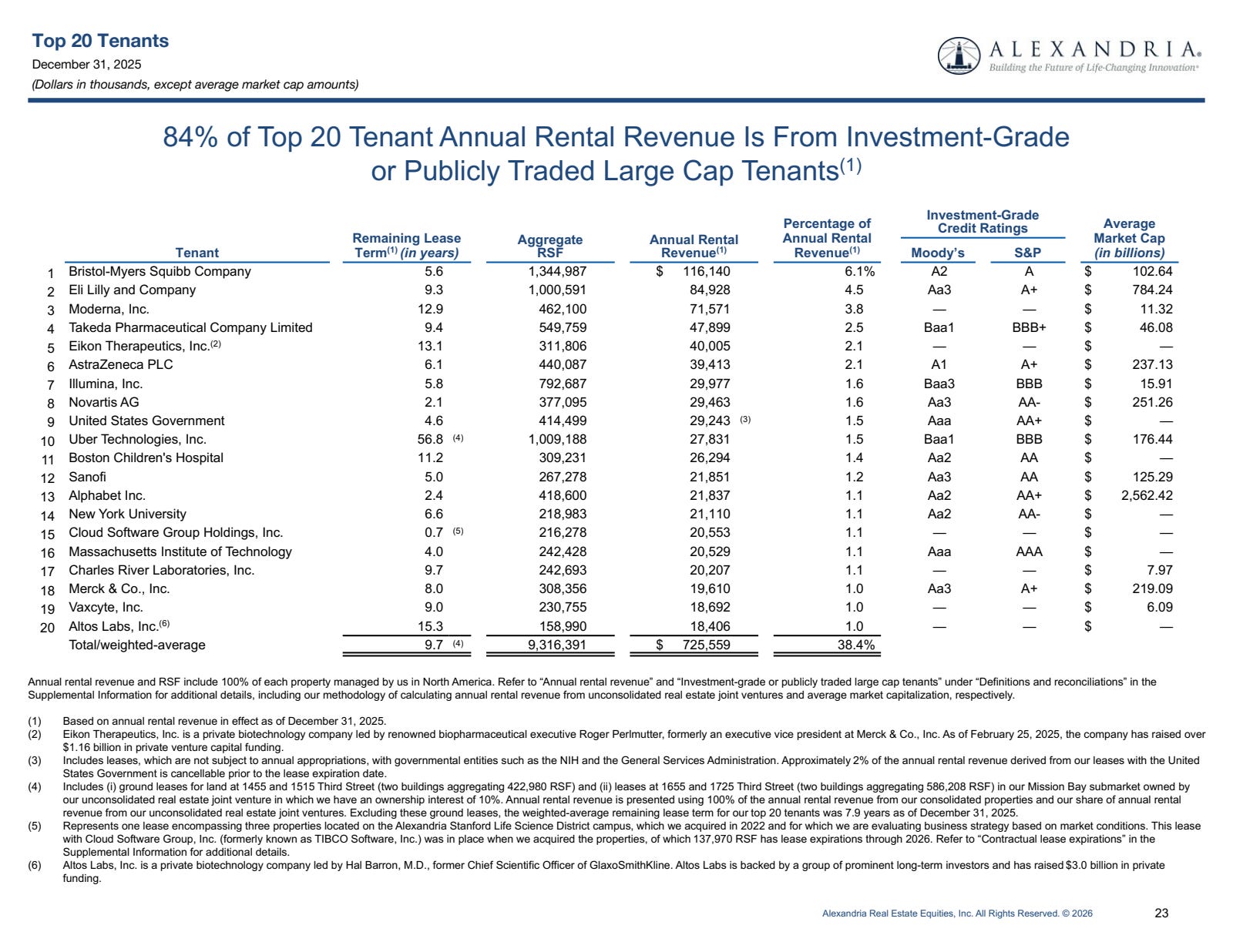

Profil des Locataires : Qualité Élevée Mais Segment Clé Absent

Le portefeuille bénéficie d’une base locative de haute qualité. Marc Binda a détaillé :

“We continue to benefit from a very high-quality tenant base with 53% of our annual rental revenue coming from investment-grade or publicly traded large-cap tenants, long remaining lease terms of 7.5 years, average rent steps approaching 3% on 97% of our leases, and strong Adjusted EBITDA margins of 70% for the fourth quarter.”

Mais voici ce qui m’inquiète profondément. Joel Marcus a été très clair sur le problème :

“If you look at the pie chart of our leasing for the year and the fourth quarter, you’ll see in the fourth quarter a notable, very small amount of leasing for public biotech. That’s something that we’re hoping turns around in 2026 because that’s a critical mainstay of this industry.”

Hallie a parfaitement résumé le dilemme structurel :

“More broadly speaking on headlines, the other big one is the XBI has certainly performed incredibly well over the past year, outperformed broader indices. As mentioned in Investor Day, the majority of those companies are commercial or near-commercial companies, which don’t typically drive lab space needs. So we’re not seeing the immediate translation of that activity to leasing.”

Ce que cela signifie : Le XBI (l’ETF biotech de référence) a performé, mais ce sont surtout les biotechs commerciales matures qui en ont bénéficié pas les biotechs de R&D qui ont besoin d’espace de laboratoire. La hausse du XBI ne se traduit pas en demande locative pour Alexandria.

Et sur le marché IPO, Hallie a ajouté :

“At J.P. Morgan, there was a lot of, I would say, positive sentiment around the potential for some really strong companies to go public and raise capital. We haven’t seen that yet. But that is really top of mind as we think about the next, I would say, 12-18 months.”

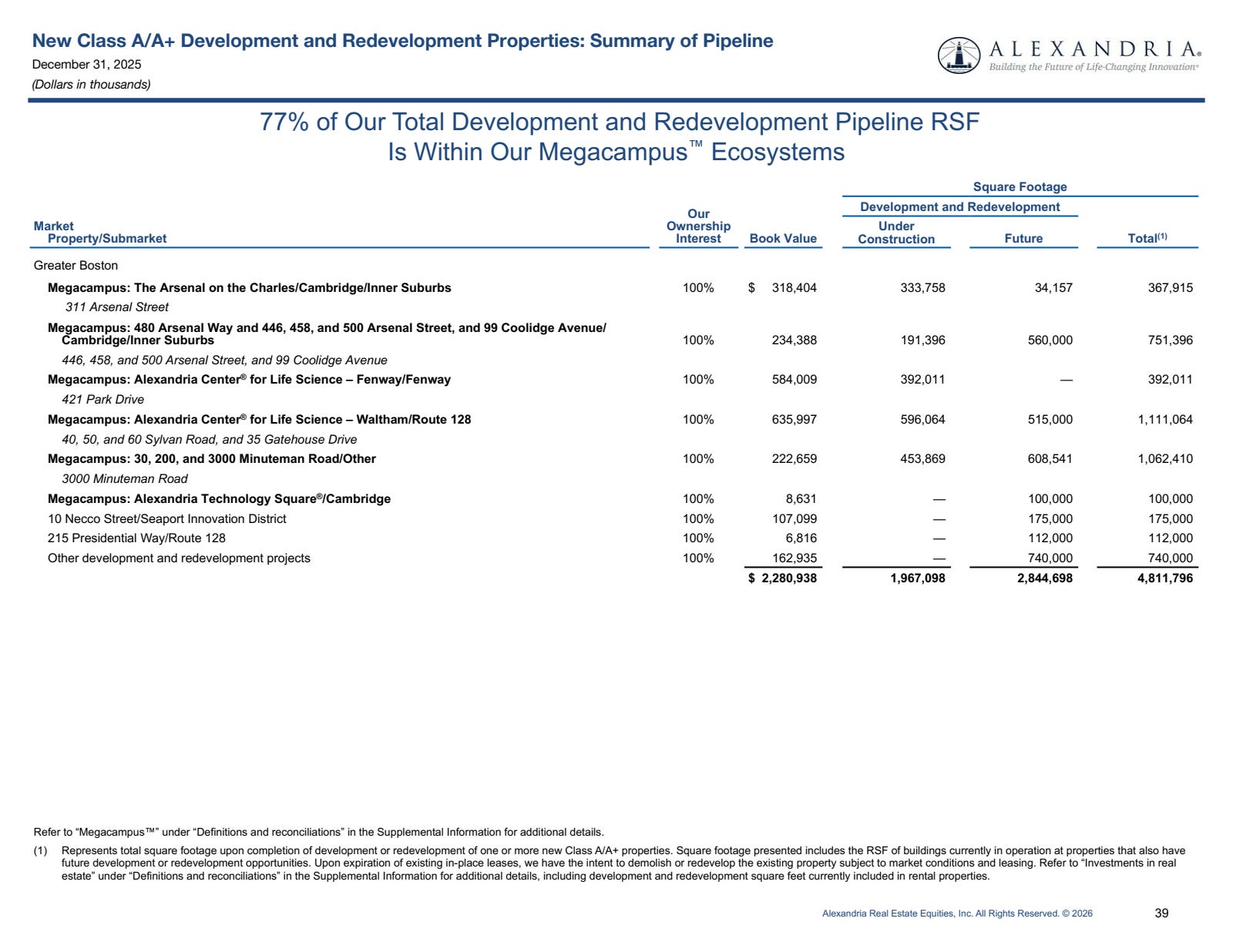

Le Pipeline de Développement : Réduction Forcée

Le management a pris des mesures drastiques pour réduire les besoins de financement futurs. Comme l’a détaillé Marc Binda :

“During December 2025, we sold or designated for held-for-sale projects with more than $1 billion of basis that had previously been subject to interest capitalization. As a result, we expect a decline in capitalized interest headed into the first quarter of 2026.”

Et sur les projets en cours d’évaluation :

“We have a number of projects under construction where we are evaluating the business strategy and a number of future pipeline projects undergoing pre-construction activities with milestones in May 2026 on average. To the extent that we decide in the future to either pause or sell any of those projects, capitalization of interest and other costs would cease.”

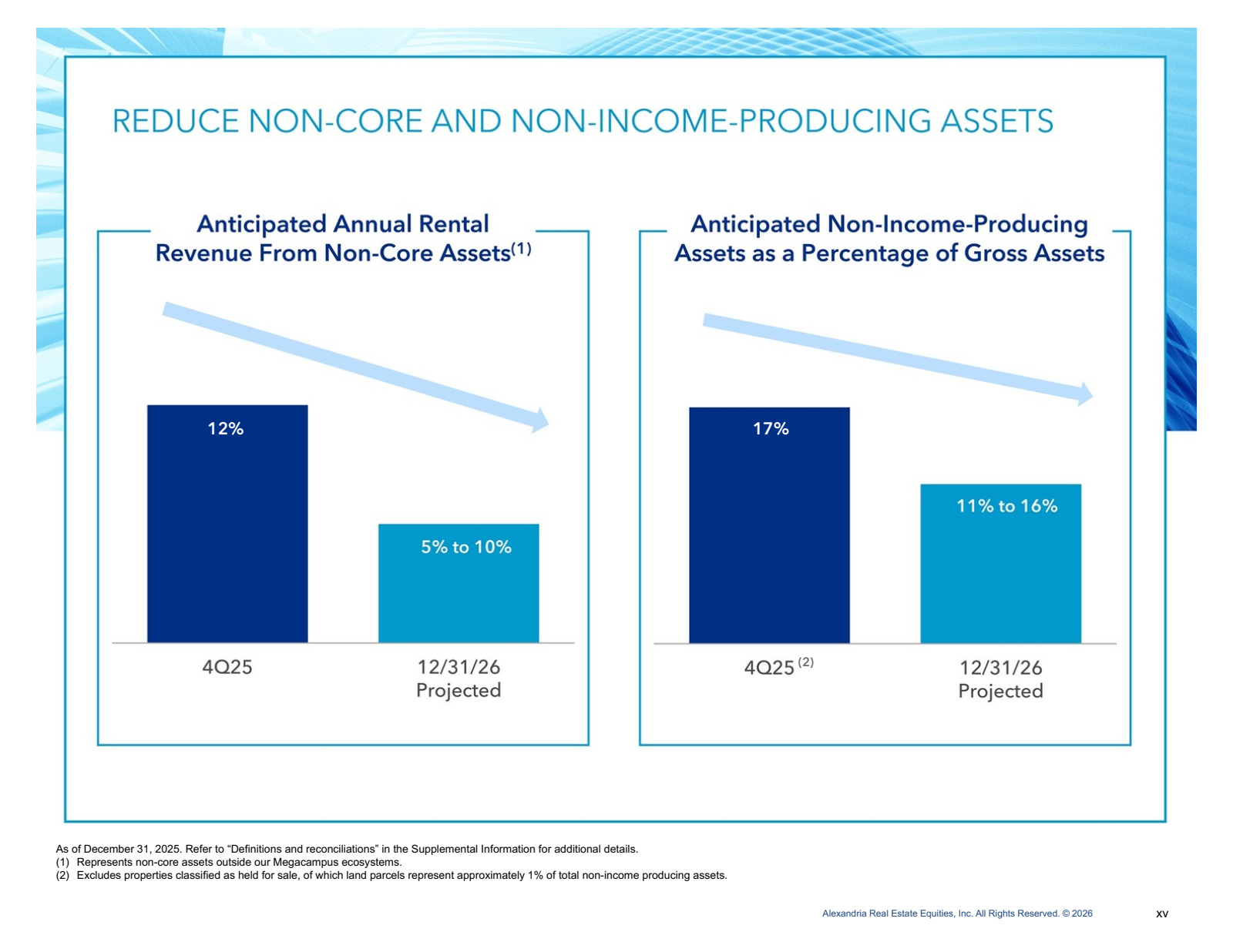

Ces quatre projets “sous évaluation stratégique” représentent potentiellement 1,25 million de pieds carrés. La décision de les poursuivre, les pauser, ou les vendre sera déterminante pour la trajectoire future.

Rich Anderson a demandé quel serait le niveau cible d’actifs non-productifs :

“We think 10%, some more 10%+ as a percentage of non-productive or non-income-producing land as a percentage of overall gross assets is probably where we want to be, very different than GFC where there were no supply issues.”

Contexte : Ce ratio était de 20% fin 2024, 17% fin 2025. L’objectif de 10% représente une réduction significative du profil de risque.

La Qualité des Nouveaux Locataires

Michael Carroll de RBC a posé une question pertinente sur la composition du leasing :

“Can you guys provide some color on the 400,000 sq ft of leases that were signed at previously vacant space?”

Peter Moglia a répondu :

“A significant amount of that leasing was absolutely new tenancy, not tenants relocating from one place to another, but new tenants actually coming into our portfolio, which we really love to see.”

Hallie a précisé la diversité géographique :

“It was pretty diverse from a regional perspective, leasing in Cambridge. We have RT, Seattle, some in San Francisco. So in terms of just generally seeing positive momentum, backfilling that vacant space across the board, we think that diversity across the regions is healthy.”

Pourquoi c’est positif : Ce n’est pas du jeu à somme nulle (voler des locataires aux concurrents ou cannibaliser d’autres immeubles Alexandria). C’est de la vraie création de demande.

Notation Portefeuille : ⭐⭐⭐ (3/5)

Qualité intrinsèque des emplacements excellente, mais exposition dangereuse à un secteur en crise profonde. La concentration géographique amplifie les risques. L’absence de la biotech publique dans le mix locatif est particulièrement préoccupante.

Performance Financière : L’Heure de Vérité

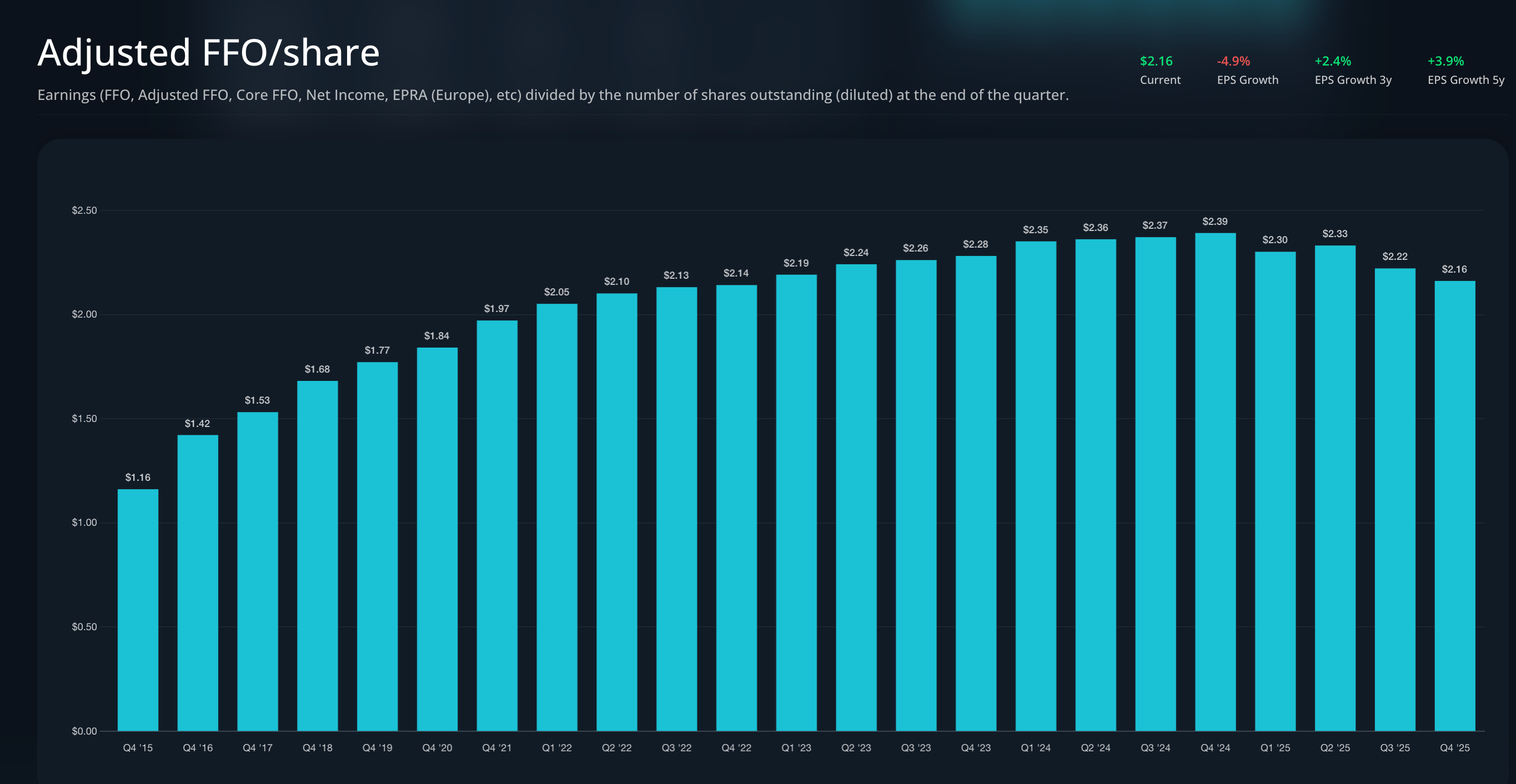

FFO par Action : La Tendance est Votre Ennemie

Regardons l’évolution du FFO par action ajusté sur les dernières années :

2020 : 7,52$

2021 : 8,12$ (+8%)

2022 : 8,42$ (+4%)

2023 : 9,20$ (+9%)

2024 : 9,47$ (+3%)

2025 : 9,01$ (-5%)

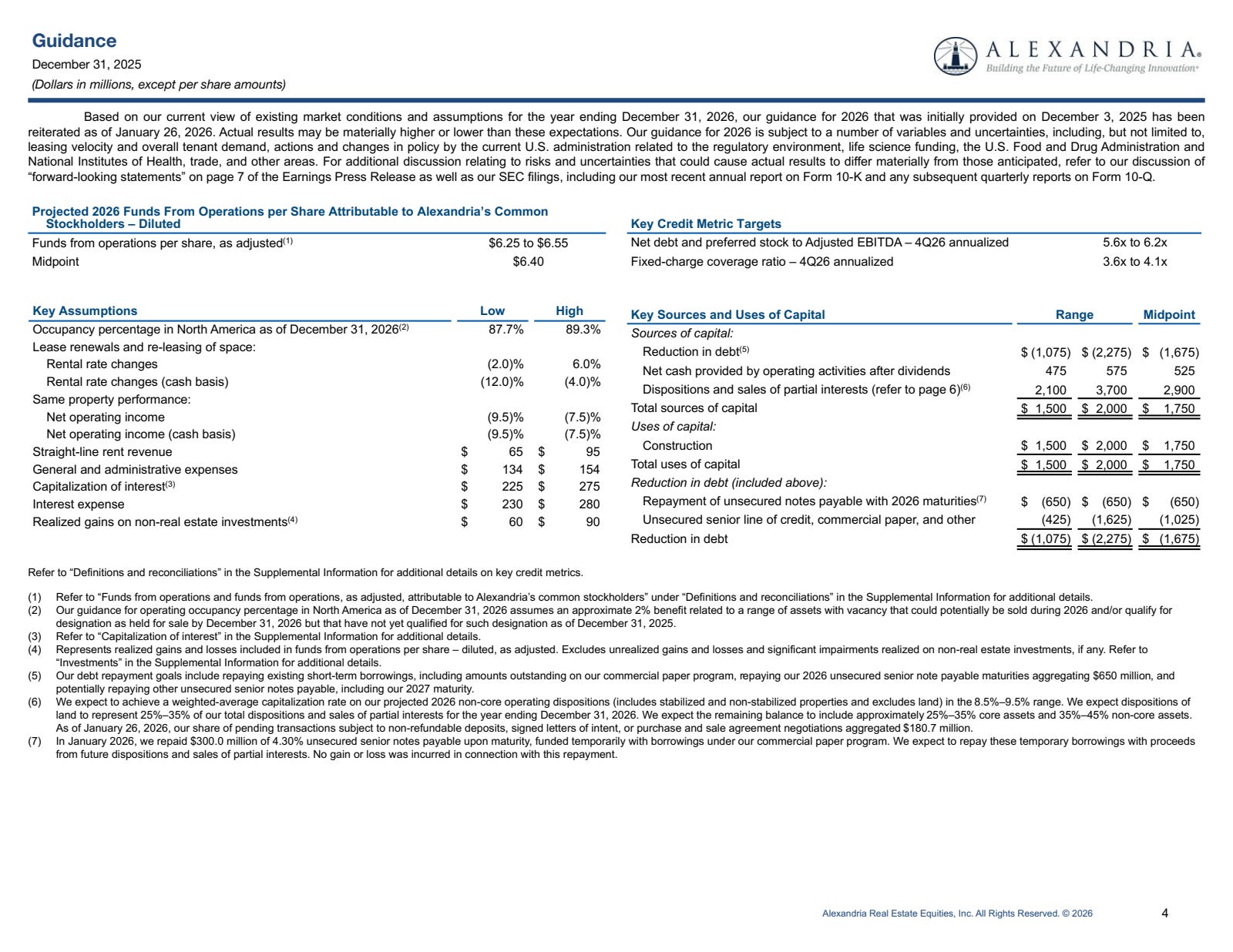

2026 Guidance : 6,40$ midpoint (-29%)

La chute vertigineuse attendue en 2026 s’explique par plusieurs facteurs cumulatifs : les cessions d’actifs (1,81 milliard en 2025, objectif de 2,9 milliards en 2026), la baisse d’occupation, les concessions de loyers, et la fin de la capitalisation d’intérêts sur certains projets de développement.

Marc Binda a donné la guidance pour le T4 2026 :

“We’re still tracking within that range that we gave for the fourth quarter of 2026, which I think was $1.40-$1.60. And that does represent kind of the trough for the year, at least for 2026.”

Le point bas attendu est donc de 5,60$-6,40$ annualisé au T4 2026. C’est une baisse massive par rapport aux niveaux historiques.

Same-Store NOI : Le Cœur du Problème

Le same-store NOI mesure la performance organique du portefeuille existant, hors acquisitions et développements. Les chiffres sont éloquents :

T4 2025 : -6,0% (ou -1,7% en cash basis)

2025 full year : -3,5% (ou +0,9% en cash basis)

Guidance 2026 : -8,5% midpoint

Marc Binda a expliqué la dynamique :

“The results for the year were primarily driven by a decline in occupancy, which occurred in early 2025, and the cash results had a boost from the burn-off of free rent in the first half of 2025.”

Et sur la trajectoire 2026 :

“We expect same property NOI performance to be weaker in the first half of 2026, driven by lower occupancy and stronger performance in the back half of 2026.”

Une baisse de 8,5% du same-store NOI signifie que le portefeuille existant génère 8,5% de revenus en moins. C’est considérable.

Rent Spreads : La Réalité du Marché

Les rent spreads mesurent la différence entre le nouveau loyer et l’ancien lors des renouvellements ou re-locations. Au T4 2025 :

Rent change GAAP : -9,9%

Rent change Cash : -5,2%

Autrement dit, quand Alexandria renouvelle un bail ou reloue un espace, elle obtient 9,9% de moins qu’avant (en net effectif). C’est la preuve concrète que le marché est aux mains des locataires.

Sur l’année 2025 complète, les chiffres sont meilleurs (+7,0% GAAP, +3,5% cash) grâce aux renouvellements signés en début d’année avant que les conditions ne se dégradent davantage.

Le Coût Direct des Faillites de Locataires

Le management a quantifié l’impact des wind-downs de locataires :

“Our 2026 guidance assumes reduction of rent in 2026 aggregating $20–$25 million (or approximately $6 million per quarter at the midpoint of the range) related to potential tenant wind-downs and downtime without immediate backfill.”

20-25 millions de dollars de manque à gagner intégré dans la guidance 2026 c’est le prix direct de la crise biotech pour Alexandria.

Les Éléments Non-Récurrents du T4 2025

Le management a été transparent sur les éléments qui ne se répéteront pas au T1 2026 :

“During 4Q25, we terminated a lease at one property in our South San Francisco submarket aggregating 170,618 RSF, which had generated annual rental revenue of $11.4 million, ahead of its contractual lease expiration in early 2027… As a result of the termination, we recognized incremental rental revenue of $8.4 million during 4Q25, primarily from a termination fee, net of the deferred rent balances written off.”

Et :

“We recognized an asset management fee paid by our joint venture partner aggregating $7.0 million in connection with the disposition of 409 and 499 Illinois Street in 4Q25.”

À retenir : Le T4 2025 contenait environ 15 millions de dollars d’éléments non-récurrents qui ne se répéteront pas.

Les Économies G&A : Impressionnantes Mais Partiellement Temporaires

Marc Binda a souligné les efforts de réduction de coûts :

“During 2025, we achieved tremendous general and administrative cost savings of $51.3 million, or 30% compared to the prior year, and our G&A cost as a percentage of NOI was about half the average for other S&P 500 REITs at 5.6% for 2025.”

Mais attention :

“As we’ve guided in the past, we expect those annual savings in 2026 relative to 2024 to be cut roughly in half given the temporary nature of some of the 2025 savings.”

Ce que ça signifie : Une partie des économies de 2025 provenait de mesures temporaires (gel des embauches, reports de projets, etc.). Les G&A devraient remonter à 134-154 millions en 2026 vs 117 millions en 2025.

Notation Performance Financière : ⭐⭐ (2/5)

La trajectoire est clairement négative.

Le FFO par action va chuter de 29% en 2026.

Le same-store NOI décline. Les rent spreads sont négatifs. Les faillites de locataires coûtent 20-25 millions par an. La seule lueur d’espoir est que ces mauvaises nouvelles sont désormais intégrées dans la guidance.

Santé du Bilan : Le Rempart Qui Tient (Pour l’Instant)

Les Ratios Clés

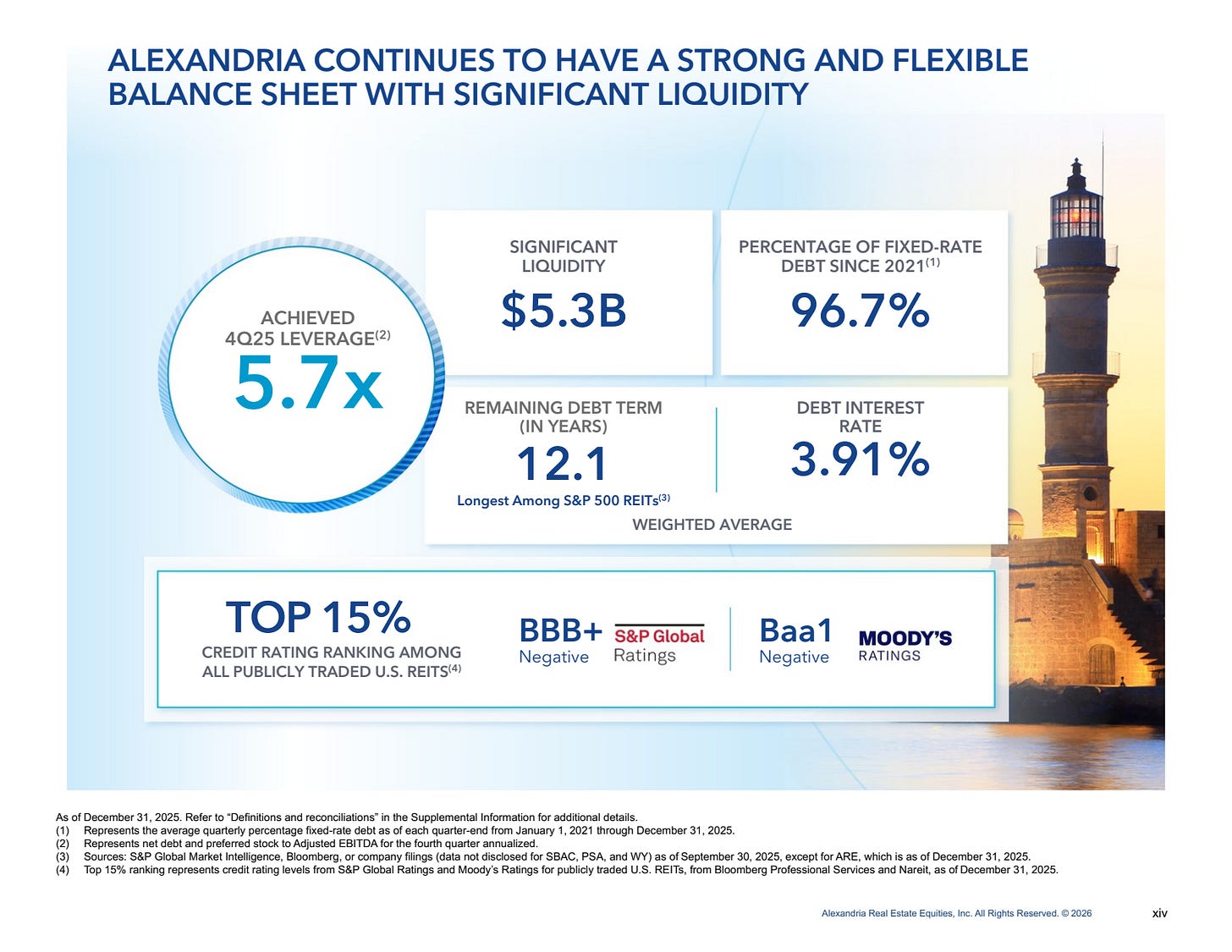

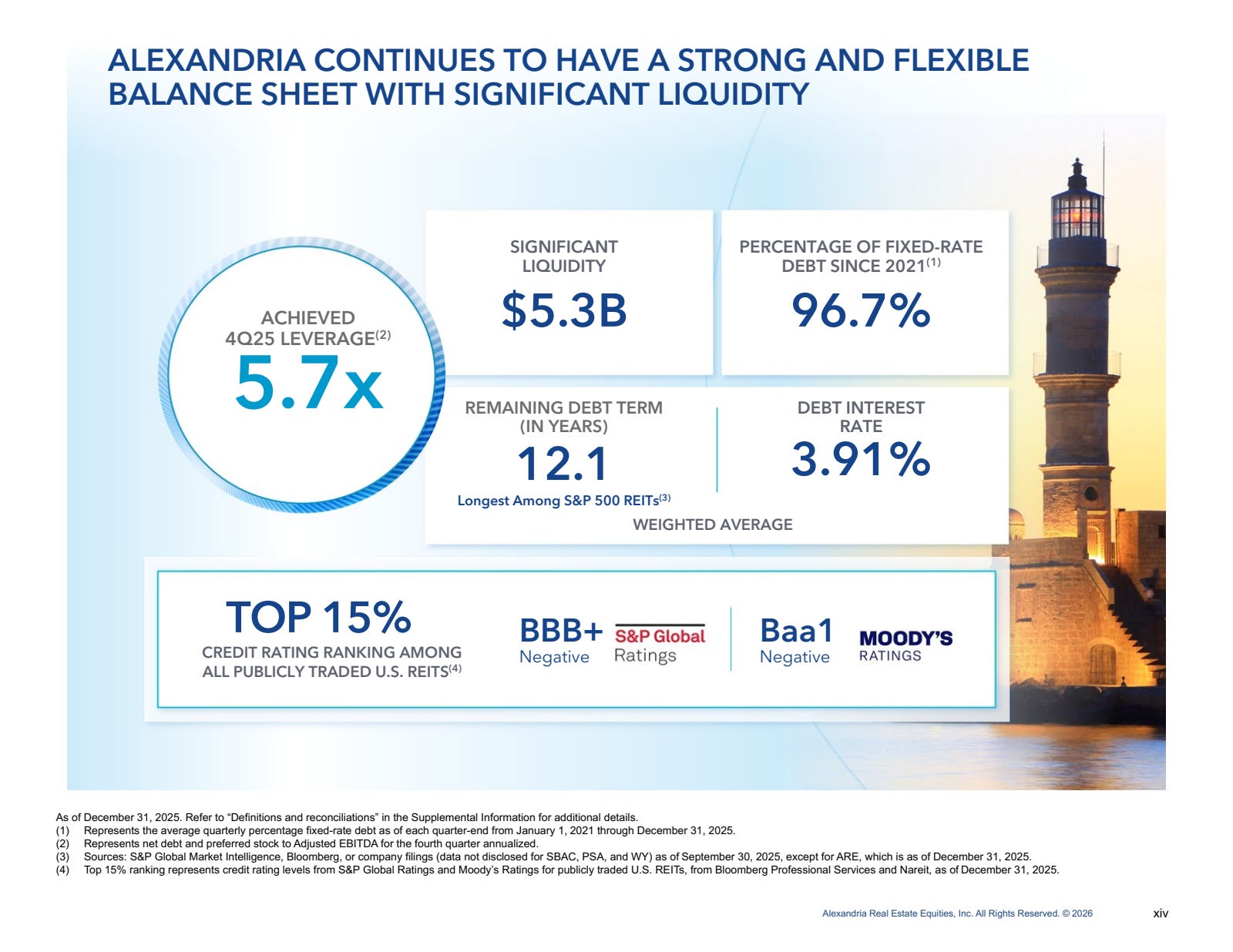

Alexandria maintient l’un des meilleurs bilans du secteur REIT :

Net Debt / EBITDA : 5,7x (T4 2025 annualisé)

Fixed Charge Coverage : 3,7x

Dette à taux fixe : 97,2%

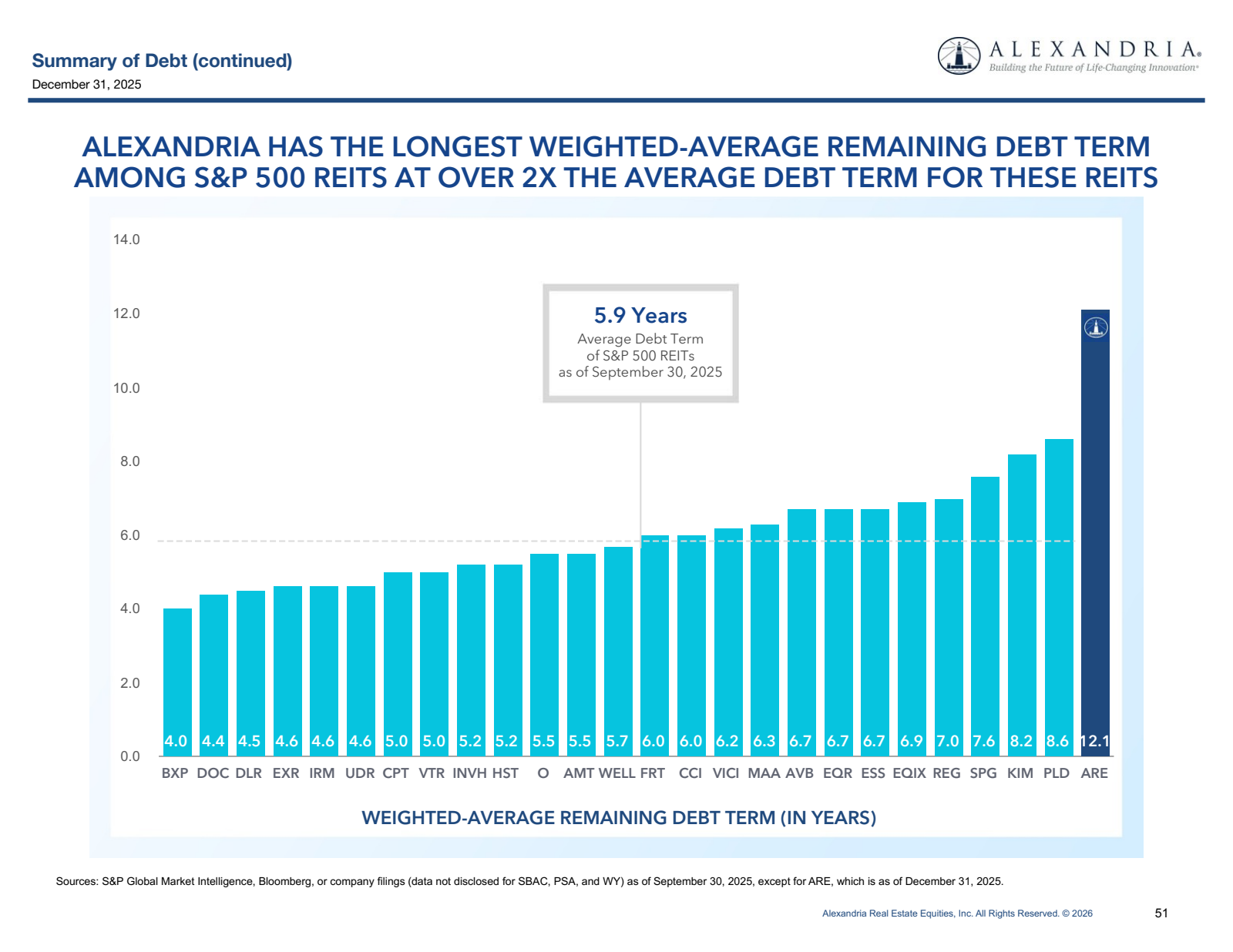

Maturité moyenne de la dette : 12,1 ans (la plus longue parmi les REITs S&P 500)

Liquidité disponible : 5,3 milliards de dollars

Notations crédit : BBB+/Baa1 - cependant, S&P a révisé l’outlook de “stable” à “négatif” le 22 décembre 2025, estimant que “la performance opérationnelle d’ARE se détériorera matériellement en 2026, avec des conditions qui se stabiliseront ou s’amélioreront en 2027”.

La note elle-même est maintenue, mais une dégradation effective n’est pas exclue si l’exécution du plan de cessions et la stabilisation de l’occupation ne se matérialisent pas.

Marc Binda a résumé :

“We continue to have one of the strongest balance sheets among all publicly traded U.S. REITs. Our corporate credit ratings continue to rank in the top 15% of all publicly traded U.S. REITs. We have tremendous liquidity of $5.3 billion, the longest average remaining debt maturity among all S&P 500 REITs at just over 12 years, and modest leverage of 5.7x for net debt to adjusted EBITDA for the fourth quarter annualized.”

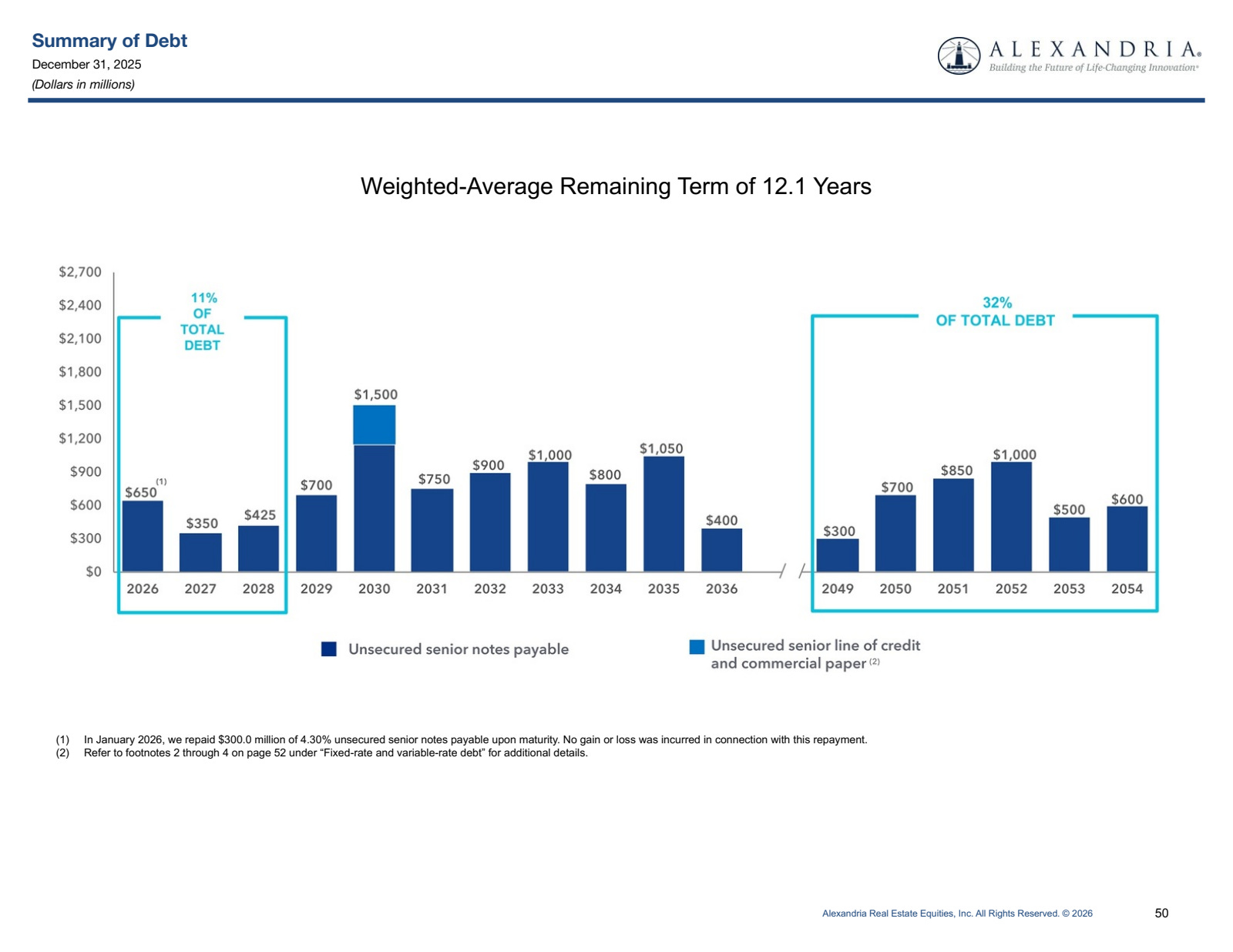

Le Mur de Refinancement (Ou Plutôt Son Absence)

C’est peut-être le plus grand atout d’Alexandria : seulement 11% de la dette arrive à maturité d’ici 2028. La foncière a 5,3 milliards de liquidité, soit 3,7 fois ses maturités sur cette période.

En janvier 2026, Alexandria a remboursé 300 millions de notes 4,30% à maturité :

“In January 2026, we repaid $300.0 million of 4.30% unsecured senior notes payable upon maturity. No gain or loss was incurred in connection with this repayment.”

En février, elle a émis 750 millions de nouvelles notes senior à 5,25% sur 10 ans, démontrant son accès continu aux marchés de capitaux.

L’Alerte sur le Levier Temporaire au T1 2026

ALERTE : Leverage Temporairement Élevé au T1 2026

Le management a été très clair sur ce qui va se passer :

“We expect leverage in the first quarter of 2026 measured on a quarterly annualized basis to temporarily increase by 1 to 1.5 times higher, driven by a reduction in quarterly Adjusted EBITDA.”

Marc Binda a détaillé les raisons :

“The projected decline in occupancy for the first quarter is primarily driven by the 1.2 million sq ft of key lease expirations with expected downtime that we highlighted on page 22 of our supplemental package, consistent with our outlook from investor day.”

Ce que ça signifie : Le ratio Net Debt / EBITDA pourrait temporairement passer de 5,7x à 6,7-7,2x au T1 2026, avant de redescendre progressivement.

“We expect 1Q26 leverage to significantly improve over the balance of 2026 as we make progress on our dispositions and sales of partial interest.”

L’objectif de fin 2026 reste 5,6x-6,2x, ce qui serait acceptable.

Le Programme de Rachat d’Actions : Pas Maintenant

L’analyste Ray Zhong de J.P. Morgan a demandé si les rachats d’actions étaient envisagés :

“With the excess cash, is the thinking that the priority is on the debt side? Or how should we think about that? And when would buyback be on the table with the excess cash?”

Marc Binda a répondu :

“I think in terms of the buyback, we’d like to get farther along on the disposition program, which is going to involve paying down debt to keep the balance sheet in check before we consider buybacks. Now, I say that given the current market conditions and will remain flexible. But as we sit here today, that’s kind of our current thinking.”

Traduction : Le management priorise le désendettement sur les rachats d’actions. C’est prudent mais frustrant pour les actionnaires qui voient le titre à des niveaux historiquement bas.

Notation Bilan : ⭐⭐⭐⭐ (4/5)

Malgré les difficultés opérationnelles, le bilan reste une force. La structure de dette à long terme et taux fixe offre une protection précieuse. L’accès continu aux marchés de capitaux (émission de 750 millions de dollars en février 2026) est rassurant.

Deux points m’empêchent de mettre 5 étoiles : la hausse temporaire du leverage au T1 2026, et le passage de l’outlook S&P en négatif le 22 décembre 2025, qui signale un risque de dégradation de la note si les conditions opérationnelles ne se stabilisent pas.

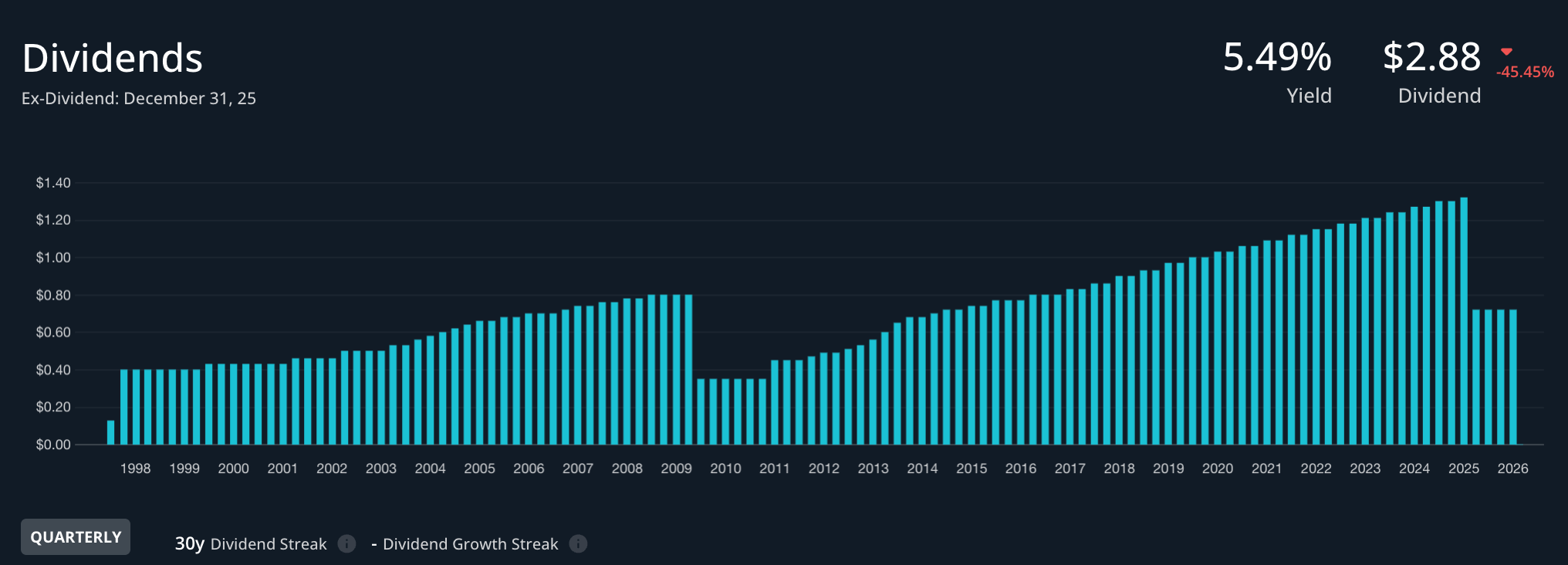

Le Dividende : Après la Coupe

L’Historique Douloureux

Jusqu’en décembre 2025, Alexandria était fière de n’avoir jamais coupé son dividende depuis son IPO en 1997. C’était l’un des arguments de vente du titre.

Cette fierté s’est évanouie le 3 décembre 2025 avec l’annonce d’une coupe de 45%, passant de 1,32$ à 0,72$ par trimestre (de 5,28$ à 2,88$ annualisé).

Pourquoi Maintenant ?

Le management a été transparent sur les raisons. Le press release indique :

“The decision to reduce the declared dividend per common share reflects our commitment to maintaining the strength of our balance sheet, enhancing financial flexibility, and preserving liquidity of approximately $410 million on an annual basis, which will be used to support our 2026 capital plan.”

410 millions de dollars de cash préservé annuellement c’est le montant que la coupe libère pour financer les projets de développement sans émettre d’actions à prix cassé ni s’endetter excessivement.

Le Nouveau Payout Ratio

Avec un dividende annualisé de 2,88$ et un FFO ajusté projeté de 6,40$ pour 2026, le payout ratio sera de 45%. C’est extrêmement conservateur pour une REIT.

Le press release précise :

“Dividend yield of 5.9% as of December 31, 2025 and dividend payout ratio of 33% for the three months ended December 31, 2025.”

Si on prend le “trough” du T4 2026 (1,40$-1,60$ par action par trimestre selon la guidance), le payout ratio trimestriel serait de 45%-51%. Toujours très gérable.

Le Dividende Est-il Sécurisé ?

Oui, à ce niveau-là. Le nouveau dividende est bien couvert et permet de retenir du cash pour les besoins de financement. Le risque d’une nouvelle coupe est faible sauf en cas de détérioration significative au-delà de la guidance actuelle.

Le rendement actuel d’environ 5,9% est attractif pour une REIT investment grade, même si les investisseurs “income” traditionnels d’Alexandria ont été échaudés par la coupe.

Notation Dividende : ⭐⭐⭐ (3/5)

La coupe de 45% est un traumatisme pour les actionnaires fidèles. Cependant, le nouveau niveau est sécurisé et le payout ratio conservateur offre une marge de sécurité significative.

Pipeline de Croissance et Cessions

Le Plan de Cessions 2026 : 2,9 Milliards de Dollars

Alexandria a un objectif ambitieux de 2,9 milliards de cessions et ventes de participations en 2026 (midpoint). Marc Binda a détaillé la répartition attendue :

“We expect non-core assets and land to comprise around 65%-75% of the $2.9 billion midpoint of our guidance for 2026 dispositions and sales of partial interest. We expect most of our dispositions and partial interest sales to close in the second, third, and fourth quarters, with a weighted average closing date in the third quarter.”

La composition plus précise :

Land (terrain) : 25%-35%

Core assets : 25%-35%

Non-core assets : 35%-45%

Le Timing des Cessions

John Kim de BMO Capital Markets a demandé des précisions sur le timing :

“As we look forward to 2026, we’ve got just under $200 million of stuff that were under contract or under PSA negotiations. We’ve got about $580 million of assets on balance sheet today that have been designated as held for sale. And so I think that the first quarter closings will be pretty small. We expect the bulk of the closings to occur over 2Q, 3Q, 4Q.”

180,7 millions de dollars sont déjà sous contrat ou en négociation de PSA (Purchase and Sale Agreement) pour un closing proche.

Les Cap Rates de Cession : La Vérité des Prix

Ronald Kamdem de Morgan Stanley a demandé des détails sur les cap rates. Peter Moglia a été transparent :

“There’s still going to be a considerable amount of non-core assets that we’re selling. And you’ve seen cap rates for those in the mid-sixes all the way up to the mid-nines. A lot has to do with what markets they’re in, how much leasing, or what the WALT is. The lower the WALT, the higher the cap rate.”

Pour les actifs core de qualité, le management est plus optimiste :

“We do plan on a couple of executions during the year that would involve more core assets. So you should be able to get more discovery on what our NAV could be for what we’re holding on to… We do think our top end properties should have a five-handle. And one or two of those types of properties could be involved in this execution.”

JV sur Actifs Core : Le Catalyseur Potentiel

Jim Kammert d’Evercore a demandé si ces transactions seraient des ventes ou des JV :

“Very likely a JV that would happen. We are not planning on selling any core assets outright unless there’s a special situation.”

Pourquoi c’est crucial : Une JV à un cap rate de 5% sur un actif core validerait la NAV d’Alexandria et montrerait que le marché valorise correctement les meilleurs actifs. Ce serait un catalyseur positif majeur pour le titre.

La Composition des Acheteurs

Peter Moglia a détaillé les profils d’acheteurs :

“One is a portfolio that is being purchased by what we would classify as an investment fund. Investment fund buyers have been our fourth largest over the last couple of years, taking down about 12%-15% of our inventory. An investment fund is someone who’s buying it to hold long-term and is usually private capital. The other two assets are residential conversions. They’re land or assets that are at the end of their useful life that will be demolished and turned into a residential type of use.”

Et le chiffre clé sur la conversion résidentielle :

“More than 55% of our available land is either zoned or could have an allowable residential use and is in urban environments that could use the housing. So we expect that out of the $2.9 billion midpoint this year, as Mark said, there’ll be a considerable amount of land, 25%-35%. And we do expect the majority of that to go to residential developers.”

Pourquoi c’est important : La conversion résidentielle offre une vraie option de sortie pour les actifs qui ne trouveraient pas preneur comme laboratoires. Les marchés d’Alexandria (Boston, San Francisco, San Diego) ont tous des pénuries de logements criantes.

Peter Moglia a conclu :

“But there has not been a problem getting assets sold. There’s a number of buyers. The biggest issue is just the yields that these buyers are looking for. And that has created some impairments. But the good news is when we need to get things sold, we do. And we fully are confident we’ll do the same thing this year, even though it’s a larger amount that we have to execute on.”

Le Pivot Bureau du 401 Park

Un exemple concret de flexibilité stratégique. L’analyste Farrell Granath a demandé si la décision de louer 401 Park comme bureau plutôt que lab était une stratégie reproductible :

“Well, yeah, I’ll have Peter comment on that, but they have to remember that The Fenway is made up of multiple buildings. The one we’re speaking about is, in fact, an office building and, in fact, has multiple long-term leases with some of the best institutions in LMA and The Fenway.”

Peter Moglia a précisé :

“We have seen an increase in demand for office space. And given the availability we have elsewhere in the Fenway for lab, it made more sense to just go ahead and follow a business plan to lease it as office and not create any more lab space in the near future.”

Joel Marcus a ajouté le contexte :

“So this is not so much that it’s a hard call. The call was, given the NIH’s move on the 15% limitation on indirect costs in a variety of ways, we saw a big decline of demand and immediate decision-making by a lot of medical institutions. And we’ve seen that across the country.”

Mais une bonne nouvelle :

“We did put in the sub. There is a court decision that has overruled that. That may start to move institutions in a different direction.”

Ce que ça signifie : La décision de justice annulant la limitation NIH des coûts indirects à 15% pourrait relancer la demande des institutions académiques et médicales.

Le Pipeline de Développement : Réduction des Risques

Marc Binda a détaillé la stratégie de réduction du pipeline :

“During 4Q25, we reduced future construction funding requirements across our active pipeline by: i) selling or designating as held for sale three projects and ii) pivoting one project to a lower investment strategy; enabling us to redeploy future construction savings and sale proceeds into opportunities aligned with our long-term Megacampus™ strategy. We reduced the overall size of our future construction funding needs on current development and redevelopment projects by more than $300 million over the next few years.”

Et sur les quatre projets additionnels en cours d’évaluation :

“We are evaluating the go-forward business strategy for four additional projects that are currently under construction and have significant remaining capital needs.”

Notation Pipeline/Cessions : ⭐⭐⭐ (3/5)

Le plan de cessions est nécessaire et bien structuré. La flexibilité vers des usages alternatifs (résidentiel, bureau) est pragmatique. Le potentiel catalyseur d’une JV sur actifs core est intéressant. Mais l’exécution de 2,9 milliards de cessions dans un marché difficile reste à démontrer.

Exposition aux Tendances Structurelles

Le Life Science : Bon Côté de l’Histoire, Mauvais Timing

Sur le long terme, je reste convaincu que l’immobilier life science est structurellement attractif. Comme l’a rappelé Joel Marcus lors du call :

“If one believes in this industry, 50 years after Genentech was founded this year, back in 1976, again, we’ve only addressed 10% of diseases. 90% are left. And if the public is willing to pay for therapies and addressable cures to the extent we can have that, that’s one has to believe the industry has a promising future.”

Les tendances démographiques (vieillissement de la population), l’innovation médicale (thérapies géniques, ARN messager), et les besoins de santé non satisfaits soutiennent la demande de long terme.

Mais le Cycle Actuel est Brutal

Le problème n’est pas structurel, il est cyclique mais les cycles peuvent durer longtemps. Bonne nouvelle cependant : selon le rapport CBRE publié le 28 janvier 2026, le taux de vacance des laboratoires a déjà commencé à baisser, passant à 23,0% au Q4 2025 dans les 13 principaux marchés la première baisse depuis le deuxième trimestre 2022.

Le pic cyclique semble donc avoir été atteint au Q3 2025, en avance sur les projections initiales.

Le pipeline de construction de laboratoires est tombé à 4,5 millions sq.ft, le plus bas depuis 2017 et en forte baisse par rapport au pic de 37 millions en 2023. Plus de la moitié de ce pipeline est déjà pré-loué. La réduction de l’offre nouvelle est le principal facteur de rééquilibrage du marché

.Pour autant, la prudence reste de mise : les loyers moyens ont reculé pour le quatrième trimestre consécutif (environ 70$ par pied carré NNN), les concessions de loyers restent très élevées, et le volume de leasing annuel en 2025 n’a atteint que 11 millions de pieds carrés face à 48 millions sq.ft de vacance. Le chemin vers la normalisation sera long.

Les Biotechs AI-Natives : Une Menace Latente

JLL note que les biotechs “AI-natives” représentent désormais un sixième des deals VC biotech. Ces entreprises ont des besoins en espace réduits : ratio lab/bureau de 45/55 contre majoritairement lab pour les biotechs traditionnelles, et environ un tiers d’espace en moins par employé.

Si ce modèle devient dominant, la demande structurelle de laboratoires pourrait ne jamais revenir aux niveaux d'avant. Cependant, un développement récent nuance cette menace : en janvier 2026, Nvidia et Eli Lilly ont annoncé un investissement conjoint d'un milliard de dollars dans un laboratoire IA dédié à l'accélération du développement de médicaments, situé dans des bâtiments propriété d'Alexandria à South San Francisco.

Ce partenariat montre que les biotechs AI-natives ne sont pas nécessairement une menace pour Alexandria elles peuvent aussi être des locataires premium de nouvelle génération, à condition qu'Alexandria adapte ses espaces à leurs besoins spécifiques.

La Menace du Sourcing International

Un point d’inquiétude soulevé par JLL : les big pharma américaines signent désormais quatre fois plus d’accords de licensing avec des biotechs chinoises qu’en 2021. C’est de l’IP chinoise qui se substitue à l’IP américaine, créant des vents contraires supplémentaires pour la demande domestique de laboratoires.

Les Risques Réglementaires FDA/NIH

Joel Marcus a exprimé des inquiétudes inhabituelles sur l’environnement réglementaire :

“I think it’s fair to say that the FDA commissioner has been active. He’s out a lot. He’s certainly trying to head in the right direction and do the right things given speed of approvals, looking at trying to get products into the clinic much quicker than otherwise.”

Mais les problèmes sont réels :

“With defections, top firings, resignations, and all that stuff at the FDA, how much does that practically impede the ability of the agency to do what they want to do, which I think they’ve got their mindset in the right place? I think is a big question for this year. Last year, they did end up approvals at 46, which was a very, very respectable number, but a lot of that was in the pipeline. This year is going to be a much more telling result.”

Mise à jour sur le plafonnement des coûts indirects NIH :

Le 5 janvier 2026, la Cour d'appel du First Circuit a confirmé l'injonction permanente bloquant le plafonnement à 15% des coûts indirects NIH, jugé illégal.

Cette décision préserve environ 4 milliards de dollars de financement annuel pour la recherche académique un flux vital pour l'écosystème de recherche et, par extension, pour la demande locative d'Alexandria.

Joel Marcus avait mentionné cette décision lors du call comme un catalyseur potentiel pour la demande des institutions médicales et universitaires. C'est désormais un fait acté, même si le gouvernement pourrait tenter d'autres voies pour limiter ces coûts.

Notation Tendances Structurelles : ⭐⭐⭐ (3/5) - en amélioration

Les premiers signaux de retournement sont là : vacance en baisse au Q4 2025 (CBRE), pipeline de construction au plus bas depuis 2017, réouverture naissante du marché IPO biotech, et budget NIH préservé par le Congrès à 48,7 milliards de dollars malgré les tentatives de coupes de 40%.

Mais la vacance reste élevée, les loyers reculent, et l’instabilité réglementaire (FDA, NIH) crée une incertitude durable. Recovery en cours mais fragile — 2-3 ans minimum.

Comportement Historique en Crise

COVID 2020 : Résistance

Alexandria a relativement bien traversé la pandémie, les laboratoires étant considérés comme essentiels. Le dividende n’a pas été coupé. L’industrie biotech a même bénéficié de l’attention portée aux vaccins et traitements.

Hausse des Taux 2022-2023 : Les Prémices des Problèmes

La hausse brutale des taux a frappé les REITs de croissance comme Alexandria. Le titre a chuté de 200$ à 100$ entre décembre 2021 et octobre 2023. Le management a commencé à réduire le pipeline de développement mais a maintenu la stratégie globale et le dividende.

2025 : La Crise Actuelle

La convergence de la hausse des taux, de la crise du financement biotech, et de l’oversupply a créé la tempête parfaite. Le management a finalement dû couper le dividende et reconnaître des dépréciations massives.

Les class actions en cours allèguent que le management a maintenu des projections trop optimistes trop longtemps, notamment sur le projet de Long Island City.

Notation Comportement en Crise : ⭐⭐ (2/5)

Le management a été trop lent à reconnaître la gravité de la situation. Les dépréciations massives de 2025 auraient pu être anticipées plus tôt. La coupe de dividende était inévitable mais a été retardée. Cependant, une fois la décision prise, l’exécution a été rapide et la communication transparente.

Valorisation : Le Cas d’Investissement

Un mot sur les outils que j’utilise

Pour ceux qui me demandent régulièrement quelle plateforme j’utilise pour investir dans les REITs, je travaille avec Alreits depuis plusieurs années maintenant. Ce n’est absolument pas une obligation, chacun choisit le courtier qui lui convient, mais si vous souhaitez la tester, j’ai un petit code promo : IMM15OFF

Je précise que j’utilise vraiment cette plateforme au quotidien pour mes propres investissements, ce n’est pas juste un partenariat marketing.

Les Multiples Actuels

Au cours actuel d’environ 49$, Alexandria se négocie à :

P/FFO 2025 : 5,4x (sur FFO ajusté de 9,01$)

P/FFO 2026 (guidance) : 7,7x (sur FFO ajusté de 6,40$)

P/FFO T4 2026 annualisé : 7,7x-8,8x (sur base de 1,40$-1,60$ trimestriel)

Historiquement, Alexandria se traitait entre 18x et 25x FFO. La compression de multiple est massive environ 70% de baisse par rapport aux pics.

L’Explication de la Hausse Récente du Titre

Rich Anderson de Cantor Fitzgerald a noté que le titre avait rebondi de près de 20% depuis les plus bas :

“The elephant in the room is, I guess, stocks up 20% this year. It’s great… Do you have any sense on the people that you’re talking to, a different type of investor that’s showing interest in the stock?”

Lors du conference call du 27 janvier 2026, l'analyste Rich Anderson de Cantor Fitzgerald notait que le titre avait rebondi de près de 20% depuis les plus bas de décembre 2025. Ce rebond s'est depuis largement effacé, le titre évoluant autour de 49$ à la date de publication.

Joel Marcus a répondu :

“I think it’s all of the above. I think it’s pretty clear that the slide that we showed at Investor Day, when you looked at stock price versus consensus NAV, certainly tells the story in many respects… I think that when you look at our locations, quality of assets, quality of sponsorship, I mean, it’s not surprising that the selloff after the third quarter was, I think, pretty radical.”

Et sur la nature des nouveaux investisseurs :

“I think the nature of investors change over time… There’s a large cohort of value-driven investors that don’t look at quarterly, day-to-day, monthly, year-to-year earnings. They look at quality of assets generating quality of cash flows, obviously, people interested in the industry. So I think it’s a whole bunch of sets of different interests that have come to bear because the selloff just was, I think, foolishness.”

Une Valeur Cyclique Avant Tout

Alexandria est, et a toujours été, une valeur cyclique. Le management et la communication corporate mettent en avant la thèse structurelle du life science le vieillissement de la population, les 90% de maladies non traitées, l’innovation médicale.

Tout cela est vrai. Mais le titre se comporte comme un pur cyclique :

P/FFO de 24x au sommet du cycle (2021), 7,7x au creux actuel.

La question n’est pas de savoir si Alexandria survivra avec son bilan BBB+, elle survivra mais à quel moment le cycle se retournera, et quel multiple le marché appliquera quand ce sera le cas.

N’hésitez pas à me dire en commentaire si vous considérez ARE comme un pur cyclique ou si vous pensez que la composante structurelle justifie un premium permanent.

Historique des Multiples P/FFO :

Moyenne sur 10 ans : 18,1x. Le multiple actuel de 7,7x représente une décote de + 50% par rapport à cette moyenne historique.

Depuis 1997, c’est un plus bas historique pour cette valeur. Même en 2008-2009, le Price/FFO était à 7x.

Valorisation par Scénarios

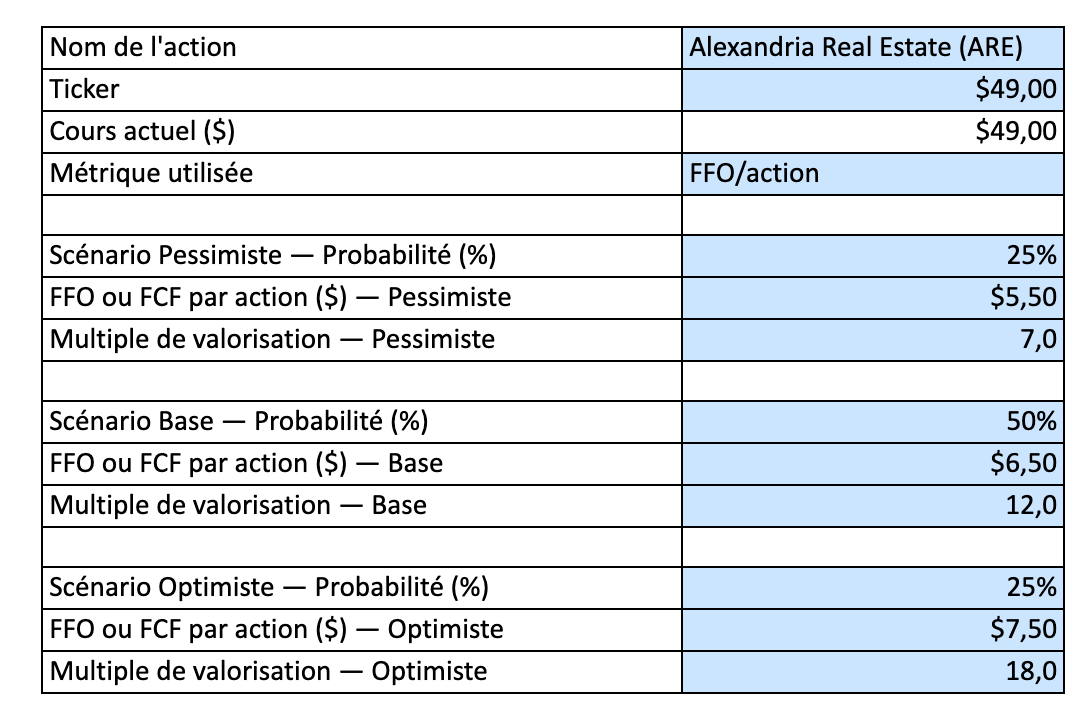

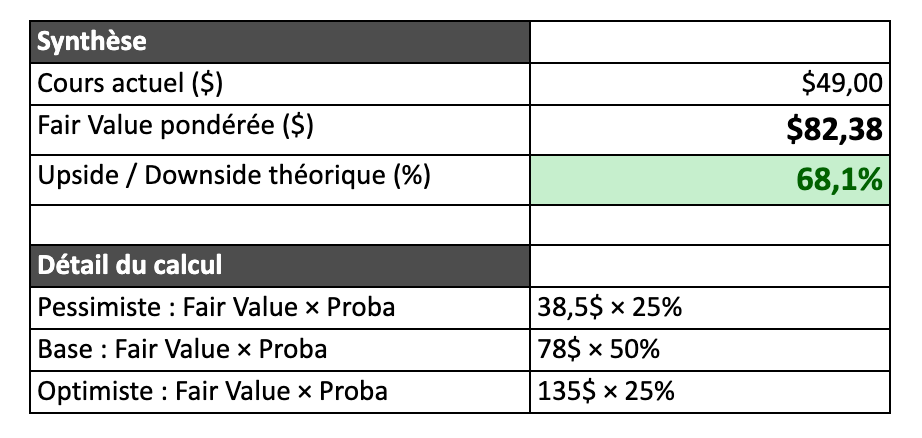

La valorisation est construite sur la base du FFO par action estimé pour 2027. En l’absence de consensus 2027 publié par les analystes à ce stade, j’utilise mes propres hypothèses selon chaque scénario.

Le cours de référence est de ~49$ (clôture du 17 mars 2026).

Scénario Pessimiste (Probabilité 25%) :

Hypothèses : occupation qui descend sous 87%, cessions à des prix plus bas que prévu (cap rates 9-10%), recovery du marché life science plus longue (5+ ans), dégradation effective de la note de crédit (l’outlook S&P est déjà négatif). Le marché traite Alexandria comme une REIT en détresse et le multiple reste compressé.

FFO par action 2027 : 5,50$

Multiple appliqué : 7x (proche du niveau actuel — le marché ne price aucune amélioration)

Fair Value : 38,50$

Downside par rapport au cours actuel : -21%

Scénario Base (Probabilité 50%) :

Hypothèses : occupation stabilisée autour de 88-89%, cessions exécutées au plan (cap rates 7-8% pour non-core), début de recovery du marché life science en 2027-2028, JV sur actifs core à ~5% cap rate validant la NAV.

Le marché commence à repricer un retour progressif à la normale, mais reste loin des multiples d’avant-crise. Les premiers signaux vont dans ce sens : vacance CBRE en baisse, réouverture naissante du marché IPO biotech.

FFO par action 2027 : 6,50$

Multiple appliqué : 12x (comparable au niveau de 2024, qui reflétait déjà un marché en difficulté mais pas en crise existentielle)

Fair Value : 78$

Upside par rapport au cours actuel : +59%

Scénario Optimiste (Probabilité 25%) :

Hypothèses : rebond rapide du marché biotech (réouverture IPO confirmée et soutenue, afflux de capital VC), occupation qui remonte au-dessus de 90%, normalisation du marché locatif. Le multiple se re-rate vers la moyenne historique de 18,4x.

Ce n’est pas un retour aux excès de 2021 (24x) mais un retour à la moyenne de long terme, ce qui est cohérent avec un scénario où le cycle life science se normalise.

FFO par action 2027 : 7,50$

Multiple appliqué : 18x (moyenne historique sur 10 ans)

Fair Value : 135$

Upside par rapport au cours actuel : +176%

Fair Value Pondérée : 38,50$ × 25% + 78$ × 50% + 135$ × 25% = 82,38$

Upside théorique par rapport au cours actuel : +68,1%

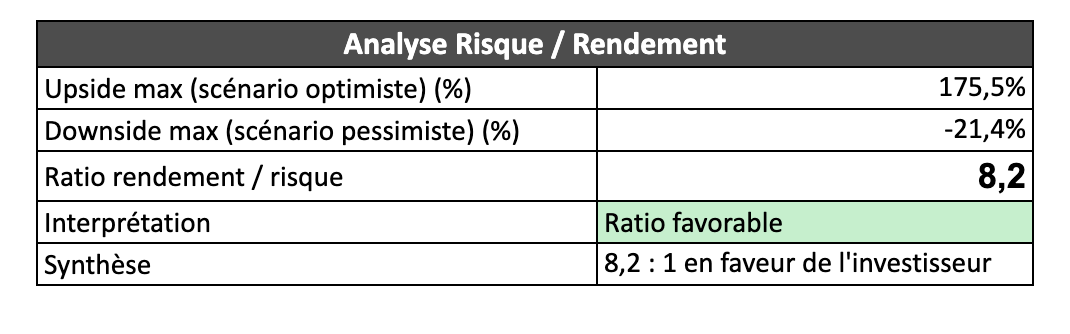

Analyse du Ratio Risque/Rendement

Upside vers scénario optimiste : +176%

Downside vers scénario pessimiste : -21%

Ratio risque/rendement : environ 8,4:1 en faveur de l’investisseur

C’est un ratio extrêmement favorable sur le papier.

Mais il reflète avant tout l’ampleur de la compression du multiple : quand une valeur cyclique trade à 7,7x contre une moyenne historique de 18,4x, le ratio risque/rendement est mécaniquement très attractif, à condition que le cycle se retourne.

Toute la question est celle du timing. Le scénario pessimiste n’est pas improbable, et les investisseurs doivent être prêts à supporter une volatilité significative et un horizon de 3-5 ans minimum avant de voir ce potentiel se matérialiser.

Niveaux de prix :

Prix actuel : ~49$

Fair value estimée : ~82$ (+68% upside)

Prix d’achat idéal (avec 25% de marge de sécurité) : ~62$

Prix de vente (surévaluation) : >135$

Le titre se négocie très significativement sous notre fair value estimée et sous notre prix d’achat idéal.

Pour les investisseurs qui partagent la thèse d’un retournement cyclique à 3-5 ans, la zone d’entrée actuelle offre un ratio risque/rendement très favorable. Cela ne signifie pas que le titre ne peut pas baisser davantage, le plus bas de décembre 2025 à 44,10$ rappelle que la volatilité reste extrême mais au cours actuel, le marché price un scénario de crise permanente qui ne reflète pas la qualité des actifs ni les premiers signaux de stabilisation du secteur.

Comparaison aux Pairs

Alexandria n’a pas de comparable direct parfait. Healthpeak Properties (DOC) a une exposition life science mais aussi des MOB (medical office buildings) et des senior housing. DOC se trade à des multiples plus élevés mais avec une croissance FFO positive.

La décote d’Alexandria reflète le risque spécifique au secteur life science pur et la perte de confiance des investisseurs après les dépréciations et la coupe de dividende.

Les Risques : Ce Qui Peut Mal Tourner

Risques Majeurs (Rouge)

1. Recovery du marché life science plus longue que prévu

Le management table sur 2-3 ans pour les marchés core. Les données CBRE Q4 2025 montrent un premier point d'inflexion encourageant, mais un ou deux trimestres d'amélioration ne font pas une tendance. Si la vacance repart à la hausse ou si le marché IPO biotech se referme après les IPO de début 2026, l'occupation restera déprimée plus longtemps et le FFO ne remontera pas comme espéré.

Hallie a été claire sur l’incertitude :

“Whether that’s going to pick up and how long that takes, I wish we could give you a specific time frame. These things take a while, right? And I think generally we need a lot more confidence in terms of the broader landscape, being able to return capital to LPs, the IPO window opening up, which is a really important source of capital for private companies.”

2. Exécution du plan de cessions

2,9 milliards de cessions en 2026 est un objectif ambitieux dans un marché difficile. Si les prix sont plus bas que prévu ou si les deals ne se concrétisent pas, le levier restera élevé et Alexandria pourrait être forcée d’émettre des actions à bas prix.

Peter Moglia a reconnu le défi :

“The biggest issue is just the yields that these buyers are looking for. And that has created some impairments.”

3. Class actions

Les multiples procès pour securities fraud créent une incertitude juridique et financière. Le risque de règlement pourrait peser sur les ressources et la réputation.

Risques Modérés (Orange)

4. Politique réglementaire FDA/NIH

Les changements de politique sous la nouvelle administration créent de l’incertitude pour l’industrie biotech. Joel Marcus a exprimé ses inquiétudes :

“With defections, top firings, resignations, and all that stuff at the FDA, how much does that practically impede the ability of the agency to do what they want to do… This year is going to be a much more telling result.”

5. Expiration de baux clés sans renouvellement

1,2 million de pieds carrés de baux clés expirent avec un downtime attendu de 6-24 mois. Marc Binda a détaillé :

“We’re making good progress across these spaces with 13% that’s either lease negotiating, and we’ve identified prospects or in early negotiations on another approximately 40% of these spaces.”

Mais 47% reste sans prospect identifié.

6. Faillites additionnelles de locataires

La guidance intègre 20-25 millions de pertes, mais si la crise biotech s’intensifie, ce chiffre pourrait être plus élevé.

Risques Mineurs (Jaune)

7. Taux d’intérêt

Le profil de dette à taux fixe (97,2%) et long terme (12,1 ans de maturité moyenne) limite ce risque, mais un environnement de taux élevés prolongé affecterait les refinancements futurs et la valorisation des actifs.

8. Concurrence des conversions lab-to-office ou lab-to-residential

Si trop de propriétaires convertissent leurs actifs lab en autres usages, cela pourrait réduire l’offre et aider Alexandria. Mais cela confirmerait aussi que le marché lab est structurellement en difficulté.

Notation Risques : ⭐⭐ (2/5)

Les risques sont réels et significatifs. L’environnement sectoriel reste très incertain. L’exécution du plan de redressement n’est pas garantie.

Contrarian Check : Et Si J’Avais Tort ?

Raisons Qui Pourraient Faire Échouer Ma Thèse :

1. La crise life science est structurelle, pas cyclique

Si les biotechs AI-natives avec leurs besoins réduits en espace deviennent la norme, et si le sourcing d’IP chinoise continue de croître, la demande de laboratoires américains pourrait ne jamais revenir aux niveaux d’avant. Alexandria serait alors propriétaire d’actifs obsolescents.

2. Les cessions forcées à prix cassé

Si le marché des transactions reste bloqué et que les acheteurs exigent des cap rates de 10%+, Alexandria pourrait être contrainte de vendre à des prix très bas pour respecter ses covenants et financer son pipeline. La NAV réelle serait alors bien inférieure à mes estimations.

3. Perte du statut investment grade

S&P a déjà placé l’outlook en négatif le 22 décembre 2025, c’est la première étape vers une potentielle dégradation. Si la note passait de BBB+ à BBB ou en-dessous, cela augmenterait le coût du capital, limiterait l’accès aux marchés, et forcerait potentiellement des cessions en urgence.

Le cercle vicieux pourrait s’enclencher. L’émission de 750 millions de dollars en février 2026 à 5,25% montre que l’accès au marché est préservé pour l’instant, mais à un coût plus élevé.

4. Les class actions aboutissent à des règlements coûteux

Des centaines de millions en frais juridiques et règlements videraient les coffres et détourneraient l’attention du management de l’exécution opérationnelle.

5. Le marché IPO reste fermé plus longtemps

Hallie a été claire : sans réouverture du marché IPO, la biotech publique le cœur historique de la demande restera absente. Si cette fenêtre reste fermée 2-3 ans de plus, Alexandria continuera à souffrir.

Ce Qui Me Ferait Changer d’Avis et Passer Négatif :

Occupation qui descend sous 85%

FFO 2026 significativement sous 5,50$

Leverage au-dessus de 7x sur une base durable (pas temporaire T1)

Nouvelle coupe de dividende

Dégradation de la note de crédit

Départ de dirigeants clés (Joel Marcus, Peter Moglia)

Mon Verdict : Achat pour les Patients

Alexandria Real Estate Equities est une REIT de qualité en pleine tempête. Le bilan reste solide, les actifs sont de qualité dans les meilleurs emplacements, et le fondateur met son propre argent en jeu.

Mais les défis sont réels. Le marché life science est en crise profonde, l’exécution du plan de redressement reste à démontrer, et la confiance des investisseurs a été ébranlée.

Joel Marcus lui-même a résumé la situation avec sa philosophie habituelle :

“Most importantly, health is wealth.”

Et sur l’industrie :

“We’ve only addressed 10% of diseases. 90% are left.”

Ma position : C’est un achat pour les investisseurs patients avec un horizon de 3-5 ans minimum. Ce n’est PAS un investissement pour les chercheurs de revenus stables ni pour ceux qui ont besoin de liquidité à court terme.

Niveaux de prix :

Prix actuel : ~49$

Fair value estimée : ~82$ (+68% upside)

Prix d’achat idéal (avec 25% de marge de sécurité) : ~62$

Prix de vente (surévaluation) : >135$

La watchlist mise à jour ici pour les membres

Profil d’investisseur adapté :

Tolérance au risque élevée

Horizon long terme (3-5 ans minimum) — c’est une valeur cyclique, il faut accepter de traverser le creux du cycle

Capacité à supporter une volatilité significative (le titre a oscillé entre 44$ et 101$ sur les 12 derniers mois)

Conviction sur le retournement du cycle life science, pas seulement sur la qualité des actifs

Pas de dépendance aux revenus du dividende (le rendement de ~5,9% est un complément, pas la thèse principale après une coupe de 45%)

Envie d’aller plus loin ? J’ai créé des vidéos détaillées sur ce sujet sur ma chaîne YouTube Bourse 1 2 3. Vous y trouverez des analyses complémentaires, des screeners en direct et des réponses à vos questions.

Regarder sur YouTube - Bourse 1 2 3 : https://www.youtube.com/channel/UCv4MilEtOsHQcyYldR_0vDA

Ce Que Je Surveillerais Si J’Étais Actionnaire

Métriques Critiques à Suivre Trimestre par Trimestre :

FFO par action vs guidance : Le T1 2026 sera le premier test majeur. La guidance implique environ 1,50$-1,60$ par trimestre hors T4.

Taux d’occupation et sa tendance : L’objectif est 87,7%-89,3% à fin 2026. Toute déviation significative serait un signal.

Volume de leasing, surtout la part de biotech public : C’est LE segment à surveiller selon le management.

Progression des cessions vs objectif de 2,9 milliards : Le timing prévu est T2-T3-T4, avec un average au T3.

Cap rates réalisés sur les cessions : 8,5%-9,5% pour non-core, ~5% potentiellement pour core via JV.

Net Debt / EBITDA : Attention au pic temporaire T1 (6,7-7,2x potentiellement), puis retour vers 5,6-6,2x.

Signaux d’Alerte à Surveiller :

Guidance abaissée une nouvelle fois

Cessions en dessous des cap rates projetés ou deals qui ne se closent pas

Occupation sous 87% à fin 2026

Départs de dirigeants clés

Nouvelle dépréciation significative

Augmentation des wind-downs de locataires au-delà des 20-25 millions prévus

Dégradation effective de la note de crédit (rappel : l'outlook S&P est déjà négatif depuis décembre 2025)

Catalyseurs Potentiels Positifs :

Prochain événement clé : résultats Q1 2026 le 27 avril (after-market), conference call le 28 avril. Ce sera le premier vrai test de l’exécution du plan 2026, notamment sur le levier temporairement élevé, la progression des cessions, et l’évolution de l’occupation.

Rebond du financement biotech / réouverture de la fenêtre IPO

Clarification positive de la politique FDA

Cessions à des conditions meilleures que prévu

JV sur actifs core à ~5% cap rate validant la NAV

Stabilisation puis amélioration de l’occupation au T3-T4 2026

Hausse des tours de prospects (premiers signes à Boston : +11%)

Ce Qu’il Faut Retenir

Alexandria a coupé son dividende de 45% – passant de 1,32$ à 0,72$ par trimestre, un aveu que la situation était devenue intenable. Le nouveau payout ratio de 32-45% offre une marge de sécurité significative.

Le secteur life science traverse sa pire crise mais montre un premier signe de stabilisation : selon CBRE, la vacance a baissé à 23,0% au Q4 2025, la première baisse en trois ans. Le pipeline de construction est au plus bas depuis 2017. Le management table sur 2-3 ans de recovery pour les marchés core, 4-5 ans pour les marchés secondaires.