Alexandria (ARE) : le Q1 2026 au scanner

Alexandria (ARE) : le Q1 2026

La plus grande foncière life science mondiale publie un trimestre sous tension : FFO ajusté en chute de 25%, occupation au plus bas depuis des années, zéro bail biotech coté, mais une gestion de bilan impressionnante et un plan de cessions massif en cours d’exécution.

Analyse complète des résultats Q1 2026 d’Alexandria Real Estate Equities.

1. Le trimestre de la vérité pour Alexandria

Ce premier trimestre 2026 était attendu comme un moment charnière. En décembre 2025, lors de son Investor Day, Alexandria avait présenté un “path forward” ambitieux articulé autour de cinq piliers : maintien d’un bilan solide, réduction du CapEx, exécution d’un plan de cessions massif de 2,9 milliards de dollars, amélioration de l’occupation, et maîtrise des frais généraux.

Trois mois plus tard, la réalité du terrain impose un constat nuancé.

Le contexte macro reste hostile pour l’immobilier life science.

Les taux d’intérêt, bien qu’en recul par rapport aux pics de 2023, demeurent élevés avec une fourchette des Fed Funds à 3,50%-3,75%.

Le cycle baissier de la biotech cotée entre dans sa 6 année.

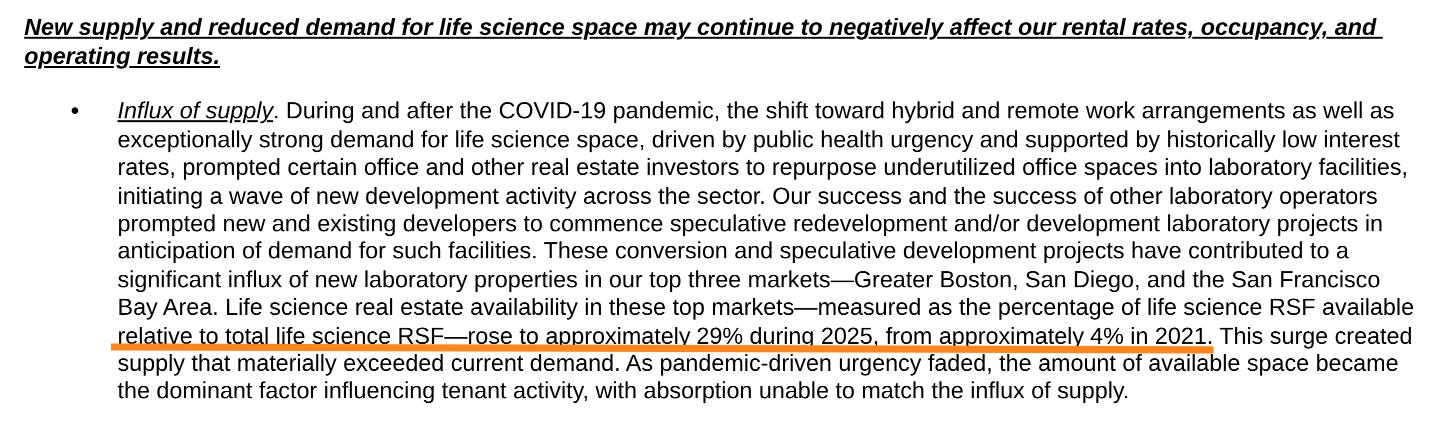

L’offre de surfaces laboratoire dans les trois premiers marchés américains atteint environ 29% de disponibilité contre seulement 4% en 2021, un renversement de situation brutal qui pèse sur les loyers, les taux d’occupation et le pouvoir de négociation des propriétaires.

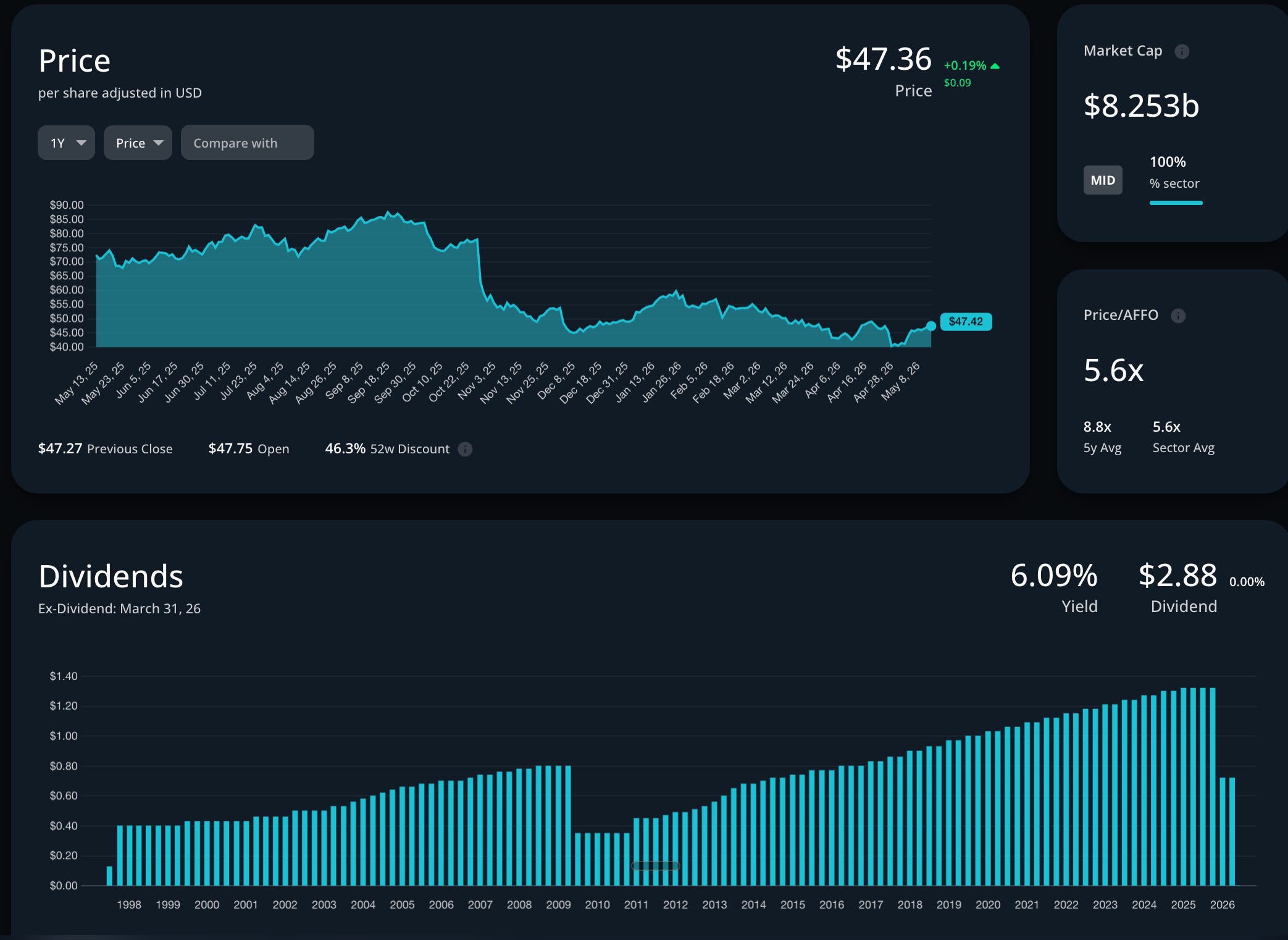

Alexandria n’échappe pas à cette réalité. Mais ce que révèle ce trimestre, c’est aussi la capacité du management à naviguer dans la tempête en s’appuyant sur la qualité structurelle de son portefeuille, la puissance de sa plateforme Megacampus et une discipline financière rigoureuse. Le marché ne s’y est pas trompé : le cours de l’action, bien qu’éloigné de ses sommets (autour de 46-47 dollars contre plus de 200 dollars en 2021), intègre déjà une bonne partie du stress opérationnel.

L’enjeu de ce trimestre est clair : est-ce que le management tient ses promesses, ou est-ce que le “path forward” n’est qu’un exercice de communication ? La réponse se trouve dans les chiffres et, surtout, dans le conference call du 28 avril 2026.

⭐⭐⭐ (3/5) — Le contexte reste difficile et la visibilité limitée, mais la thèse d’investissement n’est pas rompue. Le management gagne du temps en attendant un retournement du cycle life science.

2. Résultats financiers : le bilan chiffré

FFO ajusté : la vraie mesure de la performance

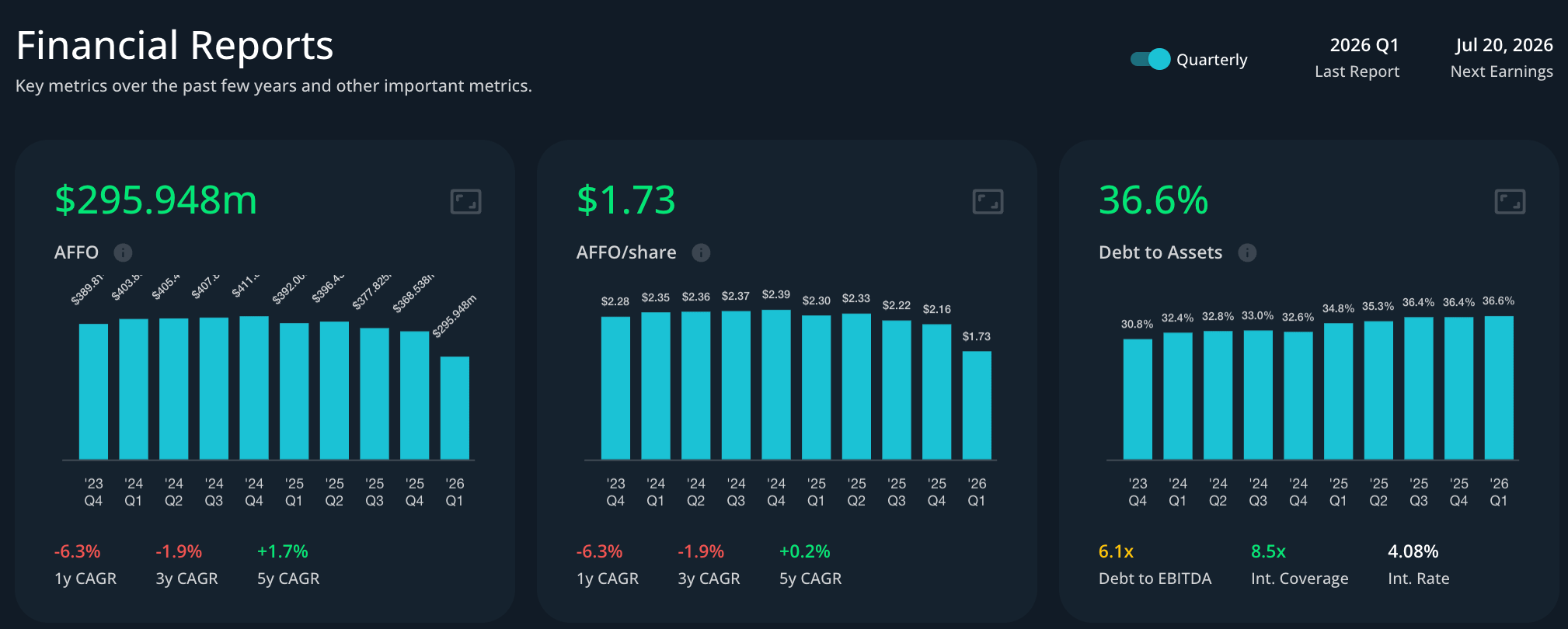

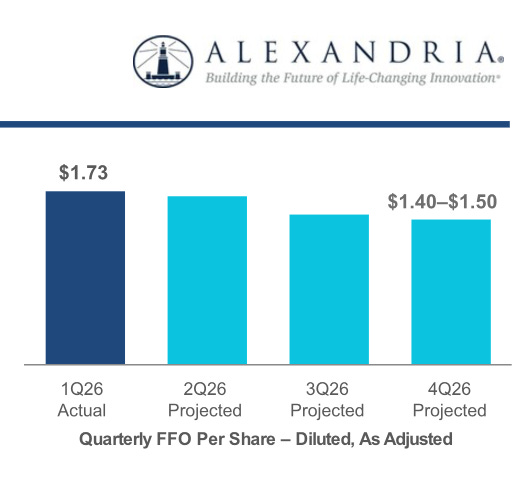

Le FFO par action dilué ajusté ressort à 1,73 dollar au Q1 2026, en baisse de 24,8% par rapport aux 2,30 dollars du Q1 2025. Sur une base trimestrielle, cela représente 295,9 millions de dollars de FFO ajusté contre 392,0 millions un an plus tôt.

La contraction est significative et reflète avant tout l’impact des cessions d’actifs réalisées depuis début 2025, la chute de l’occupation (qui passe de 94,0% en moyenne au Q1 2025 à 88,9% au Q1 2026 sur le périmètre comparable), et les réversions locatives négatives.

Le management réaffirme toutefois le midpoint de la guidance annuelle 2026 à 6,40 dollars par action, tout en resserrant la fourchette de 6,25-6,55 à 6,30-6,50 dollars. Ce resserrement est un signal de confiance relative, même si l’on note que le maintien du midpoint repose en partie sur le décalage d’environ un mois du timing des cessions (ce qui retarde la dilution associée) et sur les effets ponctuels positifs du gain sur extinction de dette.

FAST GRAPH : https://fastgraphs.com/?ref=pierre123

➡️ Tu peux bénéficier de -25 % avec le code : AFFILIATE25 (si ça t’intéresse, sans obligation bien sûr) AFFILIATE25

Le résultat net : attention au trompe-l’œil

Le résultat net GAAP affiche un montant spectaculaire de 358,9 millions de dollars soit 2,10 dollars par action, contre une perte de 11,6 millions au Q1 2025. Mais ce chiffre est artificiellement gonflé par le gain exceptionnel de 366,4 millions de dollars lié au rachat de dette à décote. Hors cet élément, le résultat net sous-jacent reflète la même dynamique de contraction que le FFO ajusté.

Revenus totaux : un miss notable

Les revenus totaux s’établissent à 671,0 millions de dollars contre environ 690,7 millions attendus par le consensus, soit un manque d’environ 19,7 millions ou -2,8%.

Comparé au Q1 2025 (758,2 millions), la baisse atteint 11,5%. Cette dégradation provient principalement des cessions d’actifs opérés depuis janvier 2025 et de la chute d’occupation sur le périmètre comparable. Hors cessions, les revenus auraient baissé de 5,1%, ce qui reste préoccupant.

Les revenus locatifs (income from rentals) tombent à 653,0 millions contre 743,2 millions un an plus tôt, soit une érosion de 12,1%. Les recouvrements de charges (tenant recoveries) reculent de 6,7% à 178,2 millions.

Marges : résistance remarquable malgré la baisse de revenus

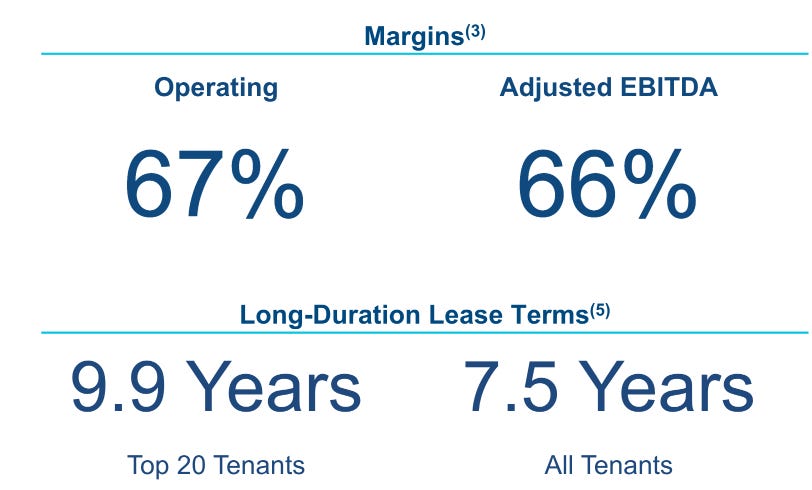

La marge opérationnelle se maintient à 67% et la marge d’EBITDA ajusté à 66%, contre respectivement 70% et 71% au Q1 2025. L’érosion reste contenue grâce à la structure triple-net de 91% des baux (les locataires supportent l’essentiel des charges opérationnelles) et aux économies de frais généraux.

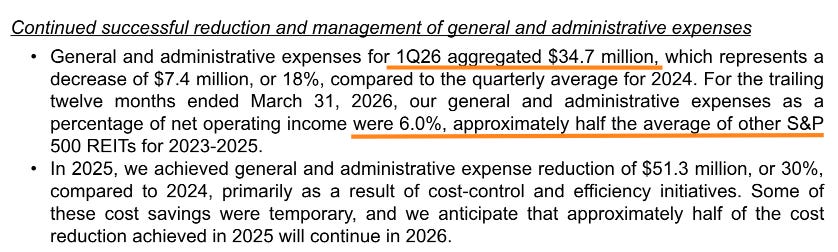

G&A : l’effort de discipline est réel

Les frais généraux et administratifs s’élèvent à 34,7 millions de dollars au Q1 2026, en baisse de 7,4 millions soit -18% par rapport à la moyenne trimestrielle de 2024.

Le ratio G&A/NOI sur 12 mois glissants descend à 6,0%, soit environ la moitié de la moyenne des REITs du S&P 500 (14,3%).

Cumulé sur 2025 et 2026, le management projette environ 76 millions de dollars d’économies par rapport à 2024. C’est un point fort indiscutable de l’exécution du management

Gains sur investissements venture

Les gains réalisés sur les investissements non immobiliers inclus dans le FFO ajusté atteignent 18 millions de dollars au Q1 2026, dans la fourchette de la guidance annuelle de 60-90 millions. Le portefeuille venture totalise 1,54 milliard de dollars de valeur comptable, avec des plus-values latentes nettes de 125,9 millions (191,5 millions de gains latents bruts, 65,6 millions de pertes latentes).

⭐⭐ (2/5) — Le FFO ajusté en baisse de 25% et le miss sur les revenus sont clairement négatifs. La guidance annuelle maintenue offre un filet de sécurité, mais le Q1 est le point bas annoncé et le rebond reste à démontrer.

3. Occupation et leasing : le nerf de la guerre

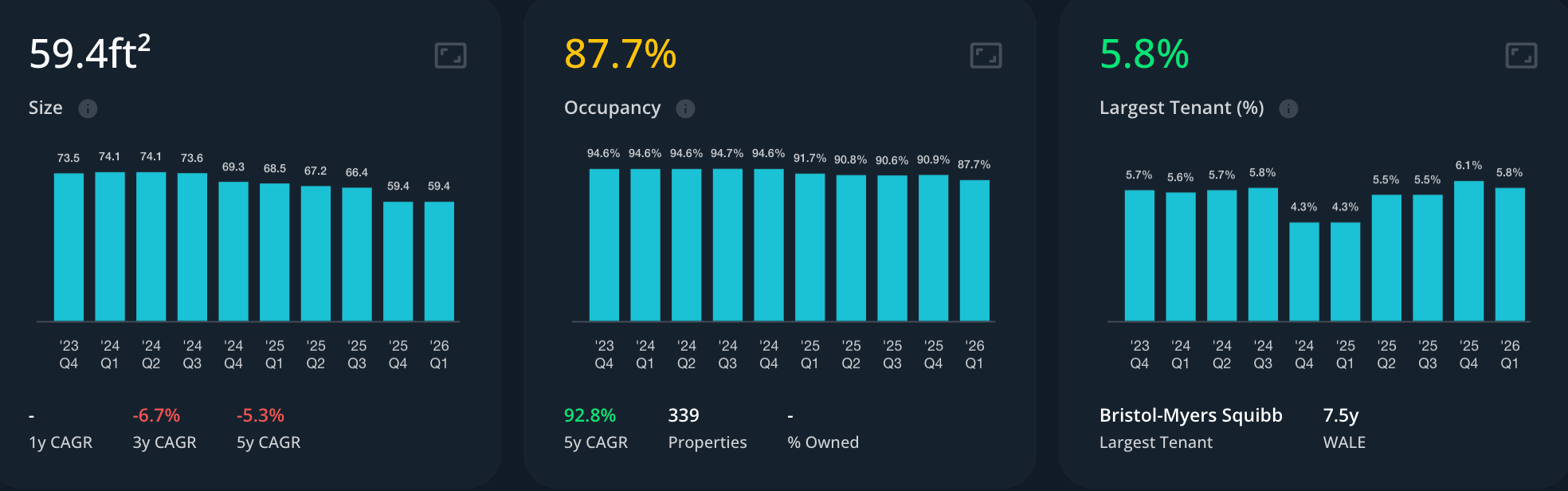

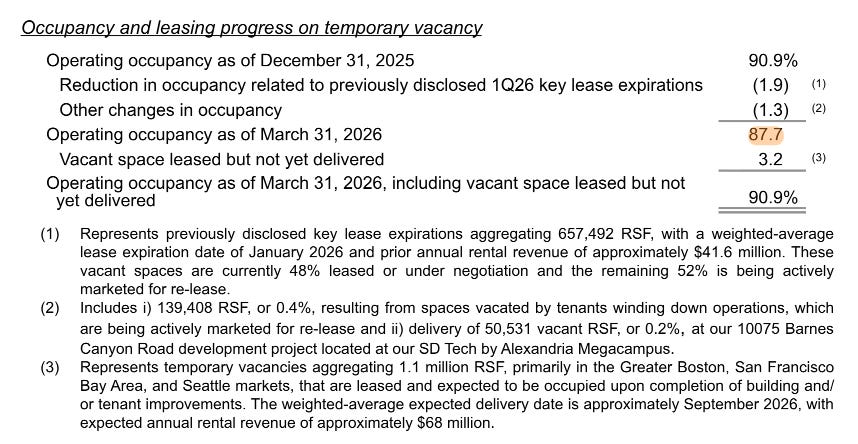

87,7% : le chiffre qui fait mal

Le taux d’occupation des propriétés en exploitation tombe à 87,7% au 31 mars 2026, en recul de 320 points de base par rapport aux 90,9% de fin 2025 et de 400 points de base par rapport aux 91,7% du Q1 2025.

Cette dégradation est principalement liée aux 657 492 RSF d’expirations-clés prévues au Q1 2026, avec une date d’expiration moyenne pondérée de janvier 2026 et un loyer annuel antérieur d’environ 41,6 millions de dollars.

Ces espaces vacants sont actuellement 48% loués ou en négociation, le reste étant activement commercialisé.

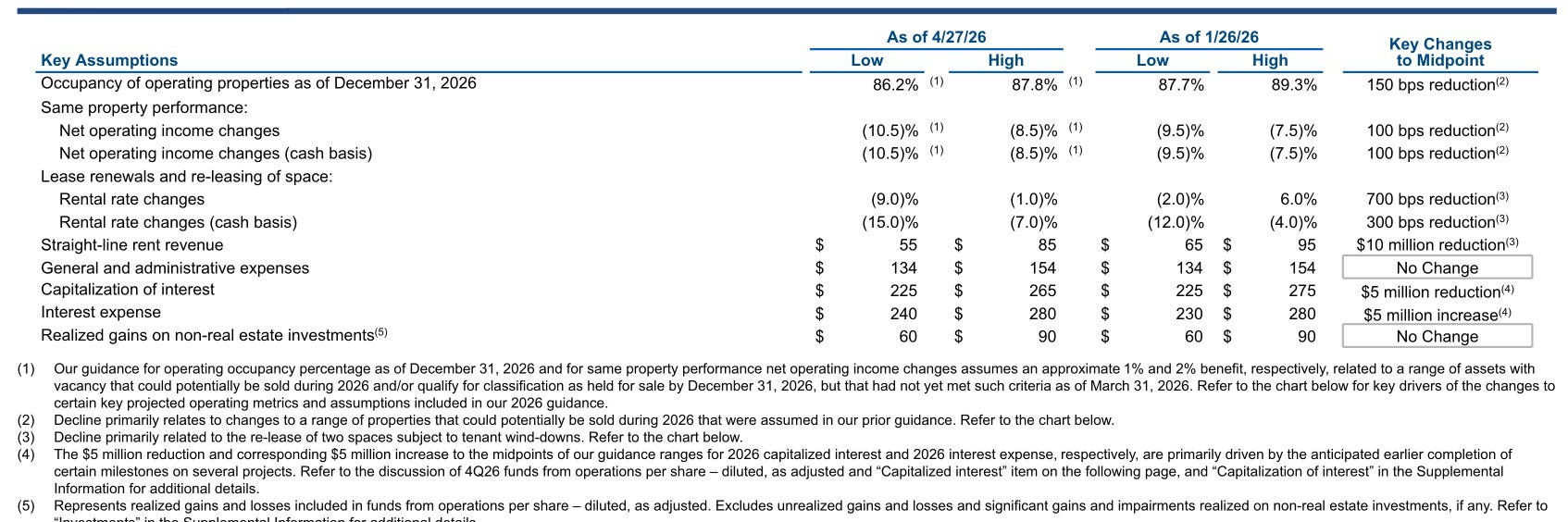

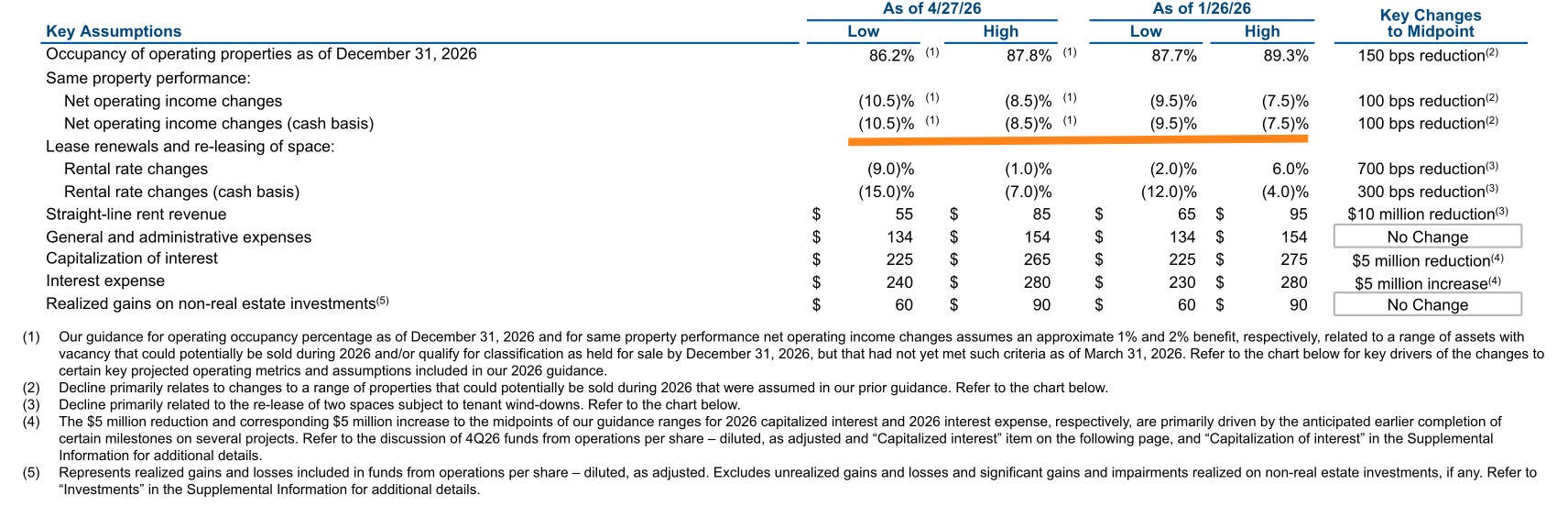

Le management abaisse la guidance d’occupation year-end 2026 de 88,5% à 87,0% (fourchette 86,2%-87,8%).

La révision provient principalement de la réduction de l’avantage attendu des cessions d’actifs vacants : l’hypothèse initiale prévoyait un bénéfice de 2% sur l’occupation, ramené à seulement 1%. La raison invoquée est que certains actifs initialement destinés à la vente présentent désormais un bon intérêt locatif et seront finalement conservés

Pression supplémentaire au Q2 2026

Un point critique : 747 000 RSF d’expirations-clés additionnelles sont attendues en 2026, dont environ 45% au Q2, ce qui devrait exercer une pression supplémentaire sur l’occupation au deuxième trimestre avant un rebond espéré au second semestre grâce aux 1,1 million RSF de surfaces vacantes signées mais pas encore livrées, avec une date de livraison moyenne de septembre 2026 et un loyer annuel attendu de 68 millions de dollars.

Zéro bail biotech coté : un fait sans précédent

Joel Marcus, Executive Chairman et fondateur d’Alexandria, l’a dit lui-même pendant le conference call : “C’est peut-être la première fois dans l’histoire de la société où nous n’avons pas signé un seul bail avec une biotech cotée.” Ce segment représente pourtant 24% de l’ARR total d’Alexandria. L’explication est directe : les biotechs cotées en phase préclinique ou clinique, sans données ou milestone permettant de lever des fonds, ne peuvent tout simplement pas financer leur expansion. Le marché des IPO biotech reste quasiment fermé. C’est un signal d’alerte majeur sur la profondeur du stress sectoriel.

Joel Marcus a néanmoins qualifié ce phénomène de “blip d’un trimestre”, anticipant un retour de l’activité locative biotech publique dès le Q2. L’estimation directionnelle de ~900 000 RSF de leasing au Q2 soutient cette lecture, à condition qu’elle se matérialise.

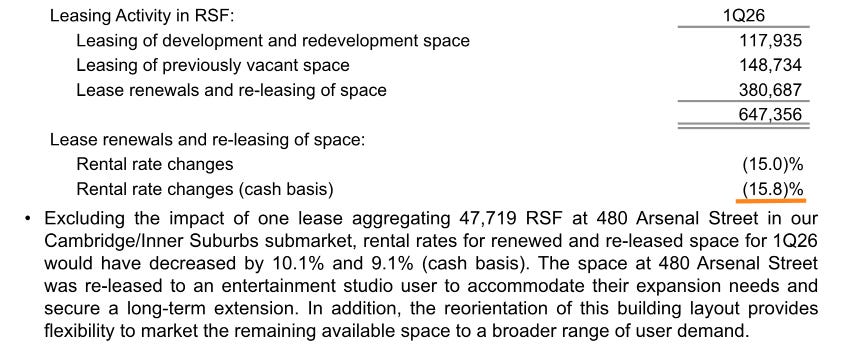

Réversions locatives : en territoire négatif

Les changements de loyer sur les renouvellements et relocations ressortent à -15,0% (GAAP) et -15,8% (cash basis) au Q1 2026. Un bail en particulier pèse lourdement : les 47 719 RSF au 480 Arsenal Street à Watertown, reloués à un studio de divertissement pour un bail de 12 ans

Ce n’est pas un nouveau locataire mais un existant renouvelé à un loyer significativement inférieur, reflétant la baisse des tarifs pour ce type d’espace dans la zone. Hors ce bail, les réversions auraient été de -10,1% et -9,1% respectivement.

La guidance annuelle de réversion est révisée significativement à la baisse, avec un midpoint passé de +2,0% à -5,0% (GAAP) et de -8,0% à -11,0% (cash basis).

Les signaux positifs : parts de marché et leasing de développement

Malgré l’environnement hostile, Alexandria continue de surperformer ses marchés en termes de captation de la demande. Dans ses trois premiers marchés, la société capte en moyenne deux fois sa part de marché :

Dans le Greater Boston, Alexandria a capté environ 20% des baux totaux du marché, soit 153% de sa part de marché en surfaces life science.

Dans la San Francisco Bay Area, ce ratio monte à 30% des baux captés pour 253% de sa part de marché. Et à San Diego, c’est le chiffre le plus frappant : 67% des baux du marché captés, soit 208% de la part de marché d’Alexandria.

Le leasing de projets de développement et redéveloppement atteint 117 935 RSF, en hausse de 135% par rapport à la moyenne des cinq trimestres précédents (hors le build-to-suit massif de juillet 2025 avec un laboratoire pharmaceutique multinational). Début avril, 276 188 RSF de baux et LOI supplémentaires ont été exécutés sur le pipeline de développement.

⭐⭐ (2/5) — L’occupation en chute libre et les réversions très négatives sont les points les plus préoccupants du trimestre.

Le zéro bail biotech coté est un signal sectoriel alarmant. Mais la surperformance relative en parts de marché et le rebond attendu au H2 tempèrent le pessimisme.

4. Same-property NOI : le point noir du trimestre

Une baisse à deux chiffres sans ambiguïté

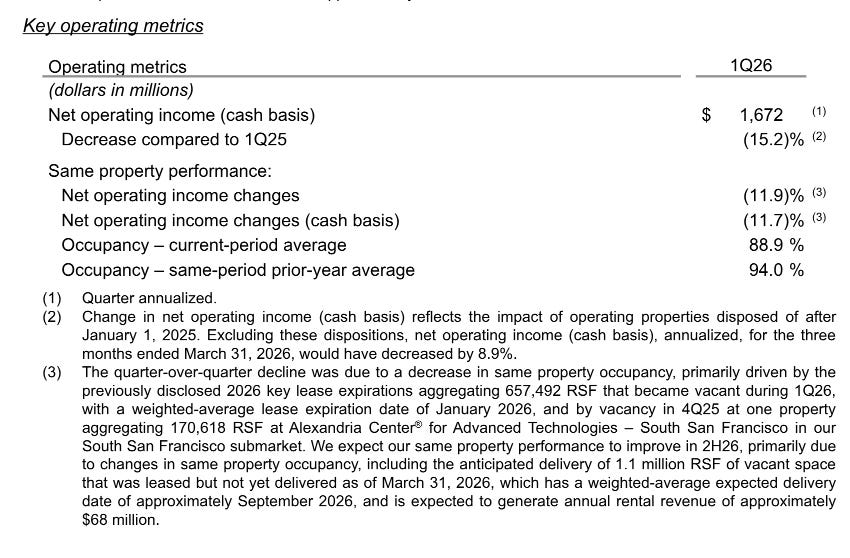

Le same-property NOI recule de 11,9% (GAAP) et 11,7% (cash basis) au Q1 2026 par rapport au Q1 2025.

L’occupation moyenne du périmètre comparable passe de 94,0% à 88,9%, soit une perte de 510 points de base.

Cette performance est directement imputable aux expirations-clés du Q1 2026 et à la vacance survenue au Q4 2025 sur un actif de 170 618 RSF à l’Alexandria Center for Advanced Technologies de South San Francisco.

Le management révise la guidance de same-property NOI pour l’année 2026 au midpoint de -8,5% à -9,5% (fourchette -10,5% à -8,5%). La dégradation de 100 points de base provient de la même dynamique que pour l’occupation : la réduction du bénéfice attendu des cessions d’actifs vacants (hypothèse ramenée de 3% à 2%).

La promesse d’un rebond H2

Marc Binda, le CFO, a insisté lors du conference call sur le fait que la comparaison annuelle est structurellement défavorable au premier semestre. Le second semestre 2025 avait déjà connu une baisse d’occupation par rapport au premier semestre 2025, ce qui crée une base de comparaison plus favorable pour le H2 2026.

De plus, la livraison des 1,1 million RSF de surfaces vacantes signées devrait commencer à produire ses effets à partir de septembre 2026, avec un impact annualisé estimé à 68 millions de dollars de revenus locatifs.

⭐⭐ (2/5) — Le same-property NOI à -11,7% cash basis est le chiffre le plus douloureux de la publication. C’est un indicateur avancé de la pression sur les cash-flows opérationnels. Le rebond H2 est plausible mais pas garanti.

5. Bilan et gestion de la dette : la forteresse financière

Une liquidité confortable

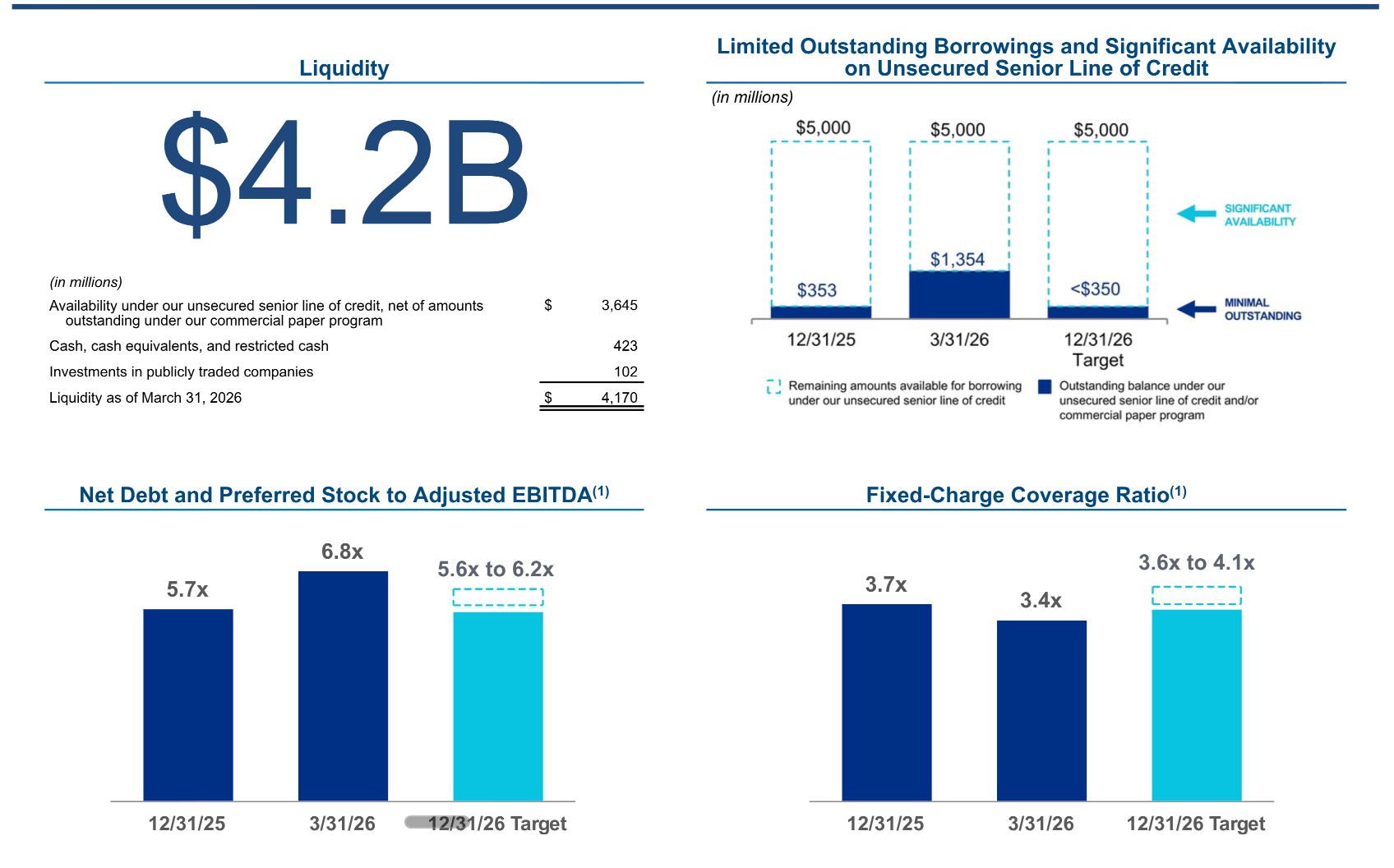

Avec 4,17 milliards de dollars de liquidité disponible (comprenant 3,65 milliards de capacité sur la ligne de crédit senior non sécurisée nette du commercial paper, 423 millions de cash, et 102 millions d’investissements en sociétés cotées), Alexandria dispose de 3,7 fois ses maturités de dette jusqu’en 2028. Seulement 9% de la dette totale arrive à échéance avant fin 2028

Le profil de dette : un atout structurel majeur

La durée résiduelle moyenne pondérée de la dette atteint 10,0 ans, la plus longue parmi toutes les REITs du S&P 500 (la moyenne du secteur est d’environ 5,6 ans).

C’est presque le double.

Le taux d’intérêt moyen pondéré est de 4,06%, avec 89,2% de dette à taux fixe (96,4% en moyenne depuis 2022).

Le ratio dette et preferred / actifs bruts s’établit à 31%, un niveau conservateur.

L’opération de rachat de dette : un coup de maître tactique

En février 2026, Alexandria a complété des offres de rachat portant sur 1,33 milliard de dollars de principal de notes senior (4,00% 2050, 3,00% 2051, 3,55% 2052) pour seulement 952,2 millions de dollars en cash, soit une décote d’environ 28%.

Le financement a été assuré par l’émission de 750 millions de nouvelles notes senior à 5,25% échéance 2036 et environ 200 millions d’emprunts court terme sous le programme de commercial paper.

Cette transaction a généré un gain de 366,4 millions de dollars sur extinction anticipée de dette et amélioré le leverage d’environ 0,2x, sans impact significatif sur le FFO ajusté, les charges d’intérêt, ou le ratio de couverture des charges fixes. C’est une opération de liability management exemplaire.

Le leverage : temporairement élevé, trajectoire de normalisation

Le ratio net debt & preferred to Adjusted EBITDA annualisé atteint 6,8x au Q1 2026, au-dessus de la cible de fin d’année de 5,6x-6,2x. Cette hausse était anticipée et est principalement liée au timing des cessions (aucune cession significative complétée au Q1). Le management réitère sa confiance dans l’atteinte de la cible d’ici le Q4 2026, conditionnée à l’exécution du plan de cessions au second semestre

Le ratio de couverture des charges fixes (fixed-charge coverage ratio) s’établit à 3,4x au Q1 2026 (annualisé), avec une cible Q4 de 3,6x-4,1x. Le ratio 12 mois glissants est à 3,8x.

⭐⭐⭐⭐ (4/5) — Le bilan est le point fort incontestable de ce trimestre.

La liquidité est abondante, le profil de dette est le meilleur du secteur REIT, et l’opération de rachat de dette à 28% de décote démontre l’agilité du management. Le leverage élevé est transitoire et maîtrisable si les cessions s’exécutent.

6. Cessions et recycling du capital : l’exécution, clé de voûte de 2026

Le plan de 2,9 milliards de dollars : avancement et enjeux

Le management maintient inchangé le midpoint de 2,9 milliards de dollars pour les cessions et ventes d’intérêts partiels en 2026 (fourchette 2,1-3,7 milliards). L’avancement est le suivant : 151 millions de transactions complétées ou en cours avec dépôts non remboursables (5%), 2 181 millions identifiés et en cours de traitement (75%), et 568 millions de projections additionnelles (20%). Au total, environ 80% du plan est identifié ou en cours.

La date moyenne pondérée de complétion est repoussée à août 2026, soit environ un mois de retard par rapport à la guidance initiale. La composition attendue se décompose en 10-25% de terrain et 75-90% d’actifs core, non-core, et ventes d’intérêts partiels (JV).

Le pivot vers les joint ventures

Un changement notable de stratégie : le management indique que l’intérêt institutionnel pour les actifs core d’Alexandria est fort, tant de la part de capitaux domestiques qu’internationaux. Peter Moglia, CEO et CIO, a précisé lors du call que pour la première fois depuis deux ans, du capital core (et non plus uniquement opportuniste ciblant des IRR à deux chiffres) revient sur le marché de l’immobilier life science.

Alexandria entend tirer parti de cette dynamique en structurant davantage de joint ventures sur ses actifs core, ce qui permettrait de recycler du capital à un coût plus faible que des cessions pures.

La transaction emblématique : 1 645 dollars par sqm à Mission Bay

Clôturée au Q4 2025 mais mise en lumière dans la pre-read du Q1, la vente des 409 & 499 Illinois Street à Mission Bay (San Francisco) à UCSF a établi un record historique de 1 645 dollars par RSF, le prix le plus élevé jamais atteint pour un actif laboratoire à San Francisco.

L’actif n’était occupé qu’à 40%, ce qui rend le prix d’autant plus remarquable et témoigne de la qualité perçue des actifs Megacampus d’Alexandria.

La part d’Alexandria dans les produits s’élève à 180,3 millions de dollars pour un gain de 103,9 millions.

Le mix évolue en fonction du leasing

Joel Marcus a expliqué clairement que le mix de cessions n’est pas figé : si un actif initialement ciblé pour la vente montre des perspectives de leasing intéressantes (notamment pour des usages advanced technology à moindre CapEx et revenue plus rapide), le management pivote. C’est le cas de plusieurs actifs à San Diego et dans le nord de Boston. Ce pragmatisme est sain, mais il complexifie le suivi pour les investisseurs.

⭐⭐⭐ (3/5) — Le plan de cessions est ambitieux et l’avancement à 80% est rassurant, mais quasiment rien n’a été clôturé au Q1. L’exécution au H2 sera déterminante. Le pivot JV et le retour du capital core sont de vrais catalyseurs positifs.

7. Pipeline de développement : entre lab, advanced technology et arbitrage

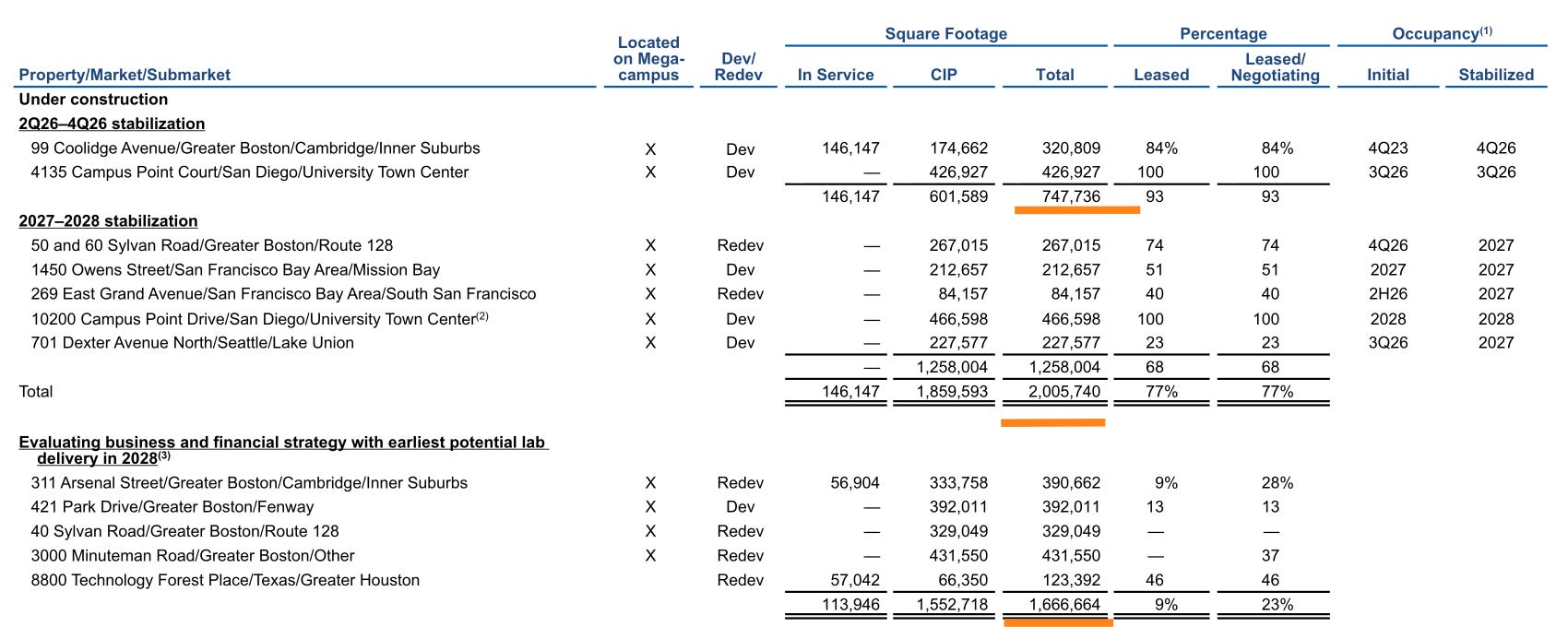

Les projets en construction : 77% loués

Alexandria dispose de 1,9 million RSF de projets en construction attendus en stabilisation d’ici 2028, dont 77% sont loués.

Les projets attendus en stabilisation en 2026 représentent 601 589 RSF avec un taux de pré-location de 93% et un NOI incrémental annuel projeté de 92 millions de dollars.

Les projets 2027-2028 représentent 1 258 004 RSF avec 68% de pré-location et 93 millions de NOI incrémental. Au total, le pipeline en construction devrait générer 185 millions de dollars de NOI incrémental annuel.

Le burn-off de free rent initial sur les projets récemment livrés devrait ajouter 25 millions de dollars de NOI cash dans les quatre prochains mois.

Les cinq projets sous évaluation stratégique : le pivot advanced technology

Le segment le plus intéressant du pipeline est constitué des 1,6 million RSF répartis sur cinq projets pour lesquels le management évalue la stratégie : poursuivre la construction de laboratoires, pivoter vers des usages advanced technology à moindre investissement, ou céder.

Le 421 Park Drive dans le Fenway Megacampus à Boston est un développement ground-up laboratoire.

Plusieurs étages ont déjà été vendus en condominiums à une grande institution bostonnaise.

La demande institutionnelle a été bloquée par la menace du plafonnement à 15% des coûts indirects NIH, désormais levée par les tribunaux. Joel Marcus a indiqué que le pipeline devrait s’animer avec le leasing institutionnel ou la vente de condominiums. Les milestones de construction arrivent début 2027.

Le 311 Arsenal Street sur le Megacampus Arsenal on the Charles à Watertown montre une bonne activité de la part de locataires advanced technology, avec 82 000 RSF de LOI signées avec quatre locataires, portant le taux de négociation à 28%.

Le 3000 Minuteman Road au nord de Boston affiche un LOI de 160 000 RSF pour un usage advanced technology. Pour ces deux projets, si les baux se concrétisent, les espaces pourraient être placés dans le pool opérationnel à moindre CapEx avec des revenus plus rapides, même si cela réduirait temporairement l’occupation opérationnelle.

Ce pivot stratégique vers l’advanced technology (Amazon, Leidos, studios de divertissement, utilisateurs à haut niveau de sécurité type SCIF) constitue une adaptation pragmatique à la réalité de la demande. Les loyers sont inférieurs à ceux du lab mais le CapEx est bien plus faible, et le time-to-revenue est significativement raccourci.

Construction spending : en baisse et sous contrôle

Les dépenses de construction totales au Q1 s’élèvent à 378,5 millions de dollars (après contributions des partenaires de JV et améliorations financées par les locataires).

La guidance annuelle 2026 reste à 1,75 milliard au midpoint (fourchette 1,5-2,0 milliards).

Pour 2027 et au-delà, le management indique un potentiel de réduction de l’ordre de 500 millions de dollars par an, concentrant les dépenses sur l’achèvement des projets 77% loués et les capex d’entretien.

⭐⭐⭐ (3/5) — Le pipeline est solide avec un bon taux de pré-location sur les livraisons 2026, mais les projets sous évaluation représentent un risque latent de capitalization de coûts qui pèsera sur le FFO si les milestones de construction ne sont pas franchis. Le pivot advanced technology est intelligent mais reste à confirmer.

8. Environnement life science : les vents contraires et les espoirs

Les headwinds structurels

L’analyse de l’environnement sectoriel life science, telle que détaillée par Joel Marcus en ouverture du conference call, est sans concession. Quatre piliers soutiennent l’industrie, et chacun fait face à des tensions significatives.

La FDA est en difficulté. Le leadership est instable, les effectifs sous pression, et les processus d’approbation ralentis. Joel Marcus a signalé lors du call qu’un communiqué du jour même évoquait le possible retrait d’un médicament déjà approuvé pour suspicion de manipulation de données, qualifiant la situation d’“effet de choc quasi quotidien”. La Chine continue de faire pression sur l’industrie américaine, attirant des capitaux et des projets cliniques avec des délais et coûts perçus comme plus favorables.

Le NIH a traversé une période de turbulence avec la tentative de plafonnement des coûts indirects à 15%, le licenciement de l’ensemble du conseil consultatif du NSF le 24 août 2025, et des demandes de réduction budgétaire initiées par l’agence elle-même. La bonne nouvelle : les tribunaux ont invalidé le plafonnement à 15%, et l’administration n’a pas fait appel. Le soutien bipartisan au financement du NIH reste fort au Congrès.

Les marchés de capitaux biotech restent très sélectifs. Le venture capital privé continue de lever et de déployer des fonds, mais de manière disciplinée et discriminante. Le marché public est quasiment fermé pour les biotechs en préclinique ou clinique sans données probantes. C’est ce qui explique directement le zéro bail biotech coté du trimestre.

Les espoirs et signaux positifs

La victoire sur le plafonnement NIH est un catalyseur majeur pour la demande institutionnelle de lab space, particulièrement à Boston. Le XBI (SPDR S&P Biotech ETF) a progressé de 42% entre fin 2024 et fin mars 2026, surperformant nettement le S&P 500. Cette hausse est portée par les biotechs near-commercial et commercial, mais elle ne se traduit pas encore en demande de surfaces

Sur l’IA et son impact sur l’immobilier life science, le management est limpide. Joel Marcus cite le CEO de Novartis (récemment entré au conseil d’administration d’Anthropic) : “Nous ne comprenons que moins de 5% du fonctionnement du corps humain.” L’IA compresse les timelines et augmente le throughput mais ne remplace pas l’expérimentation physique.

Jenna Foger, co-lead Life Science, confirme qu’aucune demande de réduction de surface liée à l’IA n’a été observée sur le terrain. L’impact sur l’immobilier reste neutre à court terme, voire potentiellement positif si l’IA augmente le nombre d’expériences ciblées à conduire.

La reserve wind-down : en hausse

La provision pour wind-downs et défaillances de locataires est passée de 23 millions (Investor Day) à 25-30 millions de dollars, reflétant un environnement où les boards de venture et les investisseurs sont de plus en plus judicieux dans leur allocation de capital. Marc Binda a précisé que la hausse touche à la fois des biotechs privées et publiques, ainsi que des locataires auxiliaires (services, produits life science). Joel Marcus a ajouté que la nouveauté n’est pas tant la faillite de “sociétés COVID” mais plutôt la décision proactive des investisseurs de combiner ou liquider des sociétés dont les perspectives concurrentielles se sont dégradées.

⭐⭐⭐ (3/5) — L’environnement sectoriel reste un vent contraire puissant, mais les signaux de stabilisation se multiplient (victoire NIH, XBI en hausse, retour du capital core). Le risque FDA et le zéro bail biotech coté sont les deux points les plus préoccupants.

9. Dividende et rendement : un coussin généreux pour les actionnaires

Le dividende trimestriel est maintenu à 0,72 dollar par action, soit 2,88 dollars annualisés.

Sur un cours d’environ 46-47 dollars, le rendement se situe autour de 6,1-6,2%, un niveau significativement supérieur à la moyenne des REITs du S&P 500.

Le payout ratio au Q1 2026 s’établit à 42% du FFO ajusté (0,72 dollar de dividende sur 1,73 dollar de FFO ajusté par action). C’est un ratio confortable qui offre une marge de sécurité substantielle. Même si le FFO ajusté devait descendre au niveau du Q4 2026 projeté (1,45 dollar midpoint), le payout ratio ne dépasserait que 50%, ce qui reste tout à fait soutenable.

Les collections de loyers au Q1 2026 atteignent 99,9% au 27 avril 2026, confirmant la qualité du credit tenant.

Le management a réitéré son engagement à ne pas utiliser le programme de rachat d’actions (500 millions autorisés) tant que les besoins en capital existants ne sont pas couverts. La priorité va au financement des projets et à la réduction de dette.

⭐⭐⭐⭐ (4/5) — Le rendement de 6,1% avec un payout ratio de 42% est attractif et bien couvert. Les collections à 99,9% confirment la solidité du credit tenant. Le dividende n’est pas menacé à court terme.

10. Perspectives et catalyseurs : ce qu’il faut surveiller

La guidance Q4 2026 : le nouveau plancher ?

La fourchette de FFO ajusté pour le Q4 2026 est affinée à 1,40-1,50 dollar par action (midpoint 1,45 dollar), en baisse de 5 cents par rapport à la guidance initiale de décembre.

Cette réduction provient de la baisse anticipée des intérêts capitalisés (projets atteignant leurs milestones plus tôt que prévu), avec un transfert correspondant vers les charges d’intérêt. La question que se posent les investisseurs (Vikram Malhotra de Mizuho l’a posée directement) est de savoir si le 1,40 dollar constitue un vrai plancher. Marc Binda a répondu honnêtement que les principaux risques sont l’exécution du plan de cessions et les wind-downs de locataires, dont le montant est par nature imprévisible.

Les expirations 2027 : le prochain test

Le management a révélé que 1,5 million RSF de baux expirant en 2027, représentant environ 97,4 millions de dollars d’ARR, devraient connaître du downtime (6 à 24 mois en moyenne).

Ce montant a augmenté par rapport au trimestre précédent, principalement en raison d’un bail single-tenant de 232 902 RSF au Waltham Megacampus (27 millions d’ARR) dont le locataire ne devrait plus renouveler.

Le management indique que 36% des RSF concernées sont déjà en négociation. Mais la question de savoir si 2027 connaîtra une dynamique similaire à 2026 en termes de same-property NOI reste ouverte.

Joel Marcus et Marc Binda refusent de donner une guidance 2027 à ce stade, renvoyant à l’Investor Day du 2 décembre 2026.

Catalyseurs à surveiller

Plusieurs éléments peuvent faire évoluer la thèse d’investissement dans les mois à venir : la matérialisation des ~900 000 RSF de leasing attendus au Q2, l’avancement concret des cessions (le gros du plan est prévu pour le H2), la livraison des 1,1 million RSF de surfaces signées autour de septembre, l’évolution du leadership FDA et de la politique NIH, le retour éventuel de l’activité locative biotech cotée, et la confirmation ou non du pivot advanced technology sur les projets sous évaluation.

⭐⭐⭐ (3/5) — La visibilité au-delà de 2026 reste faible, et les expirations 2027 constituent un risque identifié mais non quantifiable à ce stade. L’Investor Day de décembre sera le prochain catalyseur majeur. L’exécution du H2 2026 est critique pour la crédibilité du management.

Note globale du trimestre

⭐⭐⭐ (3/5) — Ce Q1 2026 est un trimestre de transition difficile mais sans surprise majeure par rapport aux avertissements du management.

La qualité du bilan et de la plateforme Megacampus offre un socle solide.

Le FFO en baisse de 25%, l’occupation à 87,7%, les réversions très négatives et le zéro bail biotech coté sont des signaux de stress opérationnel réel.

En face, la discipline G&A, le profil de dette exceptionnel, le rendement de 6,1%, et les parts de marché x2 dans les trois premiers marchés témoignent d’un franchise de qualité traversant le creux du cycle. La clé est l’exécution du plan de cessions au H2 et le rebond d’occupation attendu autour de septembre 2026.

Si ces deux conditions se vérifient, le FFO annuel à 6,40 dollars est tenable et le titre offre une valeur correcte aux niveaux actuels. Si l’exécution dérape, la pression sur le cours et potentiellement sur le dividende pourrait s’intensifier.

Bonsoir. A la lecture de votre analyse, cette reit semble beaucoup plus risquée que d'autres dossiers présentés sur votre média. Je ne sais pas trop quoi en penser car il est difficile d'entrevoir une amélioration du contexte pour Alexandria, pour le moment.